Can the Internal Control System Deal with Executive Corruption: An Empirical Study on State-owned Listed Companies

-

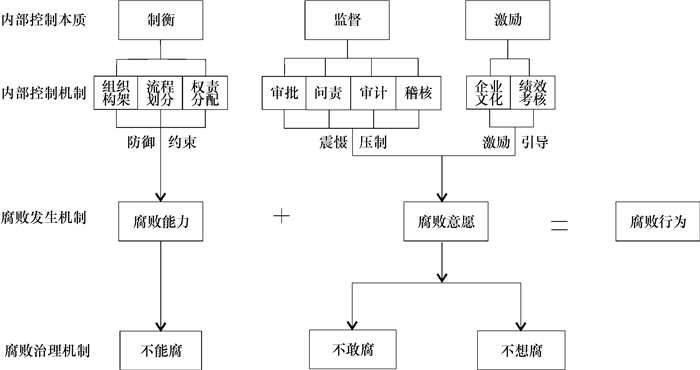

摘要: 传统观点认为,制度反腐在于通过约束权力实现“不能腐”,那么是否还存在其他腐败治理机制呢?以2007年~2012年国有上市公司为研究样本,以内部控制本质为理论依据,对内部控制是否存在以节制私欲为本位的“不敢腐”与“不想腐”治理机制进行实证分析。结果显示,内部控制既能够通过刚性治理机制压制私欲,实现“不敢腐”;也能通过柔性治理机制引导私欲,实现“不想腐”。上述作用机制是由内部控制的监督与激励本质决定的,而“不能腐”机制是由制衡本质决定的。Abstract: Traditionally, institutional anti-corruption aims to achieve "non-corruption" by restraining power. Is there any other corruption governance mechanism? Taking the state-owned listed companies from 2007 to 2012 as the research sample and taking the essence of internal control as the theoretical basis, this paper makes an empirical analysis on whether there are governance mechanisms of "not daring to corrupt" and "not wanting to corrupt" through self-control. The empirical results show that: internal control can suppress selfish desire through rigid governance mechanism to achieve "not daring to corrupt"; it can guide selfish desire through flexible governance mechanism to achieve "not wanting to corrupt". The above mechanisms are determined by the essence of internal control: "supervision" and "motivation", while the mechanism of "not being able to corrupt" is determined by the essence of check and balance.

-

表 1 主要变量定义表

变量类别 变量名称 变量符号 变量含义 被解释变量 公司高管腐败 Corru 虚拟变量,若公司存在至少一种高管腐败情形,取值1,否则取0 解释变量 高管私欲 m_Desire 高管在职消费总额与由经济因素决定的高管预期正常的在职消费之间的差额 p_Desire 虚拟变量,若公司董事长与总经理的前任至少有一人晋升,取值为1,否则取0 内部控制质量 IC 迪博内部控制信息披露指数 控制变量 公司规模 Size 年末总资产的自然对数 财务杠杆 Lev 年末总负债/年末总资产 盈利能力 Roa 净利润与平均总资产之比值 成长性 Grow (公司本年营业收入-上年营业收入)/上年营业收入 营业收入现金比率 CF 经营活动产生的现金流量净额/营业收入之比值 管理层权力 Power 是否两职兼任+是否股权分散+高管是否长期在位 薪酬管制 Regulate 收入最高的前三位高管的人均薪酬/企业员工的人均工资 市场化程度 Market 以樊纲等编制的各地区市场化指数计量 地区反腐力度 Strenth 职务犯罪立案数/公职人员之比  下载: 导出CSV

下载: 导出CSV

表 2 主要变量的描述性统计与组间差异检验

Variable Corru==1 Corru==0 均值检验 中位数检验 均值 中位数 均值 中位数 T值 Z值 m_Desire 0.005 0.004 -0.001 0.000 2.547** 2.721*** p_Desire 0.582 1.000 0.252 0.000 4.587*** 4.370*** IC 19.176 17.000 21.835 21.000 -1.696* -1.700* Size 22.932 22.725 22.654 22.353 1.477 1.669* Lev 0.528 0.543 0.533 0.528 -0.182 -0.190 Roa 0.065 0.045 0.053 0.044 1.282 0.667 Grow 0.191 0.175 0.319 0.134 -1.185 1.105 CF 1.105 1.108 1.032 1.044 2.245** 2.550** Power 0.412 0.000 0.482 0.000 -0.783 -0.810 Regulate 6.614 5.568 8.555 5.550 -1.701* -0.893 Market 7.385 7.730 6.727 6.940 2.656*** 2.912*** Strenth 25.068 27.345 23.351 22.386 1.727* 2.068** 说明:***、**和*分别表示在1%、5%和10%水平上显著。

下载: 导出CSV

表 3 高管私欲、内部控制与高管腐败的probit回归结果

Corru Corru (Desire=m_Desire) (Desire=p_Desire) Desire 21.166***(7.298) 57.838***(16.583) 1.125***(0.249) 2.267***(0.610) IC -0.027*(0.015) -0.021(0.018) IC*Desire -1.900***(0.689) -0.066**(0.030) Size 0.168(0.124) 0.091(0.136) 0.481***(0.130) 0.483***(0.130) Lev 1.738(1.182) 3.039**(1.274) 0.678(1.174) 0.655(1.137) Roa 6.914**(2.849) 7.547***(2.919) 7.519***(2.875) 5.776**(2.763) Grow -0.282(0.190) -0.309(0.200) -0.221(0.137) -0.234(0.143) CF 2.477**(1.018) 2.088**(0.928) 1.666**(0.723) 1.413**(0.660) Power 0.241(0.217) 0.183(0.227) 0.336(0.235) 0.225(0.249) Regulate -0.088***(0.024) -0.072***(0.024) -0.114***(0.025) -0.111***(0.027) Market 0.329***(0.101) 0.308***(0.104) 0.373***(0.104) 0.342***(0.095) Strenth 0.062***(0.022) 0.057***(0.021) 0.053**(0.023) 0.037*(0.022) Year 控制 控制 控制 控制 Industry 控制 控制 控制 控制 _cons -10.953***(3.234) -8.635**(3.366) -17.055***(3.440) -15.546***(3.287) Obs. 188 188 180 180 R-squared 0.228 0.267 0.329 0.383 说明:***、**、*分别表示回归系数在1%、5%和10%水平上显著;括号内为标准差;回归系数的标准误经过了white异方差修正。下表同。

下载: 导出CSV

表 4 高管私欲、内部五要素与高管腐败的probit回归结果

Panel A: Desire=m_Desire Corru Corru Corru Corru Corru (IC=IC_envi) (IC=IC_risk) (IC=IC_acti) (IC=IC_info) (IC=IC_sup) Desire 44.766*** 24.797*** 61.472*** 34.191*** 55.494*** (16.216) (8.306) (18.580) (11.225) (14.068) IC -0.037 -0.064 -0.133*** -0.049 -0.061 (0.039) (0.077) (0.051) (0.093) (0.058) IC*Desire -3.015* -5.405 -7.164*** -8.673* -9.996*** (1.619) (4.680) (2.735) (5.155) (3.185) Size 0.106 0.142 0.152 0.138 0.116 (0.140) (0.137) (0.137) (0.132) (0.130) Lev 2.555** 2.280* 2.818** 2.270* 2.815** (1.232) (1.194) (1.261) (1.223) (1.239) Roa 7.711*** 7.738*** 7.693** 7.146** 6.667** (2.911) (2.905) (3.120) (2.963) (2.917) Grow -0.324 -0.225 -0.409* -0.218 -0.283 (0.203) (0.191) (0.211) (0.201) (0.204) CF 2.261** 2.310** 1.972** 2.325** 2.008** (0.985) (0.959) (0.932) (0.985) (0.932) Power 0.175 0.212 0.224 0.226 0.254 (0.220) (0.221) (0.231) (0.221) (0.230) Regulate -0.077*** -0.083*** -0.068*** -0.082*** -0.086*** (0.024) (0.024) (0.023) (0.025) (0.027) Market 0.314*** 0.350*** 0.337*** 0.330*** 0.280*** (0.104) (0.108) (0.115) (0.104) (0.104) Strenth 0.057*** 0.061*** 0.061*** 0.060*** 0.068*** (0.021) (0.021) (0.022) (0.022) (0.022) Year 控制 控制 控制 控制 控制 Industry 控制 控制 控制 控制 控制 _cons -9.201*** -10.522*** -9.934*** -10.286*** -9.460*** (3.504) (3.554) (3.506) (3.397) (3.272) Obs. 188 188 188 188 188 R-squared 0.244 0.235 0.287 0.240 0.269 Panel B: Desire=p_Desire Corru Corru Corru Corru Corru (IC=IC_envi) (IC=IC_risk) (IC=IC_acti) (IC=IC_info) (IC=IC_sup) Desire 2.091*** 1.301*** 2.473*** 1.383*** 1.617*** (0.561) (0.291) (0.634) (0.389) (0.480) IC -0.024 -0.023 -0.116* -0.007 -0.053 (0.048) (0.091) (0.070) (0.128) (0.074) IC*Desire -0.131** -0.212 -0.308*** -0.204 -0.141 (0.059) (0.144) (0.117) (0.213) (0.123) Size 0.451*** 0.470*** 0.501*** 0.469*** 0.506*** (0.134) (0.127) (0.136) (0.131) (0.133) Lev 0.751 0.629 0.779 0.614 0.583 (1.137) (1.142) (1.204) (1.175) (1.161) Roa 6.468** 7.311*** 6.284** 6.883** 6.385** (2.765) (2.765) (2.939) (2.874) (2.836) Grow -0.245* -0.237* -0.319** -0.178 -0.203 (0.138) (0.141) (0.160) (0.138) (0.143) CF 1.448** 1.577** 1.163* 1.600** 1.745*** (0.698) (0.697) (0.693) (0.731) (0.672) Power 0.198 0.323 0.268 0.319 0.313 (0.246) (0.239) (0.240) (0.236) (0.238) Regulate -0.106*** -0.116*** -0.105*** -0.115*** -0.118*** (0.027) (0.026) (0.028) (0.025) (0.026) Market 0.350*** 0.381*** 0.381*** 0.355*** 0.332*** (0.095) (0.102) (0.107) (0.102) (0.100) Strenth 0.041* 0.050** 0.042* 0.048** 0.049** (0.022) (0.023) (0.024) (0.023) (0.022) Year 控制 控制 控制 控制 控制 Industry 控制 控制 控制 控制 控制 _cons -15.293*** -16.552*** -16.210*** -16.450*** -16.963*** (3.358) (3.365) (3.414) (3.440) (3.369) Obs. 180 180 180 180 180 R-squared 0.363 0.344 0.411 0.336 0.350

下载: 导出CSV

表 5 稳健性检验

Corru Corru (Desire=m_Desire) (Desire=p_Desire) Desire 34.752***(10.767) 1.966***(0.474) IC -0.471*(0.274) -0.565(0.372) IC*Desire -26.220*(14.790) -1.904***(0.647) Size 0.155(0.131) 0.613***(0.156) Lev 2.185*(1.210) 0.201(1.222) Roa 6.879**(2.887) 6.178**(3.094) Grow -0.274(0.182) -0.244*(0.144) CF 2.371**(0.990) 1.832**(0.770) Power 0.253(0.224) 0.232(0.263) Regulate -0.087***(0.026) -0.136***(0.032) Market 0.317***(0.107) 0.371***(0.104) Strenth 0.060***(0.022) 0.035(0.024) Year 控制 控制 Industry 控制 控制 _cons -10.286***(3.346) -18.990***(3.944) Obs. 188 180 R-squared 0.256 0.439

下载: 导出CSV

表 6 样本自选择偏误检验

Corru Corru (Desire=m_Desire) (Desire=p_Desire) Desire 23.329***(7.047) 61.312***(16.839) 1.146***(0.243) 2.296***(0.583) IC -0.024*(0.015) -0.019(0.020) IC*Desire -1.964***(0.681) -0.066**(0.028) Size 0.167(0.122) 0.092(0.133) 0.476***(0.128) 0.472***(0.126) Lev 1.592(1.145) 2.851**(1.214) 0.733(1.141) 0.817(1.104) Roa 6.574**(2.725) 7.112**(2.778) 7.642***(2.815) 6.142**(2.680) Grow -0.315*(0.164) -0.333*(0.175) -0.247*(0.142) -0.286**(0.143) CF 2.982***(0.900) 2.583***(0.885) 1.950**(0.761) 1.987**(0.845) Power 0.285(0.211) 0.232(0.222) 0.338(0.232) 0.224(0.244) Regulate -0.098***(0.024) -0.081***(0.024) -0.117***(0.025) -0.115***(0.026) Market 0.278***(0.103) 0.258**(0.105) 0.363***(0.105) 0.328***(0.091) Strenth 0.054**(0.023) 0.051**(0.022) 0.051**(0.024) 0.035(0.022) Year 控制 控制 控制 控制 Industry 控制 控制 控制 控制 _cons -10.978***(3.123) -8.809***(3.147) -17.279***(3.385) -16.106***(3.209) Wald test of indep. eqns. (rho=0): chi2(1) 2.40 1.92 0.27 0.56 p_value 0.121 0.166 0.606 0.455

下载: 导出CSV

表 7 内生性检验

Corru (Desire=m_Desire) Desire 31.323*(16.697) 118.716***(41.335) IC -0.019(0.019) IC*Desire -3.844**(1.724) Size 0.428***(0.157) 0.221(0.193) Lev 0.956(1.322) 2.872*(1.713) Roa 8.821**(3.828) 8.395**(4.256) Grow 0.497(0.686) 0.761(0.745) CF 2.759***(0.835) 2.848***(0.878) Power 0.275(0.270) 0.362(0.297) Regulate -0.125***(0.037) -0.119***(0.040) Market 0.524***(0.161) 0.426**(0.178) Strenth 0.099***(0.036) 0.093**(0.039) Year 控制 控制 Industry 控制 控制 _cons -18.902***(4.704) -14.356***(5.326) Obs. 144 144 Wald test of exogeneity: chi2(2) 1.33 4.34 p_value 0.249 0.114

下载: 导出CSV

-

[1] 徐细雄, 刘星. 放权改革、薪酬管制与企业高管腐败[J]. 管理世界, 2013(3): 119-132. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201303013.htm [2] FAN, JOSEPH P H, WONG T J, et al. Institutions and organizational structure: the case of state-owned corporate pyramids[J]. Journal of Law, Economics, and Organization, 2013, 29(6): 1217-1252. doi: 10.1093/jleo/ews028 [3] 尹律, 徐光华. 关于行政事业单位内部控制信息披露的探讨——基于国家治理的视角[J]. 审计研究, 2015(4): 74-79. https://www.cnki.com.cn/Article/CJFDTOTAL-SJYZ201504014.htm [4] DAVIES I, ANDRESKI S. Parasitism and subversion[M]. London: Weidenfeld and Nicolson, 1966. [5] HUNTINGTON S P. Political order in changing societies[M]. New Haven: Yale University Press, 1968. [6] 万广华, 吴一平. 制度建设与反腐败成效: 基于跨期腐败程度变化的研究[J]. 管理世界, 2012(4): 60-69. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201204005.htm [7] 黄玖立, 李坤望. 吃喝、腐败与企业订单[J]. 经济研究, 2013(6): 71-84. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201306007.htm [8] DAMANIA R, FREDRIKSSON P G, MANI M. The persistence of corruption and regulatory compliance failures: theory and evidence[J]. Public Choice, 2004, 121(3-4): 363-390. doi: 10.1007/s11127-004-1684-0 [9] 万广华, 吴一平. 司法制度、工资激励与反腐败: 中国案例[J]. 经济学(季刊), 2012(3): 997-1010. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXU201203011.htm [10] 南旭光, 孟卫东. 基于入门费的腐败与金融制度研究[J]. 中国软科学, 2008(1): 56-61. doi: 10.3969/j.issn.1002-9753.2008.01.008 [11] 陈丽红, 张龙平, 朱海燕. 国家审计能发挥反腐败作用吗?[J]. 审计研究, 2016(3): 48-55. https://www.cnki.com.cn/Article/CJFDTOTAL-SJYZ201603008.htm [12] 陈刚, 李树. 官员交流、任期与反腐败[J]. 世界经济, 2012(2): 120-142. https://www.cnki.com.cn/Article/CJFDTOTAL-SJJJ201202010.htm [13] 黄寿峰, 郑国梁. 财政透明度对腐败的影响研究——来自中国的证据[J]. 财贸经济, 2015(3): 30-42. https://www.cnki.com.cn/Article/CJFDTOTAL-CMJJ201503004.htm [14] 李春根, 徐建斌. 中国财政预算透明与地区官员腐败关系研究[J]. 当代财经, 2016(1): 19-28. https://www.cnki.com.cn/Article/CJFDTOTAL-DDCJ201601004.htm [15] 黄溶冰, 赵谦. 财政分权、审计监督与反腐败成效——来自中国2002~2011年的经验证据[J]. 中南财经政法大学学报, 2015(6): 19-25. doi: 10.3969/j.issn.1003-5230.2015.06.003 [16] 吴一平. 财政分权、腐败与治理[J]. 经济学(季刊), 2008(3): 1045-1060. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXU200803014.htm [17] 赵璨, 朱锦余, 曹伟. 高薪能够养廉么?——来自中国国有上市公司的实证证据[J]. 中国会计评论, 2013(4): 491-515. [18] WEINGAST B R. The economic role of political institutions: market-preserving federalism and economic development[J]. Journal of Law Economics & Organization, 1995, 11(1): 1-31. http://jleo.oxfordjournals.org/content/11/1/1.citation [19] GATTI R, FISMAN R. Decentralization and corruption: evidence across countries?[J]. Journal of Public Economics, 2002, 83(3): 325-345. doi: 10.1016/S0047-2727(00)00158-4 [20] TREISMAN D. The causes of corruption: a cross-national study[J]. Journal of Public Economics, 2000, 76(3): 399-457. doi: 10.1016/S0047-2727(99)00092-4 [21] KLITGAARD R. Controlling corruption[M]. Berkeley: University of California Press, 1988. [22] 公婷. 问责审计与腐败治理[J]. 公共行政评论, 2010(2): 69-84. doi: 10.3969/j.issn.1674-2486.2010.02.005 [23] 马志娟. 腐败治理、政府问责与经济责任审计[J]. 审计研究, 2013(6): 52-56. https://www.cnki.com.cn/Article/CJFDTOTAL-SJYZ201306009.htm [24] HOUSTON J F, LIN C, MA Y. Media ownership, concentration and corruption in bank lending[J]. Journal of Financial Economics, 2011, 100(2): 326-350. doi: 10.1016/j.jfineco.2010.12.003 [25] 过勇. 经济转轨、制度与腐败[M]. 北京: 社会科学文献出版社, 2007. [26] 盛宇明. 腐败的经济学分析[J]. 经济研究, 2000(5): 52-59. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ200005005.htm [27] 胡明霞, 干胜道. 管理层权力、内部控制与高管腐败[J]. 中南财经政法大学学报, 2015(3): 87-93. doi: 10.3969/j.issn.1003-5230.2015.03.012 [28] 杨德明, 赵璨. 内部控制、媒体曝光率与国有企业高管腐败[J]. 财务研究, 2015(5): 66-73. https://www.cnki.com.cn/Article/CJFDTOTAL-CWYJ201505007.htm [29] 周美华, 林斌, 林东杰. 管理层权力、内部控制与腐败治理[J]. 会计研究, 2016(3): 56-63. doi: 10.3969/j.issn.1003-2886.2016.03.008 [30] 牟韶红, 李启航, 陈汉文. 内部控制、产权性质与超额在职消费——基于2007-2014年非金融上市公司的经验研究[J]. 审计研究, 2016(4): 90-98. https://www.cnki.com.cn/Article/CJFDTOTAL-SJYZ201604015.htm [31] 黄群慧. 管理腐败新特征与国有企业改革新阶段[J]. 中国工业经济, 2006(11): 52-59. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY200611006.htm [32] YAlAMOV T, BELEV B. Corporate governance: an antidote to corruption-examples/lessons learned in Bulgaria and transition countries[J]. SSRN, 2011. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1791210 [33] 浦兴祖. 试论阻断"公权"与"私欲"的勾连[J]. 政治学研究, 2009(6): 31-37. https://www.cnki.com.cn/Article/CJFDTOTAL-POLI200906006.htm [34] FINKELSTEIN S. Power in top management teams: dimensions, measurement, and validation[J]. Academy of Management Journal, 1992, 35: 505-538. http://www.ncbi.nlm.nih.gov/pubmed/10120413 [35] 谭志君. 无限欲望与有限满足——关于犯罪原因的哲学分析[J]. 社会科学, 2004(2): 85-91. https://www.cnki.com.cn/Article/CJFDTOTAL-SHKX200402013.htm [36] HUANG L J, SNELL R S. Turnaround, corruption and mediocrity: leadership and governance in three state owned enterprises in mainland China[J]. Journal of Business Ethics, 2003, 43(1/2): 111-124. doi: 10.1023/A:1022919418838 [37] PEARCE C L, MANZ C C, SIMS H P. The roles of vertical and shared leadership in the enactment of executive corruption: implications for research and practice[J]. Leadership Quarterly, 2008, 19(3): 353-359. doi: 10.1016/j.leaqua.2008.03.007 [38] 沈广明. 从欲望的不知餍足到财富增殖的无止境——休谟经济哲学思想探析[J]. 武汉理工大学学报: 社会科学版, 2012(4): 579-583. doi: 10.3963/j.issn.1671-6477.2012.04.019 [39] 陈冬华, 陈信元, 万华林. 国有企业中的薪酬管制与在职消费[J]. 经济研究, 2005(2): 92-101. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ200502009.htm [40] 曹伟, 杨德明, 赵璨. 政治晋升预期与高管腐败——来自国有上市公司的经验证据[J]. 经济学动态, 2016(2): 59-77. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXD201602008.htm [41] 谢志华. 内部控制: 本质与结构[J]. 会计研究, 2009(12): 70-75. doi: 10.3969/j.issn.1003-2886.2009.12.010 [42] SIMONS R. How managers use innovative control systems to drive strategic renewal[M]. Boston: Harvard Business Press, 1995. [43] 张先治. 建立企业内部管理控制系统框架的探讨[J]. 财经问题研究, 2003(11): 67-71. doi: 10.3969/j.issn.1000-176X.2003.11.013 [44] 杨雄胜. 内部控制范畴定义探索[J]. 会计研究, 2011(8): 46-52. doi: 10.3969/j.issn.1003-2886.2011.08.007 [45] 陈信元, 陈冬华, 万华林, 等. 地区差异、薪酬管制与高管腐败[J]. 管理世界, 2009(11): 130-143. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ200911015.htm [46] JENSEN M, MECKLING W. Theory of the firm: managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360. doi: 10.1016/0304-405X(76)90026-X [47] CAI H, FANG H, XU L C. Eat, drink, firms, government: an investigation of corruption from the entertainment and travel costs of Chinese firms[J]. Journal of Law and Economics, 2011, 54(1): 55-78. doi: 10.1086/651201 [48] 赵凯. 我国城乡消费需求理论与实证研究——以消费量及消费结构为视角[J]. 现代经济探讨, 2009(7): 39-43. https://www.cnki.com.cn/Article/CJFDTOTAL-JJTL200907011.htm [49] 戚海峰. 控制欲望对中国消费者独特消费品偏好影响的实证研究[J]. 经济问题探索, 2010(9): 78-86. https://www.cnki.com.cn/Article/CJFDTOTAL-JJWS201009015.htm [50] 张慧, 朱立冬, 江江. B2C网站用户购物体验对再购欲望影响实证分析——基于消费者异质性的视角[J]. 商业经济研究, 2016(7): 29-31. https://www.cnki.com.cn/Article/CJFDTOTAL-SYJJ201607012.htm [51] 王曾, 符国群, 黄丹阳, 等. 国有企业CEO"政治晋升"与"在职消费"关系研究[J]. 管理世界, 2014(5): 157-171. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201405015.htm [52] LUO W, ZHANG Y, ZHU N. Bank ownership and executive perquisites: new evidence from an emerging market[J]. Journal of Corporate Finance, 2011, 17(2): 352-370. http://www.sciencedirect.com/science/article/pii/S0929119910000805 [53] 权小锋, 吴世农, 文芳. 管理层权力、私有收益与薪酬操纵[J]. 经济研究, 2010(11): 73-87. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201011009.htm [54] 刘小玄. 中国企业发展报告: 1990-2000[M]. 北京: 社会科学文献出版社, 2001. [55] 步丹璐, 张晨宇, 林腾. 晋升预期降低了国有企业薪酬差距吗?[J]. 会计研究, 2017(1): 82-88. https://www.cnki.com.cn/Article/CJFDTOTAL-KJYJ201701012.htm [56] 李增泉. 激励机制与企业绩效——一项基于上市公司的实证研究[J]. 会计研究, 2000(1): 24-30. https://www.cnki.com.cn/Article/CJFDTOTAL-KJYJ200001004.htm -

点击查看大图

点击查看大图

图(1) / 表(7)

计量

- 文章访问数: 890

- HTML全文浏览量: 2312

- PDF下载量: 47

- 被引次数: 0