Can Enterprise Digital Transformation Reduce Labor Cost Stickiness: An Examination Based on Internal Control

-

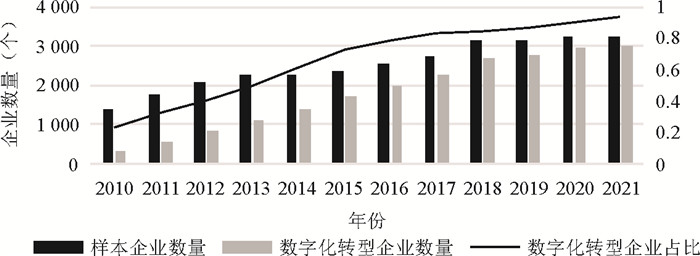

摘要: 在全球数字经济的大浪潮下,数字化转型对企业的经营管理及成本费用产生了深刻影响。利用2010—2021年我国A股上市公司的样本数据,构建企业数字化转型指标,探究企业数字化转型对劳动力成本粘性的影响效应及机制。研究发现:企业数字化转型有利于提高内部控制质量,从而降低了企业劳动力成本粘性;异质性分析表明,数字化转型对劳动力成本粘性的影响在非国有企业、衰退期企业、劳动密集型企业以及东中部地区企业更明显;进一步检验发现,企业数字化转型对降低劳动力成本粘性具有长期抑制作用,主要体现在用工粘性而非薪酬粘性,且主要影响普通员工而非高管;企业数字化转型还能够更好地提高劳动力成本经济效率。本研究揭示了数字化转型对企业成本性态的影响机理,为实现数字经济与实体经济高质量协同发展提供了现实指导。Abstract: Under the tide of the global digital economy, the enterprise digital transformation has a profound impact on the operation management and cost. Based on the sample of A-share listed companies from 2010 to 2021, this paper constructs indicators of enterprise digital transformation and explores the effect of enterprise digital transformation on labor cost stickiness and its mechanism generation. It is found that digital transformation significantly reduces labor cost stickiness, and the findings remain valid after a series of robustness tests. Mechanistic analysis shows that digital transformation helps to improve the quality of internal control and thus reduces labor cost stickiness. Heterogeneity analysis shows that the effect of digital transformation on labor cost stickiness is more pronounced in non-state enterprises, declining enterprises, labor-intensive enterprises, and those in eastern and central China. Further test indicates that digital transformation has a long-term inhibitory effect on reducing labor cost stickiness in enterprises that is mainly reflected in labor stickiness rather than salary stickiness, and in ordinary employees rather than executives as well. Enterprise digital transformation can better improve labor cost and economic efficiency. The study reveals the mechanism of the impact of enterprise digital transformation on the cost disposition of the enterprise, and provides practical guidance for achieving high-quality coordinated development between the digital economy and the real economy.

-

表 1 变量说明

变量类型 变量名称 变量符号 变量测度 因变量 劳动力成本变动 ΔLaborPay 公司当年劳动力成本与上一年劳动力成本之比的自然对数 自变量 营业收入变动 ΔSale 公司当年营业收入与上一年营业收入之比的自然对数 营业收入下降 Dec 虚拟变量,企业当年营业收入低于上一年营业收入时取1,表示业务量下降;否则取0 企业数字化转型水平 Dig 从上市公司年报中爬取有关人工智能技术、大数据技术、云计算技术、区块链技术、数字技术应用五个方面的内容,基于文本分析和词频统计汇总得到指标并进行对数化处理 中介变量 内部控制质量 IC 采用迪博·中国上市公司内部控制指数并进行对数化处理 内部环境 IC_Env 采用内部披露指数细分指标并进行对数化处理 风险评估 IC_Risk 同上 控制活动 IC_Con 同上 信息与沟通 IC_Inf 同上 内部监督 IC_Sup 同上 经济变量(EV) 资产密度 AI 企业年末资产总额与当年营业收入之比 员工密度 EI 企业年末员工人数与当年营业收入(百万元)之比 收入连续下降 Succ-Dec 虚拟变量,若企业营业收入连续两年下降取1,否则取0 经济增长 GDPG 企业所在省份每年的生产总值指数 失业率 Employment 企业所在省份每年的失业率 教育水平 Graduate 企业所在省份每年的本科毕业人数(万人) 控制变量(CV) 资产负债率 Lev 企业负债总额与总资产的比值 企业年龄 Age 观测年份-注册年份 两职合一 Dual 虚拟变量,CEO兼任董事长取1,否则取0 第一大股东持股比例 Lrghldrt 第一大股东持股比例  下载: 导出CSV

下载: 导出CSV

表 2 主要变量的描述性统计

变量 样本量 均值 标准差 中位数 最小值 最大值 企业数字化转型水平(Dig) 30 379 1.300 1.370 1.100 0.000 4.980 劳动力成本(LaborPay) 30 379 7.840 36.980 2.070 0.010 1 544.000 营业收入(Sale) 30 379 108.300 740.500 19.360 0.010 29 662.000 劳动力成本变动(ΔLaborPay) 30 379 0.150 0.210 0.120 -0.440 1.010 营业收入变动(ΔSale) 30 379 0.120 0.300 0.110 -0.870 1.330 营业收入下降(Dec) 30 379 0.280 0.450 0.000 0.000 1.000 资产密度(AI) 30 379 2.560 2.180 1.940 0.400 14.320 员工密度(EI) 30 379 1.350 1.100 1.070 0.070 6.100 收入连续下降(Succ-Dec) 30 379 0.120 0.320 0.000 0.000 1.000 经济增长(GDPG) 30 379 7.630 2.550 7.800 1.100 14.600 失业率(Employment) 30 379 8.080 16.060 3.200 1.300 82.500 教育水平(Graduate) 30 379 16.270 6.980 15.250 1.380 28.220 资产负债率(Lev) 30 379 0.430 0.210 0.430 0.060 0.900 企业年龄(Age) 30 379 17.980 5.760 18.000 5.000 33.000 两职合一(Dual) 30 379 1.730 0.450 2.000 1.000 2.000 第一大股东持股比例(Lrghldrt) 30 379 34.380 14.700 32.130 9.090 74.300

下载: 导出CSV

表 3 企业数字化转型与劳动力成本粘性

变量 (1) (2) (3) ΔLaborPay ΔLaborPay ΔLaborPay ΔSale 0.455***(0.009 3) 0.454***(0.009 3) 0.450***(0.009 6) Dec×ΔSale -0.226***(0.014 2) -0.266***(0.017 1) -0.364***(0.045 4) Dig×Dec×ΔSale 0.031***(0.007 4) 0.020***(0.007 4) Dig 0.008***(0.001 1) 0.006***(0.001 1) 其他变量 否 否 是 年份固定效应 是 是 是 行业固定效应 是 是 是 样本量 30 379 30 379 30 379 Adj. R2 0.361 0.363 0.375 注:***、**、*分别表示在1%、5%和10%的水平下显著;回归系数的标准误在公司层面进行Cluster调整。下同。

下载: 导出CSV

表 4 稳健性检验一

变量 (1)

更换劳动力成本的度量方式(2)

更换数字化转型的度量方式(3)

剔除产权变更的公司(4)

控制公司固定效应(5)

控制地区固定效应ΔLaborPay1 ΔLaborPay ΔLaborPay ΔLaborPay ΔLaborPay ΔSale 0.477*** 0.450*** 0.461*** 0.437*** 0.450*** (0.009 5) (0.009 6) (0.010 1) (0.010 0) (0.009 6) Dec×ΔSale -0.273*** -0.345*** -0.401*** -0.426*** -0.361*** (0.048 1) (0.044 3) (0.048 3) (0.050 9) (0.045 1) Dig×Dec×ΔSale 0.016** 0.021** 0.018** 0.020 9*** (0.007 5) (0.008 3) (0.008 6) (0.007 4) Dig1×Dec×ΔSale 0.018** (0.008 8) Dig 0.005*** 0.005*** 0.008*** 0.006 36*** (0.001 0) (0.001 1) (0.001 8) (0.001 0) Dig1 0.006*** (0.001 2) 其他变量 是 是 是 是 是 年份固定效应 是 是 是 是 是 行业固定效应 是 是 是 否 否 公司固定效应 否 否 否 是 否 地区固定效应 否 否 否 否 是 样本量 30 379 30 379 26 209 30 379 30 379 Adj.R2 0.384 0.375 0.381 0.404 0.374

下载: 导出CSV

表 5 稳健性检验二

变量 (1)

工具变量(2)

多期双重差分ΔLaborPay ΔLaborPay ΔSale 0.451***(0.009 8) 0.450***(0.008 8) Dec×ΔSale -0.393***(0.049 2) -0.362***(0.045 8) Dig×Dec×ΔSale 0.029**(0.013 4) 0.037*(0.022 2) Dig 0.006**(0.002 9) 0.013***(0.002 7) Kleibergen-Paaprk LM statistic P-val 0.000 0 Kleibergen-Paap rk Wald F statistic 172.374*** 其他变量 是 是 年份固定效应 是 是 行业固定效应 是 是 样本量 29 274 30 379 Adj.R2 0.376 0.375

下载: 导出CSV

表 6 机制检验

变量 (1) (2) (3) (4) (5) (6) IC IC_Env IC_Risk IC_Con IC_Inf IC_Sup Dig 0.033*** 0.006** 0.005** 0.009*** 0.029*** 0.005** (0.007 0) (0.002 6) (0.002 0) (0.002 9) (0.002 4) (0.002 4) 控制变量 是 是 是 是 是 是 年份固定效应 是 是 是 是 是 是 行业固定效应 是 是 是 是 是 是 样本量 30 379 30 379 30 379 30 379 30 379 30 379 Adj.R2 0.061 0.269 0.606 0.064 0.192 0.462

下载: 导出CSV

表 7 异质性分析一

变量 (1) (2) (3) (4) (5) 非国有企业 国有企业 成长期企业 成熟期企业 衰退期企业 ΔSale 0.439*** 0.454*** 0.489*** 0.453*** 0.297*** (0.011 5) (0.017 6) (0.011 6) (0.016 9) (0.023 4) Dec×ΔSale -0.310*** -0.405*** -0.289*** -0.274*** -0.343*** (0.060 1) (0.062 0) (0.078 1) (0.0734) (0.071 2) Dig×Dec×ΔSale 0.021** 0.010 -0.003 0.007 0.040*** (0.009 0) (0.013 4) (0.012 4) (0.013 2) (0.010 8) Dig 0.005*** 0.008*** 0.004** 0.005*** 0.008*** (0.001 3) (0.001 8) (0.001 5) (0.001 5) (0.002 4) 其他变量 是 是 是 是 是 年份固定效应 是 是 是 是 是 行业固定效应 是 是 是 是 是 样本量 19 083 11 296 13 023 11 091 6 149 Adj.R2 0.381 0.361 0.404 0.374 0.292

下载: 导出CSV

表 8 异质性分析二

变量 (1) (2) (3) (4) (5) (6) 劳动密集型企业 资本密集型企业 技术密集型企业 西部地区企业 中部地区企业 东部地区企业 ΔSale 0.353*** 0.458*** 0.521*** 0.418*** 0.470*** 0.452*** (0.018 7) (0.019 3) (0.011 9) (0.026 8) (0.024 4) (0.011 2) Dec×ΔSale -0.255*** -0.402*** -0.459*** -0.233** -0.350*** -0.418*** (0.071 1) (0.097 5) (0.073 6) (0.108) (0.117 0) (0.055 1) Dig×Dec×ΔSale 0.039*** -0.004 0.008 0.001 0.040* 0.025*** (0.013 2) (0.021 3) (0.009 7) (0.02 2) (0.021 2) (0.008 4) Dig 0.010*** 0.004 0.004*** 0.009*** 0.008*** 0.005*** (0.002 5) (0.002 3) (0.001 4) (0.003 4) (0.002 6) (0.001 2) 其他变量 是 是 是 是 是 是 年份固定效应 是 是 是 是 是 是 行业固定效应 是 是 是 是 是 是 样本量 8 260 7 922 14 197 3 750 5 215 21 413 Adj.R2 0.301 0.365 0.448 0.354 0.387 0.379

下载: 导出CSV

表 9 抑制效应的持续性检验

变量 (1) (2) (3) (4) ΔLaborPay ΔLaborPay ΔLaborPay ΔLaborPay ΔSale 0.452***(0.010 2) 0.448***(0.010 7) 0.443***(0.011 6) 0.435***(0.013 0) Dec×ΔSale -0.396***(0.047 5) -0.388***(0.048 0) -0.385***(0.049 6) -0.378***(0.052 1) L. Dig×Dec×ΔSale 0.027***(0.007 5) L2. Dig×Dec×ΔSale 0.029***(0.007 3) L3. Dig×Dec×ΔSale 0.025***(0.007 9) L4. Dig×Dec×ΔSale 0.032***(0.008 4) 其他变量 是 是 是 是 年份固定效应 是 是 是 是 行业固定效应 是 是 是 是 样本量 26 221 22 638 19 354 16 193 Adj.R2 0.375 0.374 0.369 0.363

下载: 导出CSV

表 10 企业数字化转型的细分效应

变量 (1) (2) (3) (4) (5) DT CC BD AI ADT ΔSale 0.438*** 0.438*** 0.438*** 0.438*** 0.437*** (0.010 0) (0.010 0) (0.010 0) (0.010 0) (0.010 0) Dec×ΔSale -0.415*** -0.400*** -0.395*** -0.393*** -0.417*** (0.048 5) (0.048 5) (0.047 4) (0.048 5) (0.049 3) DT×Dec×ΔSale 0.028** (0.012 8) CC×Dec×ΔSale 0.014 (0.013 2) BD×Dec×ΔSale 0.093 (0.107 0) AI×Dec×ΔSale 0.003 (0.015 7) ADT×Dec×ΔSale 0.021* (0.010 7) 其他变量 是 是 是 是 是 年份固定效应 是 是 是 是 是 行业固定效应 是 是 是 是 是 样本量 30 379 30 379 30 379 30 379 30 379 Adj.R2 0.403 0.403 0.403 0.403 0.404

下载: 导出CSV

表 11 劳动力成本结构分析

变量 (1) (2) (3) (4) ΔNumber ΔAve-Pay ΔSeniorManager ΔOrdinary ΔSale 0.420***(0.012 3) -0.004(0.012 1) 0.209***(0.010 1) 0.466***(0.010 2) Dec×ΔSale -0.252***(0.054 4) 0.037(0.072 7) -0.018(0.056 0) -0.388***(0.050 0) Dig×Dec×ΔSale 0.030***(0.010 1) -0.034***(0.012 7) 0.016(0.010 2) 0.016*(0.008 4) Dig 0.003**(0.001 3) 0.006***(0.001 7) -0.000(0.001 3) 0.006***(0.001 1) 其他变量 是 是 是 是 年份固定效应 是 是 是 是 行业固定效应 是 是 是 是 样本量 30 361 28 603 30 317 30 369 Adj.R2 0.202 0.047 0.049 0.363

下载: 导出CSV

表 12 调整效果分析

变量 (1) (2) Δ(Income/LaborPay) Δ(Incone/Staff) Dig 0.187***(0.015 7) 0.006***(0.001 5) 控制变量 是 是 年份固定效应 是 是 行业固定效应 是 是 样本量 30 322 30 304 Adj.R2 0.748 0.032

下载: 导出CSV

-

[1] 埃森哲商业研究院, 中国国家工业信息安全发展研究中心联合团队. 2021埃森哲中国企业数字转型指数研究[R]. 北京: 埃森哲公司, 2021. [2] 刘媛媛, 刘斌. 劳动保护、成本粘性与企业应对[J]. 经济研究, 2014(5): 63-76. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201405006.htm [3] QUINTON S, CANHOTO A, MOLINILLO S, et al. Conceptualising a digital orientation: antecedents of supporting SME performance in the digital economy[J]. Journal of Strategic Marketing, 2018, 26(5): 427-439. doi: 10.1080/0965254X.2016.1258004 [4] PENG Y, TAO C. Can digital transformation promote enterprise performance?—from the perspective of public policy and innovation[J]. Journal of Innovation & Knowledge, 2022, 7(3): 100198. [5] ADAMIDES E, KARACAPILIDIS N. Information technology for supporting the development and maintenance of open innovation capabilities[J]. Journal of Innovation & Knowledge, 2020, 5(1): 29-38. [6] 安同良, 闻锐. 中国企业数字化转型对创新的影响机制及实证[J]. 现代经济探讨, 2022(5): 1-14. https://www.cnki.com.cn/Article/CJFDTOTAL-JJTL202205001.htm [7] 王守海, 徐晓彤, 刘烨炜. 企业数字化转型会降低债务违约风险吗?[J]. 证券市场导报, 2022(4): 45-56. https://www.cnki.com.cn/Article/CJFDTOTAL-ZQDB202204005.htm [8] 吴非, 胡慧芷, 林慧妍, 等. 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J]. 管理世界, 2021(7): 130-144, 10. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ202107013.htm [9] 王永钦, 董雯. 机器人的兴起如何影响中国劳动力市场?——来自制造业上市公司的证据[J]. 经济研究, 2020(10): 159-175. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ202010011.htm [10] 肖土盛, 孙瑞琦, 袁淳, 等. 企业数字化转型、人力资本结构调整与劳动收入份额[J]. 管理世界, 2022(12): 220-237. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ202212015.htm [11] 钟娟, 陈昕, 苏会, 等. 数字化转型对劳动投资效率的影响及其作用机制[J]. 广东财经大学学报, 2023(5): 22-36. http://xb.gdufe.edu.cn/article/id/a6499251-e4e4-43e8-b509-b6ff13031f3f [12] HAJLI M, SIMS J M, IBRAGIMOV V. Information technology (IT) productivity paradox in the 21st century[J]. International Journal of Productivity and Performance Management, 2015, 64(4): 457-478. doi: 10.1108/IJPPM-12-2012-0129 [13] 徐国虎, 田萌. 大数据系统实施对企业绩效影响的实证研究[J]. 科技进步与对策, 2017(16): 98-105. https://www.cnki.com.cn/Article/CJFDTOTAL-KJJB201716015.htm [14] 余玲铮, 魏下海, 孙中伟, 等. 工业机器人、工作任务与非常规能力溢价——来自制造业"企业—工人"匹配调查的证据[J]. 管理世界, 2021(1): 47-59+4. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ202101007.htm [15] NOREEN E. Conditions under which activity-based cost systems provide relevant costs[J]. Journal of Management Accounting Research, 1991, 3, 159-168. [16] ANDERSON M C, BANKER R D, JANAKIRAMAN S N. Are selling, general, and administrative costs "sticky"?[J]. Journal of Accounting Research, 2003, 41(1): 47-63. doi: 10.1111/1475-679X.00095 [17] BANKER R D, BYZALOV D, CIFTCI M, et al. The moderating effect of prior sales changes on asymmetric cost behavior[J]. Journal of Management Accounting Research, 2014, 26(2): 221-242. doi: 10.2308/jmar-50726 [18] BANKER R D, BYZALOV D, FANG S, et al. Cost management research[J]. Journal of Management Accounting Research, 2018, 30(3): 187-209. [19] BANKER R D, CHEN L. Predicting earnings using a model based on cost variability and cost stickiness[J]. The Accounting Review, 2006, 81(2): 285-307. doi: 10.2308/accr.2006.81.2.285 [20] CHEN C X, NASEV J, WU S Y C. CFO overconfidence and cost behavior[J]. Journal of Management Accounting Research, 2022, 34(2): 117-135. [21] 权小锋, 朱宇翔. "员工关爱"文化、成本粘性与公司绩效[J]. 财贸经济, 2022(7): 118-133. https://www.cnki.com.cn/Article/CJFDTOTAL-CMJJ202207008.htm [22] CHEN C X, LU H, SOUGIANNIS T. The agency problem, corporate governance, and the asymmetrical behavior of selling, general, and administrative costs[J]. Contemporary Accounting Research, 2012, 29(1): 252-282. doi: 10.1111/j.1911-3846.2011.01094.x [23] 陈冬华, 陈富生, 沈永建, 等. 高管继任、职工薪酬与隐性契约——基于中国上市公司的经验证据[J]. 经济研究, 2011(S2): 100-111. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ2011S2011.htm [24] VERHOEF P C, BROEKHUIZEN T, BART Y, et al. Digital transformation: a multidisciplinary reflection and research agenda[J]. Journal of Business Research, 2021, 122: 889-901. doi: 10.1016/j.jbusres.2019.09.022 [25] 李沁洋, 支佳, 刘向强. 企业数字化转型与资本配置效率[J]. 统计与信息论坛, 2023(3): 70-83. https://www.cnki.com.cn/Article/CJFDTOTAL-TJLT202303006.htm [26] 吕桐弢. 数字经济视域下算力盗用的双维风险及法治应对[J]. 山东师范大学学报: 社会科学版, 2023(5): 114-124. https://www.cnki.com.cn/Article/CJFDTOTAL-SDSS202305012.htm [27] 梁上坤. 管理者过度自信、债务约束与成本粘性[J]. 南开管理评论, 2015(3): 122-131. https://www.cnki.com.cn/Article/CJFDTOTAL-LKGP201503013.htm [28] 沈剑飞, 李亚杰, 王涛, 等. 数字化转型与企业资本结构动态调整[J]. 统计与信息论坛, 2022(12): 42-54. https://www.cnki.com.cn/Article/CJFDTOTAL-TJLT202212005.htm [29] 于浩洋, 王满, 黄波. 内部控制质量、供应商关系与成本粘性[J]. 管理科学, 2017(3): 122-135. https://www.cnki.com.cn/Article/CJFDTOTAL-JCJJ201703014.htm [30] 石善冲, 王晋珍, 林亚囡. 内部控制、产权性质与费用粘性——基于中国上市公司的实证研究[J]. 工业技术经济, 2018(2): 32-41. https://www.cnki.com.cn/Article/CJFDTOTAL-GHZJ201802004.htm [31] 牟韶红, 李启航, 陈汉文. 内部控制能够抑制成本费用粘性吗——基于信息视角的理论分析与经验证据[J]. 当代财经, 2015(2): 118-128. https://www.cnki.com.cn/Article/CJFDTOTAL-DDCJ201502013.htm [32] 胥朝阳, 李子妍, 赵晓阳. 内部控制质量、成本粘性与公司财务绩效[J]. 财会通讯, 2021(18): 71-74. https://www.cnki.com.cn/Article/CJFDTOTAL-CKTX202118013.htm [33] 方红星, 陈作华. 高质量内部控制能有效应对特质风险和系统风险吗?[J]. 会计研究, 2015(4): 70-77. https://www.cnki.com.cn/Article/CJFDTOTAL-KJYJ201504010.htm [34] 化兵, 乔晓龙. 员工持股计划与融资约束——基于内部控制质量的中介效应分析[J]. 广东财经大学学报, 2021(1): 98-112. http://xb.gdufe.edu.cn/article/id/937302c6-7263-4177-a1f1-0db38e42a3f9 [35] 李国芳, 罗文波. 内部控制、税收激进和企业成本粘性[J]. 财会通讯, 2018(33): 77-81. https://www.cnki.com.cn/Article/CJFDTOTAL-CKTX201833016.htm [36] KIM J B, LEE J J, PARK J C. Internal control weakness and the asymmetrical behavior of selling, general, and administrative costs[J]. Journal of Accounting, Auditing & Finance, 2022, 37(1): 259-292. [37] 祁怀锦, 曹修琴, 刘艳霞. 数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[J]. 改革, 2020(4): 50-64. https://www.cnki.com.cn/Article/CJFDTOTAL-REFO202004005.htm [38] GU Z, TANG S, WU D. The political economy of labor employment decisions: evidence from China[J]. Management Science, 2020, 66(10): 4703-4725. doi: 10.1287/mnsc.2019.3345 [39] 张博, 杨丽梅, 陶涛. 人口老龄化与劳动力成本粘性[J]. 会计研究, 2022(1): 59-69. https://www.cnki.com.cn/Article/CJFDTOTAL-KJYJ202201006.htm [40] 温忠麟, 叶宝娟. 中介效应分析: 方法和模型发展[J]. 心理科学进展, 2014(5): 731-745. https://www.cnki.com.cn/Article/CJFDTOTAL-XLXD201405001.htm [41] 江艇. 因果推断经验研究中的中介效应与调节效应[J]. 中国工业经济, 2022(5): 100-120. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY202205006.htm [42] 杨道广, 陈汉文, 刘启亮. 媒体压力与企业创新[J]. 经济研究, 2017(8): 125-139. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201708010.htm [43] 杨德明, 林斌, 王彦超. 内部控制、审计质量与代理成本[J]. 财经研究, 2009 (12): 40-49. https://www.cnki.com.cn/Article/CJFDTOTAL-CJYJ200912005.htm [44] 杨书阅, 周国强, 李淑琴. 企业生命周期与费用粘性——基于不同行业的研究[J]. 财会通讯, 2017(33): 116-119, 129. https://www.cnki.com.cn/Article/CJFDTOTAL-CKTX201733023.htm [45] DICKINSON V. Cash flow patterns as a proxy for firm life cycle[J]. The Accounting Review, 2011, 86(6): 1969-1994. doi: 10.2308/accr-10130 [46] 鲁桐, 党印. 公司治理与技术创新: 分行业比较[J]. 经济研究, 2014(6): 115-128. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201406009.htm [47] 方军雄. 高管权力与企业薪酬变动的非对称性[J]. 经济研究, 2011(4): 107-120. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201104010.htm [48] 方巧玲, 徐慧, 郝婧宏. 股权质押与劳动力成本粘性: 代理观抑或效率观[J]. 审计与经济研究, 2021(6): 81-90. https://www.cnki.com.cn/Article/CJFDTOTAL-SJYJ202106009.htm -

点击查看大图

点击查看大图

计量

- 文章访问数: 1474

- HTML全文浏览量: 957

- PDF下载量: 60

- 被引次数: 0