Data Asset Information Disclosure and Bond Financing Costs

-

摘要: 数据资产已成为企业在不确定环境中实现创新发展的重要驱动力。基于债券融资成本视角分析数据资产的融资功能及作用机制,发现数据资产信息披露能够显著降低债券融资成本,且主要通过信息增量效应、声誉效应和资源依赖效应发挥作用。异质性分析表明,对融资约束程度低和公司治理水平高,以及经济政策不确定性程度低、行业竞争程度低和数字基础设施环境好的企业而言,数据资产信息披露对债券融资成本的降低作用更加明显。本文从数据资产角度丰富了企业管理层决策的信息集,为管理层评价企业内外部环境风险,制定科学合理的融资策略提供了思路。Abstract: Data assets have become an important driving force for enterprises to achieve innovative development in an uncertain environment. Based on the perspective of bond financing cost analysis of the financing function and mechanism of data assets, it is found that data asset disclosure can significantly reduce bond financing cost mainly through the information incremental effect, reputation effect and resource dependence effect. The heterogeneity analysis shows that for enterprises with low financing constraint degree, high corporate governance level, low economic policy uncertainty degree, low industry competition degree and good digital infrastructure environment, the reduction of bond financing cost by data asset disclosure is more significant. This paper enriches the information set for enterprise management decision-making from the perspective of data assets and provides a way for the management to evaluate the internal and external environmental risks of the enterprise and formulate scientific and reasonable financing strategies.

-

Key words:

- data assets /

- information disclosure /

- bond financing cost /

- financing function /

- information asymmetry

-

表 1 “数据资产”相似词集

种子词汇 相似词 相似度 信息资源 0.716 7 数据挖掘 0.639 2 数据源 0.592 7 大数据 0.592 1 数据共享 0.591 7 数据资产 海量数据 0.587 7 数据平台 0.577 7 数据分析系统 0.564 2 基础信息 0.558 1 知识库 0.558 0  下载: 导出CSV

下载: 导出CSV

表 2 变量定义

变量类型 变量符号 变量名称 变量描述 被解释变量 CS 债券融资成本 企业债券的到期收益率与相同剩余期限国债收益率之差 解释变量 DAD 数据资产信息披露 详见上文表述 控制变量 Size 企业规模 总资产取自然对数 Lev 资产负债率 总负债/总资产 ROE 净资产收益率 净利润/股东权益平均余额 Cashflow 现金流比率 经营活动产生的现金流量净额/总资产 Growth 成长性 营业收入增长率 SOE 产权性质 虚拟变量,国有企业取1,否则取0 Govern 公司治理水平 运用主成分分析法,从监督、激励、决策多方面构造综合性指标以度量公司治理水平 GDP 经济发展水平 GDP增长率 Credit 债券债项评级 对国内评级机构的债项评级进行赋值,具体如下:

AAA=8,AA+=7,AA=6,AA-=5,A+=4,A=3,BBB=2,BB=1Ln 行业竞争程度 (单个公司营业收入/行业内营业收入合计)×个股勒纳指数的累计

下载: 导出CSV

表 3 相关变量的描述性统计

变量 样本量 最小值 最大值 均值 中位数 标准差 CS 1 250 0.357 0.881 0.554 0.537 0.127 DAD 1 250 0.000 0.035 0.002 0.000 0.005 Size 1 250 20.000 26.450 23.880 23.790 1.413 Lev 1 250 0.166 0.924 0.593 0.600 0.153 ROE 1 250 -0.962 0.446 0.078 0.078 0.099 Cashflow 1 250 -0.214 0.273 0.038 0.039 0.063 Growth 1 250 -0.562 3.894 0.184 0.129 0.373 SOE 1 250 0.000 1.000 0.557 1.000 0.497 GDP 1 250 0.003 0.243 0.094 0.091 0.044 Ln 1 250 0.025 0.303 0.124 0.112 0.064 Govern 1 250 -1.695 2.270 0.521 0.703 0.923 Credit 1 250 4.000 8.000 7.086 7.000 0.893

下载: 导出CSV

表 4 基准回归结果

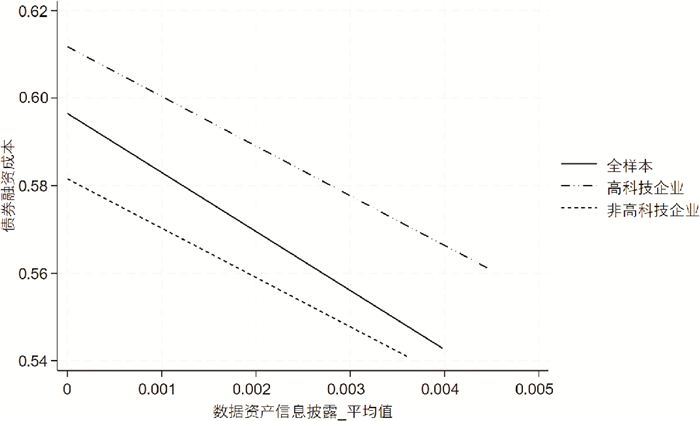

变量 (1) (2) (3) CS CS CS DAD -2.049 6*(-1.96) -2.153 2**(-2.04) -3.195 7***(-2.86) Size -0.015 9(-1.29) -0.002 7(-0.24) Lev 0.139 3***(2.61) 0.146 1***(2.76) ROE -0.062 4(-1.28) -0.102 7**(-2.28) Cashflow 0.053 5(0.88) 0.032 9(0.60) Growth 0.004 2(0.34) -0.002 4(-0.20) SOE 0.003 6(0.11) GDP -0.088 7(-0.69) Ln 0.154 8**(2.00) Govern -0.006 5(-0.57) Credit -0.052 4***(-6.86) 常数项 0.484 5***(15.57) 0.790 4***(2.84) 0.856 7***(3.55) 企业固定效应 是 是 是 行业固定效应 是 是 是 年份固定效应 是 是 是 N 1 250 1 250 1 250 R2 0.266 4 0.285 2 0.373 0 注:*、**和***分别表示在10%、5%和1%的水平上显著。下表同。

下载: 导出CSV

表 5 内生性检验

变量 (1) (2) (3) (4) CS DAD CS CS DAD -3.679 9**(-1.99) -4.270 9***(-3.09) -3.170 3***(-2.82) mean_DAD 0.178 3*(1.79) Size -0.037 4(-1.30) 0.000 3(0.58) -0.014 3***(-4.95) -0.002 5(-0.22) Lev 0.222 1**(1.97) 0.000 4(0.17) 0.177 7***(7.77) 0.141 7***(2.61) ROE 0.118 7**(1.99) -0.000 1(-0.07) -0.134 1***(-4.69) -0.103 7**(-2.30) Cashflow 0.262 2**(2.41) -0.002 0(-1.08) -0.065 1(-1.47) 0.032 5(0.59) Growth -0.011 0(-0.33) 0.000 7*(1.86) 0.005 9(0.82) -0.002 2(-0.19) SOE -0.043 1(-1.33) -0.000 4(-0.52) -0.069 1***(-8.67) -0.001 2(-0.03) GDP -0.400 1(-1.18) 0.005 7(1.14) -0.055 1(-0.48) -0.101 6(-0.79) Ln 0.183 0(1.19) 0.000 1(0.02) 0.068 4(0.97) 0.155 2**(2.00) Govern -0.023 0(-0.77) 0.001 3*(1.94) -0.015 5***(-3.64) -0.007 7(-0.66) Credit -0.036 2**(-2.03) -0.000 8***(-2.68) -0.050 0***(-12.30) -0.053 1***(-6.94) 常数项 1.666 7**(2.55) -0.002 9(-0.23) 1.183 0***(15.67) 0.870 0***(3.59) Anderson canon. corr. LM statistic 186.868*** Cragg-Donald Wald F statistic 187.507*** 企业固定效应 是 是 是 是 行业固定效应 是 是 是 是 省份固定效应 否 否 否 是 年份固定效应 是 是 是 是 N 501 1 207 1 207 1 250

下载: 导出CSV

表 6 稳健性检验

变量 (1) (2) (3) CS CS CS DAD -2.520 8**(-2.50) -2.675 8**(-2.30) DAD1 -1.898 6***(-2.93) Size -0.002 9(-0.25) 0.002 2(0.19) -0.002 3(-0.14) Lev 0.145 9***(2.76) 0.152 5***(2.90) 0.173 5**(2.42) ROE -0.103 1**(-2.29) -0.116 0**(-2.42) -0.070 2(-1.31) Cashflow 0.033 3(0.60) 0.004 1(0.07) 0.046 9(0.72) Growth -0.002 3(-0.19) 0.001 3(0.10) 0.003 1(0.24) SOE 0.003 6(0.11) -0.010 1(-0.33) -0.009 0(-0.25) GDP -0.091 1(-0.71) -0.093 3(-0.74) 0.024 5(0.14) Ln 0.154 6**(2.00) 0.153 5**(1.97) 0.064 6(0.68) Govern -0.006 7(-0.59) -0.007 3(-0.63) 0.005 9(0.45) Credit -0.052 2***(-6.85) -0.050 0***(-6.33) -0.043 6***(-4.13) 常数项 0.859 5***(3.53) 0.731 4***(3.12) 0.762 2**(2.23) 企业固定效应 是 是 是 行业固定效应 是 是 是 年份固定效应 是 是 是 N 1 250 1 179 986 R2 0.372 5 0.367 0 0.225 1

下载: 导出CSV

表 7 机制检验回归结果

变量 (1)信息透明度高 (2)信息透明度低 (3)企业声誉高 (4)企业声誉低 (5)财务风险高 (6)财务风险低 CS CS CS CS CS CS DAD -0.585 6 -3.161 2** -0.799 2 -3.921 1** -5.197 4* -1.435 6 (-0.46) (-2.40) (-0.63) (-2.38) (-1.93) (-0.94) Size 0.036 9** -0.017 4 -0.001 6 -0.030 8 -0.035 5* -0.021 5 -2.11 (-0.79) (-0.10) (-1.29) (-1.84) (-0.94) Lev -0.047 6 0.280 1*** 0.030 9 0.259 9*** 0.187 7 0.174 7** (-0.57) -3.43 -0.43 -2.96 -1.13 -1.99 ROE -0.138 1** -0.056 -0.057 7 -0.092 5 -0.054 4 -0.160 0* (-2.08) (-1.03) (-0.88) (-1.47) (-0.77) (-1.88) Cashflow -0.021 8 0.011 6 0.026 4 -0.079 2 0.107 6 -0.072 3 (-0.25) -0.15 -0.34 (-0.77) -1.28 (-0.78) Growth -0.000 5 -0.010 5 0.010 1 -0.007 1 -0.003 4 0.003 8 (-0.03) (-0.71) -0.56 (-0.52) (-0.21) -0.24 SOE 0.060 5 -0.065 1* 0.0144 -0.026 1 -0.089 2** 0.019 1 -1.49 (-1.86) -0.3 (-0.36) (-2.04) -0.38 GDP -0.083 3 0.314 2 -0.004 3 -0.206 3 0.046 2 -0.141 4 (-0.45) -1.31 (-0.03) (-0.81) -0.16 (-0.93) Ln 0.079 7 0.125 7 0.087 5 0.183 3 -0.202 5 0.153 6 -0.78 -0.79 -0.96 -1.04 (-1.22) -1.44 Govern 0.017 9 -0.016 9 -0.009 2 -0.008 4 -0.065 5** 0.001 4 -1.16 (-0.76) (-0.58) (-0.40) (-2.58) -0.08 Credit -0.051 3*** -0.054 0*** -0.044 2*** -0.067 6*** -0.043 4*** -0.031 1** (-4.14) (-4.84) (-4.37) (-6.05) (-3.03) (-2.20) 常数项 0.000 7 1.042 4** 0.835 9** 1.536 1*** 1.536 8*** 1.168 7** 0 -2.2 -2.46 -3.19 -3.93 -2.54 企业固定效应 是 是 是 是 是 是 行业固定效应 是 是 是 是 是 是 年份固定效应 是 是 是 是 是 是 N 554 670 673 567 474 712 R2 0.468 9 0.408 8 0.435 8 0.447 1 0.357 7 0.488 5

下载: 导出CSV

表 8 异质性分析

变量 (1) (2) (3) (4) (5) CS CS CS CS CS DAD -2.9511***(-2.62) -2.4743*(-1.92) -2.7869**(-2.32) -3.2941***(-3.25) -4.2371**(-2.11) EPU×DAD 0.459 1*(1.77) EPU -0.005 1(-0.85) HHI×DAD -16.192 0**(-2.22) HHI 0.053 3(0.96) Internet×DAD -0.245 8**(-2.09) Internet 0.002 4(1.65) Govern×DAD -43.203 2**(-2.05) Govern -0.307 5(-1.01) SA×DAD 4.272 5**(2.08) SA -0.014 0(-0.35) Size -0.000 5(-0.04) -0.007 2(-0.60) -0.002 7(-0.24) -0.003 3(-0.29) 0.050 0(1.17) Lev 0.149 3***(2.82) 0.142 9***(2.61) 0.144 1***(2.74) 0.151 5***(2.85) -0.180 2(-1.53) ROE -0.101 3**(-2.25) -0.107 9**(-2.18) -0.104 7**(-2.32) -0.102 6**(-2.29) -0.025 5(-0.23) Cashflow 0.032 3(0.59) 0.043 4(0.78) 0.034 8(0.64) 0.033 1(0.60) -0.044 0(-0.35) Growth -0.003 5(-0.29) 0.000 5(0.04) -0.002 7(-0.23) -0.001 7(-0.14) -0.020 1(-1.55) SOE 0.005 1(0.16) 0.016 4(0.50) 0.007 2(0.23) 0.003 1(0.09) 0.196 6***(6.50) GDP -0.095 1(-0.74) -0.106 3(-0.82) -0.095 6(-0.75) -0.085 7(-0.68) -0.177 9(-0.59) Ln 0.154 5**(1.98) 0.149 6*(1.88) 0.164 4**(2.11) 0.149 0*(1.88) 0.116 1(0.64) Credit -0.052 4***(-6.85) -0.053 5***(-6.38) -0.052 6***(-6.93) -0.052 4***(-6.93) -0.041 4(-1.62) 常数项 0.760 0**(2.22) 0.952 3***(3.87) 0.865 5***(3.61) 0.852 6***(3.65) -0.487 7(-0.53) 企业固定效应 是 是 是 是 是 行业固定效应 是 是 是 是 是 年份固定效应 是 是 是 是 是 N 1 250 1 156 1 250 1 250 395 R2 0.374 9 0.394 2 0.374 9 0.379 4 0.494 7

下载: 导出CSV

-

[1] 罗玫, 李金璞, 汤珂. 企业数据资产化: 会计确认与价值评估[J]. 清华大学学报(哲学社会科学版), 2023(5): 195-209, 226. [2] 苑泽明, 于翔, 李萌. 数据资产信息披露、机构投资者异质性与企业价值[J]. 现代财经(天津财经大学学报), 2022(11): 32-47. [3] 张俊瑞, 危雁麟, 尹兴强, 等. 企业数据资源信息披露影响审计收费吗?——基于文本分析的经验证据[J]. 审计研究, 2023(3): 60-71. [4] 牛彪, 于翔, 苑泽明, 等. 数据资产信息披露与审计师定价策略[J]. 当代财经, 2024(2): 154-164. [5] MERKLEY K J. Narrative disclosure and earnings performance: evidence from R&D disclosures[J]. The Accounting Review, 2014, 89(2): 725-757. doi: 10.2308/accr-50649 [6] HU C, LI Y, ZHENG X. Data assets, information uses, and operational efficiency[J]. Applied Economics, 2022, 54(8): 6887-6900. [7] 路征, 周婷, 王理. 数据资产与企业发展——来自中国上市公司的经验证据[J]. 产业经济研究, 2023(4): 128-142. [8] 金骋路, 陈荣达. 数据要素价值化及其衍生的金融属性: 形成逻辑与未来挑战[J]. 数量经济技术经济研究, 2022(7): 69-89. [9] 牛彪, 于翔. 数据资产获得投资者偏好了吗?——基于权益资本成本视角[J]. 证券市场导报, 2024(7): 68-79. [10] 汪文张, 李筱涵. 数据资产化的理论基础及实现形式研究[J]. 当代经济研究, 2022(12): 40-50. [11] 程小可. 数据资产入表问题探讨: 基于国际财务报告概念框架的分析[J]. 科学决策, 2023(11): 67-75. [12] 曾铮, 王磊. 数据要素市场基础性制度: 突出问题与构建思路[J]. 宏观经济研究, 2021(3): 85-101. [13] 赵正, 郭明军, 马骁, 等. 数据流通情景下数据要素治理体系及配套制度研究[J]. 电子政务, 2022(2): 40-49. [14] 张俊瑞, 危雁麟, 宋晓悦. 企业数据资产的会计处理及信息列报研究[J]. 会计与经济研究, 2020(3): 3-15. [15] 刘峰, 袁红, 苏雅拉巴特尔, 等. 再论财务报告的目标——兼评《企业数据资源相关会计处理暂行规定》[J]. 会计研究, 2023(4): 3-15. [16] 许宪春, 张钟文, 胡亚茹. 数据资产统计与核算问题研究[J]. 管理世界, 2022(2): 16-30. [17] 危雁麟, 张俊瑞, 汪方军, 等. 数据资产信息披露与分析师盈余预测关系研究——基于文本分析的经验证据[J]. 管理工程学报, 2022(5): 130-141. [18] 郭晔, 黄振, 王蕴. 未预期货币政策与企业债券信用利差——基于固浮利差分解的研究[J]. 金融研究, 2016(6): 67-80. [19] 王博, 康琦. 经济政策不确定性对债券信用利差的影响研究[J]. 国际金融研究, 2023(7): 73-82. [20] 张雪莹, 刘茵伟. 资本市场开放、流动性与债券利差——基于陆港通的实证检验[J]. 国际金融研究, 2021(7): 76-85. [21] 甄红线, 李佳, 王玺. "国家队"基金与债券信用利差——基于股票市场与债券市场风险传染的视角[OL]. 国际金融研究, 2024(9): 85-96. [22] 林晚发, 李国平, 王海妹, 等. 分析师预测与企业债券信用利差——基于2008—2012年中国企业债券数据[J]. 会计研究, 2013(8): 69-75, 97. [23] 李永, 王亚琳, 邓伟伟. 投资者情绪、异质性与公司债券信用利差[J]. 财贸研究, 2018(3): 100-110. [24] 阮青松, 刘梦莎, 魏效坤, 等. 董事高管责任保险与债券信用利差——基于风险冲击视角[J]. 金融经济学研究, 2022(4): 65-79. [25] 杨志强, 袁梦, 张雨婷. 企业研发创新与债券信用利差——基于信号传递理论的分析[J]. 上海财经大学学报, 2021(1): 42-60. [26] 吴育辉, 田亚男, 管柯琴. 碳信息披露与债券信用利差[J]. 管理科学, 2022(6): 3-21. [27] 李天钰, 刘艳. 投融资期限错配与企业债券信用利差[J]. 金融监管研究, 2020(10): 1-17. [28] 邱牧远, 殷红. 生态文明建设背景下企业ESG表现与融资成本[J]. 数量经济技术经济研究, 2019(3): 108-123. [29] 王翌秋, 谢萌. ESG信息披露对企业融资成本的影响——基于中国A股上市公司的经验证据[J]. 南开经济研究, 2022(11): 75-94. [30] 马宝君, 宋逸兴, 陈怿, 社会责任报告美观度对企业债券信用利差的影响研究[J]. 管理学报, 2022(12): 1855-1862, 1873. [31] 王正文, 李委铮, 但钰宛, 等. 全面风险管理与企业融资约束[J]. 经济评论, 2023(5): 144-164. [32] 周宏, 建蕾, 李国平. 企业社会责任与债券信用利差关系及其影响机制——基于沪深上市公司的实证研究[J]. 会计研究, 2016(5): 18-25, 95. [33] 吴武清, 田雅婧. 企业数字化转型可以降低费用粘性吗——基于费用调整能力视角[J]. 会计研究, 2022(4): 89-112. [34] 辛清泉, 孔东民, 郝颖. 公司透明度与股价波动性[J]. 金融研究, 2014(10): 193-206. [35] 管考磊, 张蕊. 企业声誉与盈余管理: 有效契约观还是寻租观[J]. 会计研究, 2019(1): 59-64. [36] 顾乃康, 周艳利. 卖空的事前威慑、公司治理与企业融资行为——基于融资融券制度的准自然实验检验[J]. 管理世界, 2017(2): 120-134. [37] 李增福, 陈俊杰, 连玉君, 等. 经济政策不确定性与企业短债长用[J]. 管理世界, 2022(1): 77-89. [38] 牛彪, 于翔, 丁亚楠, 等. 高管薪酬差距对企业数字化转型的影响研究[J]. 管理学报, 2024(7): 982-991. [39] 袁淳, 肖土盛, 耿春晓, 等. 数字化转型与企业分工: 专业化还是纵向一体化[J]. 中国工业经济, 2021(9): 137-155. [40] 湛军, 刘英. 数字化转型、动态能力与制造业服务化——基于营商环境的调节效应[J]. 经济与管理, 2024(3): 36-44. -

点击查看大图

点击查看大图

图(2) / 表(8)

计量

- 文章访问数: 1941

- HTML全文浏览量: 1008

- PDF下载量: 60

- 被引次数: 0