How does Corporate Cash Holdings Decision Impact the Labor Income Share

-

摘要: 劳动收入份额的提高是人民分享经济社会发展成果的重要保障。与世界各国劳动收入份额普遍下降不同,我国在后金融危机时代存在劳动收入份额“逆势上升之谜”的现象。从企业现金持有决策这一微观视角切入,基于2007—2021年中国A股上市公司样本,探讨企业现金持有对劳动收入份额的影响,并分析融资约束和技术创新对上述关系的调节作用。研究发现企业最优现金持有水平对劳动收入份额存在负向影响;融资约束减轻或技术创新加快时,企业将现金分配于劳动要素的激励提升,提高了劳动收入份额,二者的负相关关系被强化。行业异质性分析发现,较高的劳动力成本、融资约束以及劳动偏向型技术创新不足是分别导致劳动密集型行业、资本密集型行业、技术密集型行业激励不足的重要原因。以上结论为理解现金持有决策的影响以及我国劳动收入份额“逆势上升之谜”提供了新的经验证据,为规范收入分配秩序提供了有益思考。Abstract: The rise in the labor income share is crucial to ensuring that individuals partake in the benefits of economic and social progress.In contrast to the widespread decline in labor income share globally, a phenomenon of "rising against the trend" is observed in post-financial crisis in China. Utilizing a sample of A-share listed companies in China spanning from 2007 to 2021, this paper constructed a theoretical model to explore the impact of corporate cash holding on the share of labor income from the micro perspective of corporate cash holding decisions, and analyzed the impact of financing constraints and technological innovation on the above relationships. It is found that the optimal cash holding level of enterprises has a negative impact on the share of labor income; when financing constraints are eased or technological innovation accelerates, companies' cash distribution for labor incentives will increase, and the share of labor income will consequently rise, thus intensifying the negative correlation between them. The analysis of industry heterogeneity indicates that in labor-intensive industries, higher labor costs reduce incentives for cash allocation to labor factors. Financing constraints play a significant role in lower incentives in capital-intensive industries, and inadequate labor-biased technological innovation contributes to lower incentives in technology-intensive sectors. The conclusions offer fresh empirical insights into comprehending the impact of cash holding decisions and the "mystery of the contrarian rise" of labor income share in China. Additionally, the findings prompt valuable considerations for standardizing the order of income distribution.

-

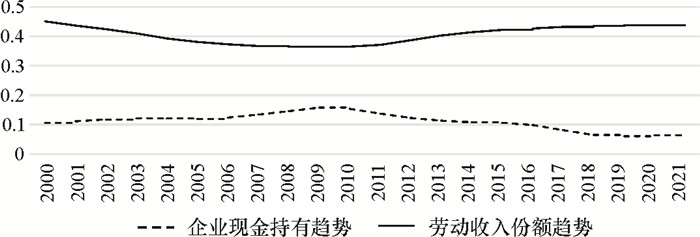

图 1 非金融企业部门现金持有与劳动收入份额的变化趋势

注:数据源自《中国统计年鉴》资金流量表的非金融企业部门部分,均为经HP滤波分解后保留的趋势数据。现金比率=(通货+存款)/(增加值+资金运用);劳动收入份额=劳动者报酬/增加值(Bacchetta等, 2019)[7]。

表 1 变量名称、含义及其计算方法

变量类型 变量名称 定义 被解释变量 劳动收入份额(LNLS) 支付给员工以及为员工支付的现金/(营业收入-营业成本+固定资产折旧+员工支付),取自然对数;同时采用劳动收入份额的绝对水平LS进行稳健性检验 解释变量 现金持有水平(CASH) 期末现金以及现金等价物/总资产 控制变量 企业规模(SIZE) 公司总资产的对数 企业杠杆率(LEV) 总资产/总负债 总资产收益率(ROA) 净利润/平均资产总额 资本产出比(KY) 固定资产净额/主营业务收入 经营负债率(DEBT) (流动负债+短期借款-一年内到期的非流动负债-交易性金融负债-衍生金融负债)/负债合计 托宾Q值(Q) 总市值/资产的账面价值 企业固定效应(FIRM) 年份固定效应(YEAR) 调节变量 融资约束程度(WW) 采用WW指数作为企业融资约束程度的代理变量 研发支出占比(R&D) 研发支出/总资产  下载: 导出CSV

下载: 导出CSV

表 2 描述性统计结果

变量名称 均值 标准差 最小值 最大值 中位数 样本量 LNLS -1.356 3 0.453 8 -2.758 6 -0.304 6 -1.309 0 31 141 LS 0.283 5 0.121 8 0.063 4 0.737 4 0.270 1 CASH 0.171 0 0.136 9 0.008 2 0.679 3 0.130 4 SIZE 21.889 4 1.302 9 19.088 8 25.830 1 21.735 6 LEV 0.417 6 0.204 1 0.049 0 0.979 2 0.411 4 ROA 0.039 6 0.062 3 -0.292 9 0.215 5 0.039 5 KY 0.227 7 0.163 8 0.003 2 0.724 1 0.193 0 DEBT 0.589 1 0.259 0.092 9 1 0.580 0 Q 2.060 1 1.228 1 0.897 0 8.739 6 1.677 6 WW -0.870 8 0.356 0 -1.214 4 0 -0.994 1 R&D 0.021 2 0.024 4 0 0.132 0 0.015 6

下载: 导出CSV

表 3 企业现金持有与劳动收入份额

变量 LNLS LNLS LS LS CASH -0.302***(0.017 9) -0.200***(0.019 1) -0.074***(0.004 9) -0.036***(0.005 2) SIZE -0.070***(0.004 9) -0.019***(0.001 3) LEV -0.090***(0.023 1) -0.010(0.006 6) ROA -2.568***(0.056 7) -0.772***(0.016 8) KY -0.090***(0.028 3) -0.031***(0.007 5) DEBT 0.009(0.013 9) 0.007*(0.003 8) Q 0.000(0.002 0) 0.002***(0.000 6) 截距项 -1.305***(0.003 4) 0.357***(0.108 2) 0.296***(0.001 0) 0.743***(0.029 8) FIRM 控制 控制 控制 控制 YEAR 控制 控制 控制 控制 N 31 141 31 141 31 141 31 141 Adj.R2 0.665 0.743 0.632 0.730 注:*、**、***分别表示10%、5%和1%的显著性水平。下表同。

下载: 导出CSV

表 4 基于系统GMM模型的稳健性检验

变量 LNLS LS CASH -0.186*(0.112 2) -0.049*(0.028 3) L.LNLS 0.484***(0.058 7) 0.530***(0.023 0) L2.LNLS 0.000(0.034 9) 0.117***(0.033 2) L3.LNLS 0.046(0.036 5) 0.051*(0.029 6) 控制变量 控制 控制 FIRM 控制 控制 YEAR 控制 控制 AR(2) 1.517 3[0.129 2] -0.197 0[0.843 8] Hensen's J 3.639 7[0.457 0] 2.691 1[0.260 4] F 157.006 5[0.000 0]*** 195.315 8[0.000 0]*** N 22 559 22 559 注:方括号内为检验统计量的p值。为节约篇幅,只列示主要变量的回归结果。下表同。

下载: 导出CSV

表 5 基于东北地区上市补贴政策的多期DID估计

变量 LNLS LS DID -0.063* -0.025** (0.035 0) (0.009 9) 控制变量 控制 控制 FIRM 控制 控制 YEAR 控制 控制 N 1 457 1 457 Adj.R2 0.673 0.637

下载: 导出CSV

表 6 基于部分样本的稳健性检验

变量 LNLS LS CASH -0.123*** -0.024*** (0.024 6) (0.007 0) 控制变量 控制 控制 FIRM 控制 控制 YEAR 控制 控制 N 23 004 23 004 Adj.R2 0.750 0.740

下载: 导出CSV

表 7 融资约束程度的调节效应检验

变量 LNLS LS CASH -0.194*** -0.034*** (0.029 3) (0.008 1) WW 0.031 2*** 0.010 4*** (0.007 7) (0.002 2) c_CASH×c_WW 0.164*** 0.033 5*** (0.042 3) (0.012 1) 控制变量 控制 控制 FIRM 控制 控制 YEAR 控制 控制 N 31 141 31 141 Adj.R2 0.744 0.731

下载: 导出CSV

表 8 研发投入占比的调节效应检验

变量 LNLS LS CASH -0.145*** -0.022** (0.033 0) (0.009 5) R&D -0.674*** -0.154** (0.242 6) (0.062 5) c_CASH×c_R&D -3.122*** -0.936*** (0.671 8) (0.182 9) 控制变量 控制 控制 FIRM 控制 控制 YEAR 控制 控制 N 31 141 31 141 Adj.R2 0.714 0.698

下载: 导出CSV

表 9 基准回归的行业异质性检验

变量 劳动密集型 资本密集型 技术密集型 CASH -0.122***(0.041 7) -0.272***(0.064 8) -0.143***(0.024 1) 控制变量 控制 控制 控制 FIRM 控制 控制 控制 YEAR 控制 控制 控制 N 11 074 6 272 14 379 Adj.R2 0.703 0.702 0.784

下载: 导出CSV

表 10 调节效应的行业异质性检验

变量 融资约束 技术进步 劳动密集型 资本密集型 技术密集型 劳动密集型 资本密集型 技术密集型 CASH -0.181*** -0.325*** -0.176*** -0.129*** -0.275*** -0.117*** (0.038 5) (0.056 4) (0.024 3) (0.040 8) (0.063 0) (0.027 1) WW 0.009* 0.045*** 0.029*** (0.004 6) (0.014 5) (0.007 8) CASH×WW 0.129* 0.110 0.118*** (0.069 8) (0.114 5) (0.040 6) R&D -0.976*** -2.131*** -1.032*** (0.356 9) (0.380 5) (0.166 8) CASH×R&D -2.366** -5.503*** -0.734 (1.112 7) (1.877 7) (0.575 2) 控制变量 控制 控制 控制 控制 控制 控制 FIRM 控制 控制 控制 控制 控制 控制 YEAR 控制 控制 控制 控制 控制 控制 N 10 668 6 027 14 007 10 768 6 155 14 174 Adj.R2 0.745 0.748 0.802 0.710 0.709 0.786

下载: 导出CSV

-

[1] 施新政, 高文静, 陆瑶, 等. 资本市场配置效率与劳动收入份额——来自股权分置改革的证据[J]. 经济研究, 2019(12): 21-37. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201912003.htm [2] 文雁兵, 陆雪琴. 中国劳动收入份额变动的决定机制分析——市场竞争和制度质量的双重视角[J]. 经济研究, 2018(9): 83-98. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201809007.htm [3] BERGHOLT D, FURLANETTO F, MAFFEI-FACCIOLI N. The decline of the labor share: new empirical evidence[J]. American Economic Journal: Macroeconomics, 2022, 14(3): 163-198. doi: 10.1257/mac.20190365 [4] 袁媛, 綦建红. 嵌入全球价值链对企业劳动收入份额的影响研究——基于前向生产链长度的测算[J]. 产业经济研究, 2019(5): 1-12, 38. https://www.cnki.com.cn/Article/CJFDTOTAL-CYJJ201905001.htm [5] 江红莉, 蒋鹏程, 胡林柯. 数字金融影响了劳动收入份额吗——来自中国上市公司的经验证据[J]. 广东财经大学学报, 2022(3): 34-48. https://xb.gdufe.edu.cn/article/id/b459b0c1-91bf-499f-8b86-c79a7904c083 [6] 罗明津, 铁瑛. 企业金融化与劳动收入份额变动[J]. 金融研究, 2021(8): 100-118. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ202108006.htm [7] BACCHETTA P, BENHIMA K, POILLY C. Corporate cash and employment[J]. American Economic Journal: Macroeconomics, 2019, 11(3): 30-66. doi: 10.1257/mac.20150191 [8] 江轩宇, 朱冰. 资本市场对外开放与劳动收入份额——基于沪深港通交易制度的经验证据[J]. 经济学(季刊), 2022(4): 1101-1124. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXU202204001.htm [9] 张鲜华, 秦东升, 杨阳. 数字化转型对企业收入分配的影响研究[J]. 西部论坛, 2024(1): 63-80. https://www.cnki.com.cn/Article/CJFDTOTAL-CQSY202401005.htm [10] 江轩宇, 贾婧. 企业债券融资与劳动收入份额[J]. 财经研究, 2021(7): 139-153. https://www.cnki.com.cn/Article/CJFDTOTAL-CJYJ202107011.htm [11] 江轩宇, 林莉. 会计信息可比性与劳动收入份额[J]. 金融研究, 2022(4): 57-76. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ202204004.htm [12] 刘亚琳, 申广军, 姚洋. 我国劳动收入份额: 新变化与再考察[J]. 经济学(季刊), 2022(5): 1467-1488. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXU202205001.htm [13] AUTOR D, DORN D, KATZ L F, et al. The fall of the labor share and the rise of superstar firms[J]. The Quarterly Journal of Economics, 2020, 135(2): 645-709. doi: 10.1093/qje/qjaa004 [14] GROSSMAN G M, OBERFIELD E. The elusive explanation for the declining labor share[J]. Annual Review of Economics, 2022, 14: 93-124. doi: 10.1146/annurev-economics-080921-103046 [15] SMITH M, YAGAN D, ZIDAR O, et al. The rise of pass-throughs and the decline of the labor share[J]. American Economic Review: Insights, 2022, 4(3): 323-340. doi: 10.1257/aeri.20210268 [16] 沈春苗, 郑江淮. 中国制造业劳动收入份额变化: 宏观替代弹性视角[J]. 经济研究, 2022(5): 106-123. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ202205008.htm [17] 王雄元, 黄玉菁. 外商直接投资与上市公司职工劳动收入份额: 趁火打劫抑或锦上添花[J]. 中国工业经济, 2017(4): 135-154. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY201704009.htm [18] KULCHANIA M, THOMAS S. Cash reserves as a hedge against supply-chain risk[J]. Journal of Financial and Quantitative Analysis, 2017, 52(5): 1951-1988. doi: 10.1017/S0022109017000552 [19] FAULKENDER M W, HANKINS K W, PETERSEN M A. Understanding the rise in corporate cash: precautionary savings or foreign taxes[J]. The Review of Financial Studies, 2019, 32(9): 3299-3334. doi: 10.1093/rfs/hhz003 [20] HARFORD J, KLASA S, MAXWELL W F. Refinancing risk and cash holdings[J]. The Journal of Finance, 2014, 69(3): 975-1012. doi: 10.1111/jofi.12133 [21] 杨兴全, 齐云飞, 吴昊旻. 行业成长性影响公司现金持有吗?[J]. 管理世界, 2016(1): 153-169. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201601017.htm [22] 陈德球, 李思飞, 王丛. 政府质量、终极产权与公司现金持有[J]. 管理世界, 2011(11): 127-141. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201111013.htm [23] 蔡卫星, 曾诚, 胡志颖. 企业集团、货币政策与现金持有[J]. 金融研究, 2015(2): 114-130. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ201502012.htm [24] 饶品贵, 张会丽. 通货膨胀预期与企业现金持有行为[J]. 金融研究, 2015(1): 101-116. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ201501007.htm [25] 余靖雯, 郭凯明, 龚六堂. 宏观政策不确定性与企业现金持有[J]. 经济学(季刊), 2019(3): 987-1010. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXU201903012.htm [26] BEGENAU J, PALAZZO B. Firm selection and corporate cash holdings[J]. Journal of Financial Economics, 2021, 139(3): 697-718. doi: 10.1016/j.jfineco.2020.09.001 [27] 熊凌云, 蒋尧明, 连立帅, 等. 控股股东杠杆增持与企业现金持有[J]. 中国工业经济, 2020(8): 137-155. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY202008011.htm [28] NYBORG K G, WANG Z. The effect of stock liquidity on cash holdings: the repurchase motive[J]. Journal of Financial Economics, 2021, 142(2): 905-927. doi: 10.1016/j.jfineco.2021.05.027 [29] 陆正飞, 韩非池. 宏观经济政策如何影响公司现金持有的经济效应?——基于产品市场和资本市场两重角度的研究[J]. 管理世界, 2013(6): 43-60. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201306005.htm [30] 周宏, 林晚发, 李国平. 现金持有的内生性与企业债券信用利差[J]. 统计研究, 2015(6): 90-98. https://www.cnki.com.cn/Article/CJFDTOTAL-TJYJ201506013.htm [31] 陈建伟, 王轶. 企业持有现金如何影响劳动力需求?——来自上市公司的经验证据[J]. 浙江社会科学, 2022(12): 12-25, 155. https://www.cnki.com.cn/Article/CJFDTOTAL-ZJSH202212002.htm [32] 张启望. 最优现金持有行为研究: 基于绩效的判断标准[J]. 中国工业经济, 2016(4): 144-160. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY201604011.htm [33] HART O, HOLMSTRÖM B. The theory of contracts[C]. Advances in Economic Theory: Fifth World Congress, 1987. [34] BROWN J R, PETERSEN B C. Cash holdings and R&D smoothing[J]. Journal of Corporate Finance, 2011, 17(3): 694-709. [35] 尹力博, 魏冬. 中国劳动杠杆折价效应: 来自劳动技术替代的解释[J]. 系统工程理论与实践, 2022(10): 2565-2588. https://www.cnki.com.cn/Article/CJFDTOTAL-XTLL202210001.htm [36] 李琳, 宋培, 艾阳, 等. 数字技术应用下的企业劳动收入份额变动[J]. 广东财经大学学报, 2023(5): 4-21. https://xb.gdufe.edu.cn/article/id/7c585559-6afc-4d1b-87f6-e4e80c301ab7 [37] 蓝嘉俊, 方颖, 马天平. 就业结构、刘易斯转折点与劳动收入份额: 理论与经验研究[J]. 世界经济, 2019(6): 94-118. https://www.cnki.com.cn/Article/CJFDTOTAL-SJJJ201906006.htm [38] 杜鹏程, 刘睿雯, 张烁珣. 要素成本与劳动收入份额: 来自最低工资与进口关税的证据[J]. 世界经济, 2022(2): 85-110. https://www.cnki.com.cn/Article/CJFDTOTAL-SJJJ202202004.htm [39] 尹美群, 盛磊, 李文博. 高管激励、创新投入与公司绩效——基于内生性视角的分行业实证研究[J]. 南开管理评论, 2018 (1): 109-117. https://www.cnki.com.cn/Article/CJFDTOTAL-LKGP201801013.htm [40] 冯永琦, 张蓦严. 中国劳动力成本问题研究综述[J]. 人口学刊, 2018(4): 103-112. https://www.cnki.com.cn/Article/CJFDTOTAL-RKXK201804009.htm -

点击查看大图

点击查看大图

计量

- 文章访问数: 13

- HTML全文浏览量: 17

- PDF下载量: 4

- 被引次数: 0