Business Environment, Tax Efforts of Local Government and Corporate Tax Compliance

-

摘要: 营商环境优化能够改变政府与市场之间的博弈均衡,有助于政府提高最优税收努力水平,进而提升国家财政能力。构建“政府-企业”两部门Stackelberg博弈模型作为理论分析框架,利用我国行政审批制度改革作为地方政府优化营商环境的“准自然实验”,匹配中国工业企业数据库,对优化营商环境与地方财政能力之间的因果关系进行实证检验。研究发现:行政审批制度改革代表的营商环境优化有助于提升地方财政能力,表现为企业税收遵从的显著提升;在所得税由地税局管辖的企业、民营企业以及规模较小的企业,这种效应更加明显,从而证实了营商环境优化影响地方政府税收努力进而提高企业税收遵从的理论机制。研究结论对于从优化营商环境的路径提升国家财政能力提供了政策启示。Abstract: The optimization of the business environment can change the game balance between the government and the market and improve the tax efforts of government and fiscal capacity. This paper constructed a "government-enterprise" two-sector Stackelberg game model as a theoretical analysis framework. Then, using China's Administrative Approval Reform as a "quasi natural experiment" for local governments to improve the business environment, matching the Chinese industrial enterprise database, this paper has investigated the causality of the relationship between improvement of the business environment and local fiscal capacity. It is found that the optimization of the business environment represented by the reform of the administrative approval system contributes to the improvement of local financial capacity, which is reflected in the significant improvement of corporate tax compliance. The effect is more pronounced in corporate under the jurisdiction of local tax bureaus, private corporate, and small-scale corporate, and proves the theoretical mechanism that the optimization of business environment affects local governments' tax efforts and then improves corporate tax compliance. The conclusions of this paper has profound policy enlightenment for improving the country's fiscal capacity from the path of improving the business environment.

-

表 1 变量定义与描述性统计结果

变量名 变量说明 观测数 均值 标准差 最小值 最大值 RPRO 企业报告利润/总资产 852 140 -2.819 1.422 -7.847 0.105 PRO 企业推算利润/总资产 852 140 -1.591 1.314 -5.977 1.477 soe 国有企业=1否则=0 827 184 0.0430 0.203 0 1 foreign 外资企业=1否则=0 827 184 0.0160 0.366 0 1 fage 企业年龄的自然对数 827 184 1.964 0.793 0 6.693 finac 企业利息支出/总资产 827 184 0.0120 0.0170 0 0.108 export 企业出口额/总产值 827 184 0.297 0.739 0 1 lev 企业总负债/总资产 827 184 0.537 0.267 0 1 lngrp 地区生产总值对数 1 736 14.94 0.978 11.82 17.85 lnpop 人口密度(万人/平方公里)对数 1 739 5.767 0.701 2.660 7.131 ALC 是否成立行政审批中心 1 856 0.437 0.496 0 1 ALC_dep 进驻部门总数(含服务部门) 1 806 19.59 24.69 0 90 ALC_item 进驻事项总数(含服务部门) 1 739 147.5 213.7 0 1 212 ALC_wind 进驻窗口数 1 410 25.34 57.50 0 366 注:表中最后6个变量是使用地级市面板数据统计的。样本期间未成立行政审批中心的地级市,其进驻部门总数、进驻事项总数和进驻窗口数都赋值为0。  下载: 导出CSV

下载: 导出CSV

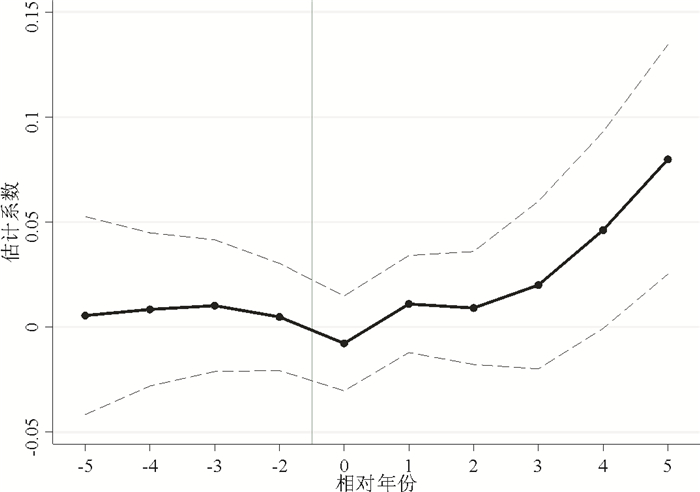

表 2 基准回归结果

变量 (1) (2) (3) (4) RPRO RPRO RPRO RPRO PRO 0.299***(0.010) 0.270***(0.011) 0.298***(0.016) 0.235(0.170) PRO×ALC 0.053***(0.015) 0.048***(0.014) 0.043***(0.014) ALC 0.153**(0.060) 0.151***(0.058) 0.143**(0.058) PRO×soe -0.051***(0.014) -0.049***(0.012) soe -0.166***(0.039) -0.163***(0.037) PRO×foreign -0.003(0.012) -0.003(0.014) foreign 0.008(0.027) 0.008(0.030) PRO×fage 0.004(0.005) 0.004(0.004) fage 0.035***(0.012) 0.034***(0.010) PRO×fianc -0.252(0.166) -0.223(0.154) fianc 4.245***(0.269) 4.290***(0.277) PRO×export -0.054***(0.004) -0.054***(0.004) export 0.076***(0.008) 0.076***(0.009) PRO×lev -0.053***(0.013) -0.053***(0.013) lev -0.565***(0.050) -0.565***(0.050) PRO×lnpop -0.022(0.018) lnpop -0.123(0.353) PRO×lngrp 0.013(0.013) lngrp 0.089(0.197) _cons -2.343***(0.016) -2.431***(0.039) -2.312***(0.038) -2.957(3.247) Firm FE 是 是 是 是 Year FE 是 是 是 是 R2 0.734 0.734 0.738 0.738 N 852 140 852 140 827 184 825 580 注:***p < 0.01, **p < 0.05, *p < 0.1;括号内是聚类在地级市层面的稳健标准误。下表同。

下载: 导出CSV

表 3 稳健性检验结果一

变量 (1) (2) (3) (4) (5) (6) (7) 剔除早于中央推行改革时间的观测 剔除早于中央和本省实施改革时间的观测 考虑2002年央地所得税分享改革 考虑省以下政府间税收分成改革 考虑官员特征的影响 平衡面板数据 工具变量 RPRO RPRO RPRO RPRO RPRO RPRO RPRO PRO×ALC 0.054*** 0.050*** 0.041** 0.021*** 0.029** 0.032*** 0.086*** (0.016) (0.017) (0.019) (0.003) (0.015) (0.006) (0.028) Control 是 是 是 是 是 是 是 Year FE 是 是 是 是 是 是 是 Firm FE 是 是 是 是 是 是 是 R2 0.741 0.742 0.741 0.743 0.739 0.145 0.098 N 627 527 588 620 623 858 602 593 719 859 162 671 784 448 注:控制变量集包含新增控制变量以及表 2列(4)包含的所有控制变量。

下载: 导出CSV

表 4 稳健性检验结果二

变量 (1) (2) (3) tax1 tax2 tax3 ALC 0.001 1***(0.000 4) 0.002 9*(0.001 6) 0.003 5*(0.001 9) Control 是 是 是 Firm FE 是 是 是 Year FE 是 是 是 R2 0.673 0.677 0.718 N 824 979 1 522 542 769 328 注:控制变量包括国有控股、外资控股、企业年龄、贷款能力、出口比重、杠杆率、地区生产总值、地区人口密度。

下载: 导出CSV

表 5 关键机制性假设的检验结果

变量 (1) (2) (3) (4) (5) ln_sale ln_op_profit ln_tot_profit ln_output ln_tcosts ALC 0.082***(0.025) 0.171***(0.058) 0.161***(0.053) 0.068***(0.023) -0.017*(0.009) Control 是 是 是 是 是 Firm FE 是 是 是 是 是 Year FE 是 是 是 是 是 R2 0.887 0.729 0.773 0.884 0.391 N 1 755 331 1 315 806 1 402 842 1 754 629 1 542 892 注:控制变量集包括国有控股、外资控股、企业年龄、贷款能力、出口比重、杠杆率、地区生产总值、人口密度;被解释变量ln_sale、ln_op_profit、ln_tot_profit、ln_output、ln_tcosts分别表示企业营业收入对数、营业利润对数、利润总额对数、企业产值对数和交易费用对数。交易费用=(企业销售费用+管理费用+财务费用)/销售收入(夏杰长和刘诚,2017)[23]。

下载: 导出CSV

表 6 企业层面异质性分析结果

变量 (1) (2) (3) (4) (5) (6) 国税管辖 地税管辖 非民营企业 民营企业 较大规模 较小规模 RPRO RPRO RPRO RPRO RPRO RPRO PRO×ALC 0.005 0.014*** 0.006 0.043*** 0.014 0.044*** (0.009) (0.003) (0.022) (0.014) (0.017) (0.016) Control 是 是 是 是 是 是 Firm FE 是 是 是 是 是 是 Year FE 是 是 是 是 是 是 R2 0.180 0.133 0.740 0.738 0.739 0.750 N 225 676 656 358 33 608 825 288 364 043 412 096

下载: 导出CSV

表 7 基于行政审批制度改革程度的异质效应

变量 (1) (2) (3) RPRO RPRO RPRO PRO×ALC_dep 0.044 1***(0.006 0) PRO×ALC_item 0.003 5***(0.000 5) PRO×ALC_wind 0.018 3***(0.000 2) Control 是 是 是 Firm FE 是 是 是 Year FE 是 是 是 R2 0.140 0.142 0.134 N 825 580 807 158 608 334 注:为了展示估计系数的有效数字,ALC_dep、ALC_item、ALC_wind三个变量均使用原始值除以100。

下载: 导出CSV

-

[1] BESLEY T, PERSSON T. The origins of state capacity: property rights, taxation, and politics[J]. American Economic Review, 2009, 99(4): 1218-1244. doi: 10.1257/aer.99.4.1218 [2] BESLEY T, PERSSON T. State capacity, conflict and development[J]. Econometrica, 2010, 78(1): 1-34. doi: 10.3982/ECTA8073 [3] BESLEY T, PERSSON T. Why do developing countries tax so little?[J]. The Journal of Economic Perspectives, 2014, 28(4): 99-120. doi: 10.1257/jep.28.4.99 [4] BESLEY T, PERSSON T. Pillars of prosperity: the political economics of development clusters[M]. Princeton: Princeton University Press, 2011. [5] DINCECCO M. State capacity and economic development: present and past[M]. Oxford: Cambridge University Press, Elements Series, 2017. [6] 王小龙, 方金金. 财政"省直管县"改革与基层政府税收竞争[J]. 经济研究, 2015(11): 79-93. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201511007.htm [7] 田彬彬, 范子英. 税收分成、税收努力与企业逃税——来自所得税分享改革的证据[J]. 管理世界, 2016(12): 36-46. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201612006.htm [8] 吕冰洋, 马光荣, 毛捷. 分税与税率: 从政府到企业[J]. 经济研究, 2016(7): 13-28. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201607003.htm [9] 吕冰洋, 张凯强. 转移支付和税收努力: 政府支出偏向的影响[J]. 世界经济, 2018(7): 98-121. https://www.cnki.com.cn/Article/CJFDTOTAL-SJJJ201807006.htm [10] 许敬轩, 王小龙, 何振. 多维绩效考核、中国式政府竞争与地方税收征管[J]. 经济研究, 2019(4): 33-48. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201904004.htm [11] 田彬彬, 陶东杰, 李文健. 税收任务、策略性征管与企业实际税负[J]. 经济研究, 2020(8): 121-136. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ202008009.htm [12] 吕冰洋, 陈怡心, 詹静楠. 政府预算管理、征税行为与企业经营效率[J]. 经济研究, 2022(8): 58-77. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ202208005.htm [13] 赵玉洁, 孙雪娇. 国地税征管体制改革与企业税收遵从——来自国地税合并自然实验的证据[J]. 上海财经大学学报, 2023(2): 33-48. https://www.cnki.com.cn/Article/CJFDTOTAL-SCJB202302003.htm [14] 张克中, 欧阳洁, 李文健. 缘何"减税难降负": 信息技术、征税能力与企业逃税[J]. 经济研究, 2020(3): 116-132. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ202003011.htm [15] 陶东杰, 李成, 蔡红英. 纳税信用评级披露与企业税收遵从——来自上市公司的证据[J]. 税务研究, 2019(9): 101-108. https://www.cnki.com.cn/Article/CJFDTOTAL-SWXH201909019.htm [16] 李林木, 于海峰, 汪冲, 等. 赏罚机制、税收遵从与企业绩效——基于纳税信用管理制度的研究[J]. 经济研究, 2020(6): 89-104. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ202006008.htm [17] 田彬彬, 范子英. 征纳合谋、寻租与企业逃税[J]. 经济研究, 2018(5): 118-131. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201805010.htm [18] KATZ B G, OWEN J. Exploring tax evasion in the context of political uncertainty[J]. Economic Systems, 2013, 37(2): 141-154. [19] 陈德球, 陈运森, 董志勇. 政策不确定性、税收征管强度与公司税收规避[J]. 管理世界, 2016(5): 151-163. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201605016.htm [20] 刘畅, 张景华. "宽放"、"善管"与企业避税[J]. 财经论丛, 2019(11): 30-40. https://www.cnki.com.cn/Article/CJFDTOTAL-CJLC201911004.htm [21] 刘潘, 张凯强. 产权制度安排对企业有效税率的影响[J]. 中南财经政法大学学报, 2020(3): 78-87. https://www.cnki.com.cn/Article/CJFDTOTAL-ZLCJ202003009.htm [22] 范源源, 李建军. 税收"放管服"改革能否提高企业税收遵从[J]. 财贸经济, 2023(1): 68-82. https://www.cnki.com.cn/Article/CJFDTOTAL-CMJJ202301004.htm [23] 夏杰长, 刘诚. 行政审批改革、交易费用与中国经济增长[J]. 管理世界, 2017(4): 47-59. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201704007.htm [24] 朱光顺, 张莉, 徐现祥. 行政审批改革与经济发展质量[J]. 经济学(季刊), 2020(3): 1059-1080. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXU202003014.htm [25] 邵传林. 行政审批制度改革对企业成长的影响——基于民企与国企的比较[J]. 经济与管理, 2022(5): 73-84. https://www.cnki.com.cn/Article/CJFDTOTAL-JJGL202205009.htm [26] 冯笑, 王永进, 刘灿雷. 行政审批效率与中国制造业出口——基于行政审批中心建立的"准自然实验"[J]. 财经研究, 2018(10): 98-110. https://www.cnki.com.cn/Article/CJFDTOTAL-CJYJ201810008.htm [27] 王永进, 冯笑. 行政审批制度改革与企业创新[J]. 中国工业经济, 2018(2): 24-42. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY201802003.htm [28] 毕青苗, 陈希路, 徐现祥, 等. 行政审批改革与企业进入[J]. 经济研究, 2018(2): 140-155. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201802011.htm [29] 张晖, 吴伟豪. 通往统一市场之路: 行政审批制度改革的视角[J]. 中国经济问题, 2023(4): 118-133. https://www.cnki.com.cn/Article/CJFDTOTAL-ZJJW202304009.htm [30] 朱旭峰, 张友浪. 创新与扩散: 新型行政审批制度在中国城市的兴起[J]. 管理世界, 2015(10): 91-105, 116. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201510011.htm [31] 刘尚希. 一个地方财政能力的分析评估框架[J]. 国家治理, 2015(12): 31-37. https://www.cnki.com.cn/Article/CJFDTOTAL-ZLGJ201512007.htm [32] 廖福崇. 审批制度改革优化了城市营商环境吗?——基于民营企业家"忙里又忙外"的实证分析[J]. 公共管理学报, 2020(1): 47-58. https://www.cnki.com.cn/Article/CJFDTOTAL-GGGL202001004.htm [33] ALLINGHAM M G, SANDMO A. Income tax evasion: a theoretical analysis[J]. Journal of Public Economics, 1972, 1: 323-338. [34] CHAMLEY C. Optimal taxation of capital income in general equilibrium with infinite lives[J]. Econometrica, 1986, 54(3): 607-622. [35] ACEMOGLU D, MOSCONA J, ROBINSON J A. State capacity and American technology: evidence from the 19th century[J]. American Economic Review, 2016, 106(5): 61-67. [36] CAI H, LIU Q. Competition and corporate tax avoidance: evidence from Chinese industrial firms[J]. The Economic Journal, 2009, 119: 764-795. [37] 刘冲, 沙学康, 张妍. 交错双重差分: 处理效应异质性与估计方法选择[J]. 数量经济技术经济研究, 2022(9): 177-204. https://www.cnki.com.cn/Article/CJFDTOTAL-SLJY202209009.htm [38] 吕冰洋, 马光荣, 胡深. 蛋糕怎么分: 度量中国财政分权的核心指标[J]. 财贸经济, 2021(8): 20-36. https://www.cnki.com.cn/Article/CJFDTOTAL-CMJJ202108001.htm -

点击查看大图

点击查看大图

图(1) / 表(7)

计量

- 文章访问数: 19

- HTML全文浏览量: 13

- PDF下载量: 6

- 被引次数: 0