The Impact of Government Service Informatization on Firms' Labor Income Share

-

摘要: 信息技术与政务服务的深度融合重塑了政务治理模式,成为推动经济转型发展的重要驱动力。基于信息惠民国家试点城市政策,使用双重差分模型考察政务服务信息化对企业劳动收入份额的影响。研究发现,政务服务信息化显著提升企业劳动收入份额,并且政务服务信息化提升企业劳动收入份额的作用效果对于固定资产占比低的企业、负债率高的企业、第二产业、高市场分割、行政垄断行业和高数字基础设施地区的企业更强。机制检验表明,政务服务信息化通过降低融资约束和增加劳动力雇佣提高劳动收入份额。进一步分析发现,政务服务信息化能够降低企业内部收入差距,抑制超额薪酬差距。研究结论为促进治理模式转变、改善收入分配格局并扎实推进共同富裕提供理论依据和政策启示。Abstract: The deep integration of information technology and government services has reshaped governance models and become a key driver of economic transformation and development. Using the policy of "National Pilot Cities for Information Benefiting the People" as a quasi-natural experiment, this study employs a difference-in-differences (DID) framework to examine the effect of government service informatization on firms' labor income share. The results show that government service informatization significantly increases firms' labor income share. This effect is stronger for firms with a lower share of fixed assets, higher leverage, those in the secondary sector, firms operating in regions with greater market segmentation, firms in administratively monopolized industries, and firms located in regions with more advanced digital infrastructure. Mechanism tests indicate that government service informatization raises the labor income share by easing financing constraints and increasing labor hiring. Further analysis suggests that government service informatization reduces intra-firm income inequality and curbs excessive pay disparities. These findings provide theoretical support and policy implications for promoting governance transformation, improving the income distribution pattern, and advancing common prosperity in a solid and sustained manner.

-

表 1 主要变量的描述性统计

变量名称 变量符号 观测值 均值 标准差 最大值 最小值 劳动收入份额 LS 28 194 0.273 0.110 0.643 0.046 政务服务信息化 did 28 194 0.488 0.500 1 0 企业规模 size 28 194 21.861 1.304 26.249 19.424 资产收益率 roa 28 194 0.051 0.040 0.219 0.001 资产负债率 lev 28 194 0.414 0.202 0.999 0.008 资本密集度 cap 28 194 2.366 1.744 12.140 0.380 企业年龄 lnage 28 194 2.976 0.307 4.220 0.693 企业成长 growth 28 194 0.214 0.456 5.392 -0.556 第一大股东持股比例 large 28 194 34.976 15.068 89.410 0.290 两职合一 dual 28 194 0.275 0.446 1 0 企业产权性质 state 28 194 0.367 0.482 1 0  下载: 导出CSV

下载: 导出CSV

表 2 政务服务信息化与企业劳动收入份额

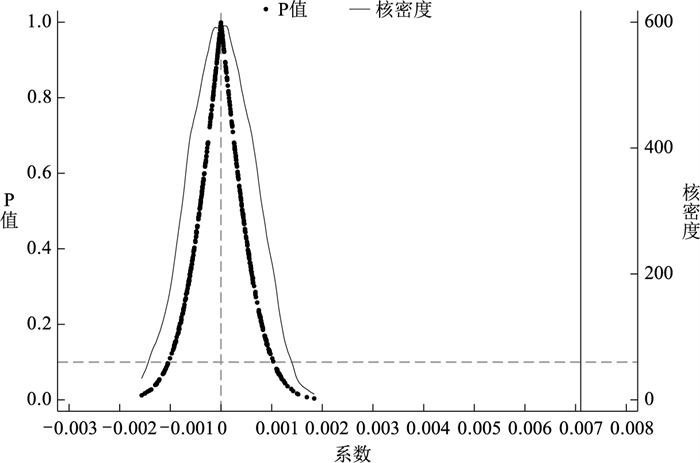

变量 (1) (2) did 0.008 *** 0.007*** (0.002) (0.002) size -0.029*** (0.001) roa -0.777*** (0.019) lev 0.016*** (0.005) cap 0.004*** (0.001) lnage 0.024*** (0.008) growth -0.011*** (0.001) large 0.000* (0.000) dual 0.000 (0.001) state 0.017*** (0.004) Constant 0.269*** 0.852*** (0.001) (0.037) 企业固定效应 是 是 时间固定效应 是 是 省份-时间固定效应 是 是 样本量 28 180 28 180 R2 0.775 0.826 注:括号内报告的是聚类在企业-年份调层面的稳健标准误;***、**和*分别代表在1%、5%和10%的水平上显著。下表同。

下载: 导出CSV

表 3 排除相关政策的稳健性检验结果

变量 (1) (2) (3) (4) (5) did 0.007*** 0.005** 0.007*** 0.004*** 0.004** (0.002) (0.002) (0.002) (0.002) (0.002) 固定资产加速折旧 0.006*** 0.006*** (0.002) (0.002) “宽带中国”战略 0.007*** 0.007*** (0.002) (0.002) “两化融合”试验区 0.008 0.007 (0.008) (0.008) Constant 0.858*** 0.850*** 0.849*** 0.853*** 0.922*** (0.037) (0.037) (0.037) (0.037) (0.051) 控制变量 是 是 是 是 是 公司固定效应 是 是 是 是 是 时间固定效应 是 是 是 是 是 省份-时间固定效应 是 是 是 是 是 样本量 28 180 28 180 28 180 28 180 20 159 R2 0.826 0.826 0.826 0.826 0.848

下载: 导出CSV

表 4 PSM-DID的估计结果

变量 (1)

近邻匹配(2)

卡尺内近邻匹配(3)

半径匹配(4)

核匹配did 0.007*** 0.007*** 0.007*** 0.007*** (0.002) (0.002) (0.002) (0.002) Constant 0.852*** 0.852*** 0.852*** 0.852*** (0.037) (0.037) (0.037) (0.037) 控制变量 是 是 是 是 公司固定效应 是 是 是 是 时间固定效应 是 是 是 是 省份-时间固定效应 是 是 是 是 样本量 28 176 28 176 28 173 28 176 R2 0.826 0.826 0.826 0.826

下载: 导出CSV

表 5 其他稳健性检验的估计结果

变量 (1)

LNLS(2)

LS1(3)

LS(4)

LSdid 0.033*** 0.003*** 0.007** 0.007*** (0.011) (0.001) (0.003) (0.002) Treati×Postt-1 0.000 (0.003) Constant 2.348*** 0.199*** 0.852*** 0.765*** (0.199) (0.018) (0.037) (0.076) 控制变量 是 是 是 是 公司/城市固定效应 是 是 是 是 时间固定效应 是 是 是 是 省份-时间固定效应 是 是 是 是 样本量 28 180 28 180 28 180 27 878 R2 0.832 0.757 0.826 0.827

下载: 导出CSV

表 6 内生性处理的估计结果

变量 (1)

did(2)

LS(3)

did(4)

LS(5)

LSdid 0.023* 0.029* 0.008 *** (0.014) (0.017) (0.002) IV1 0.479*** 0.007 (0.032) (0.007) IV2 0.802 *** 0.017 (0.051) (0.013) 控制变量 是 是 是 是 是 公司固定效应 是 是 是 是 是 时间固定效应 是 是 是 是 是 省份-时间固定效应 是 是 是 是 是 K-P LM检验 292.105*** 208.085*** K-P Wald F检验 219.819 249.802 [16.38] [16.38] 样本量 26 471 26 471 26 471 R2 0.222 0.220 0.825

下载: 导出CSV

表 7 融资约束机制估计结果

变量 (1)

Sa(2)

lnsloan(3)

lnlloandid -0.006*** 0.435** 0.915*** (0.002) (0.176) (0.210) Constant 3.389*** -46.440*** -78.056*** (0.068) (3.191) (3.442) 控制变量 是 是 是 公司固定效应 是 是 是 时间固定效应 是 是 是 省份-时间固定效应 是 是 是 样本量 28 180 28 180 28 180 R2 0.967 0.669 0.695

下载: 导出CSV

表 8 劳动雇佣机制估计结果

变量 (1)

flow(2)

lnl(3)

lntec(4)

lnfin(5)

lnsm(6)

lnstaff(7)

lnprod(8)

lnmddid 0.034*** 0.045*** 0.037** 0.018 0.000 0.017 0.049*** 0.094*** (0.005) (0.012) (0.019) (0.014) (0.020) (0.028) (0.019) (0.031) Constant 1.971*** -7.464*** -10.755*** -10.855*** -9.706*** -8.436*** -8.881*** -15.303*** (0.136) (0.228) (0.360) (0.247) (0.381) (0.491) (0.367) (0.426) 控制变量 是 是 是 是 是 是 是 是 公司/城市固定效应 是 是 是 是 是 是 是 是 时间固定效应 是 是 是 是 是 是 是 是 省份-时间固定效应 否 是 是 是 是 是 是 是 样本量 2 882 28 180 24 534 23 351 23 815 21 692 21 965 18 230 R2 0.889 0.945 0.894 0.938 0.916 0.862 0.927 0.922 注:列(1)采用城市数据估计,控制变量包括实际人均GDP、科技教育支出占比、金融发展程度、产业结构、职工工资水平和对外开放程度。

下载: 导出CSV

表 9 企业特征的异质性分析结果

变量 (1)

固定资产占比高(2)

固定资产占比低(3)

低负债率(4)

高负债率did -0.001 0.009*** 0.009*** 0.010*** (0.003) (0.003) (0.003) (0.003) Constant 0.812*** 0.865*** 0.942*** 0.931*** (0.058) (0.060) (0.051) (0.061) 控制变量 是 是 是 是 公司固定效应 是 是 是 是 时间固定效应 是 是 是 是 省份-时间固定效应 是 是 是 是 样本量 13 715 13 828 13 922 13 736 系数差异P值 0.010** R2 0.869 0.845 0.868 0.851

下载: 导出CSV

表 10 产业异质性分析结果

变量 (1)

第一产业(2)

第二产业(3)

第三产业did -0.000 0.008*** -0.003 (0.023) (0.002) (0.005) Constant 0.592 0.717*** 1.188*** (0.642) (0.044) (0.072) 控制变量 是 是 是 公司固定效应 是 是 是 时间固定效应 是 是 是 省份-时间固定效应 是 是 是 样本量 245 19 621 8 020 R2 0.930 0.830 0.842

下载: 导出CSV

表 11 行政干预异质性分析结果

变量 (1)

高市场分割(2)

低市场分割(3)

行政垄断行业(4)

非行政垄断行业did 0.010*** 0.005** 0.041*** 0.004** (0.003) (0.002) (0.009) (0.002) Constant 0.818*** 0.885*** 1.241*** 0.832*** (0.064) (0.046) (0.194) (0.039) 控制变量 是 是 是 是 公司固定效应 是 是 是 是 时间固定效应 是 是 是 是 省份-时间固定效应 是 是 是 是 样本量 9 143 19 021 1 899 26 251 系数差异P值 0.000*** 0.000*** R2 0.802 0.840 0.855 0.829

下载: 导出CSV

表 12 城市数字基础设施异质性分析结果

变量 (1)

高数字基础设施(2)

低数字基础设施did 0.006*** 0.007 (0.002) (0.008) Constant 0.905*** 0.511*** (0.040) (0.115) 控制变量 是 是 公司固定效应 是 是 时间固定效应 是 是 省份-时间固定效应 是 是 样本量 24 534 3 613 R2 0.830 0.821

下载: 导出CSV

表 13 政务服务信息化与内部收入差距

变量 (1)

gap(2)

gap(3)

gap(4)

gapdid -0.126* -0.151** -0.176** -0.195** (0.073) (0.071) (0.086) (0.084) Constant 5.247*** -14.681*** 5.271*** -15.041*** (0.038) (1.488) (0.045) (1.484) 控制变量 否 是 否 是 公司固定效应 是 是 是 是 时间固定效应 是 是 是 是 省份-时间固定效应 否 否 是 是 样本量 26 695 26 695 26 695 26 695 R2 0.712 0.727 0.719 0.733

下载: 导出CSV

表 14 政务服务信息化与超额薪酬差距

变量 (1)

overgap(2)

overgapdid -0.368*** -0.384*** (0.089) (0.088) Constant 2.087*** -7.956*** (0.045) (1.555) 控制变量 否 是 公司固定效应 是 是 时间固定效应 是 是 省份-时间固定效应 是 是 样本量 26 695 26 695 R2 0.676 0.679

下载: 导出CSV

-

[1] 方明月, 林佳妮, 聂辉华. 数字化转型是否促进了企业内共同富裕?——来自中国A股上市公司的证据[J]. 数量经济技术经济研究, 2022(11): 50-70. [2] 喻理, 柏培文, 王海蕴, 等. 从窄带到宽带: 信息摩擦与初次分配[J]. 世界经济, 2023(9): 82-107. [3] 余淼杰, 梁中华. 贸易自由化与中国劳动收入份额——基于制造业贸易企业数据的实证分析[J]. 管理世界, 2014(7): 22-31. [4] 王宋涛, 朱腾腾, 燕波. 制度环境、市场分割与劳动收入份额——理论分析与基于中国工业企业的实证研究[J]. 南开经济研究, 2017(3): 70-87. [5] 文雁兵, 陆雪琴. 中国劳动收入份额变动的决定机制分析——市场竞争和制度质量的双重视角[J]. 经济研究, 2018(9): 83-98. [6] 周茂, 陆毅, 李雨浓. 地区产业升级与劳动收入份额: 基于合成工具变量的估计[J]. 经济研究, 2018(11): 132-147. [7] 罗长远, 陈琳. 融资约束会导致劳动收入份额下降吗?——基于世界银行提供的中国企业数据的实证研究[J]. 金融研究, 2012(3): 29-42. [8] 申广军, 周广肃, 贾珅. 市场力量与劳动收入份额: 理论和来自中国工业部门的证据[J]. 南开经济研究, 2018(4): 120-136+157. [9] 肖土盛, 孙瑞琦, 袁淳, 等. 企业数字化转型、人力资本结构调整与劳动收入份额[J]. 管理世界, 2022(12): 220-237. [10] MAJEED M T, MALIK A. E-government, financial development and economic growth[J]. Pakistan Journal of Applied Economics, 2016: 107-128. [11] 施炳展, 游安南. 数字化政府与国际贸易[J]. 财贸经济, 2021(7): 145-160. [12] 申志轩, 祝树金, 文茜, 等. 以有为政府赋能有效市场: 政府数字治理与企业投资效率[J]. 世界经济, 2025(2): 166-195. [13] SRIVASTAVA S C, TEO T S H. E-government payoffs: evidence from cross-country data[J]. Journal of Global Information Management, 2007, 15(4): 20-40. doi: 10.4018/jgim.2007100102 [14] ELBAHNASAWY N G. E-government, internet adoption, and corruption: an empirical investigation[J]. World Development, 2014, 57: 114-126. doi: 10.1016/j.worlddev.2013.12.005 [15] FAN J, ZHANG P, YEN D C. G2G information sharing among government agencies[J]. Information & Management, 2014, 51(1): 120-128. [16] 曲永义, 王可. 中国政务服务信息化及其对企业创新的影响研究[J]. 数量经济技术经济研究, 2022(4): 25-44. [17] 黄寿峰, 赵岩. 政务服务信息化与基本公共服务水平[J]. 世界经济, 2023(8): 32-54. [18] 何雨可, 牛耕, 逯建, 等. 数字治理与城市创业活力——来自"信息惠民国家试点"政策的证据[J]. 数量经济技术经济研究, 2024(1): 47-66. [19] 马光荣, 李紫薇, 王婕茹, 等. 地方公共债务与要素收入分配: 效应与机制[J]. 经济研究, 2025(7): 221-239. [20] 蒋鹏程, 金环. 通往共同富裕之路: 企业ESG表现与劳动收入份额[J]. 现代财经(天津财经大学学报), 2024(3): 54-68. [21] 江红莉, 蒋鹏程, 胡林柯. 数字金融影响了劳动收入份额吗——来自中国上市公司的经验证据[J]. 广东财经大学学报, 2022(3): 34-48. http://xb.gdufe.edu.cn/article/id/b459b0c1-91bf-499f-8b86-c79a7904c083 [22] 何小钢, 朱国悦, 冯大威. 工业机器人应用与劳动收入份额——来自中国工业企业的证据[J]. 中国工业经济, 2023(4): 98-116. [23] 张俊森, 余琪, 周康. 中国劳动收入份额变化: 微观视角剖析[J]. 经济学(季刊), 2025(1): 242-259. [24] 江轩宇, 贾婧. 企业债券融资与劳动收入份额[J]. 财经研究, 2021(7): 139-153. [25] LOVE I. Financial development and financing constraints: international evidence from the structural investment model[J]. Review of Financial Studies, 2003, 16(3): 765-791. doi: 10.1093/rfs/hhg013 [26] 吴武清, 李祁恒, 章柳漪, 等. 公共数据资源与企业全要素生产率——基于地方政府数据开放的准自然实验[J]. 系统工程理论与实践, 2024(6): 1815-1833. [27] WILSON R. Moving to economic opportunity: the migration response to the fracking boom[J]. Journal of Human Resources, 2022, 57(3): 918-955. doi: 10.3368/jhr.57.3.0817-8989R2 [28] 夏怡然, 陆铭. 城市间的"孟母三迁"——公共服务影响劳动力流向的经验研究[J]. 管理世界, 2015(10): 78-90. [29] 李磊, 王小霞, 包群. 机器人的就业效应: 机制与中国经验[J]. 管理世界, 2021(9): 104-119. [30] 苏梽芳, 陈昌楠, 蓝嘉俊. "营改增"与劳动收入份额: 来自中国上市公司的证据[J]. 财贸经济, 2021(1): 44-61. [31] 张同斌, 刘文龙, 付婷婷. 《社会保险法》实施与企业劳动收入份额变动[J]. 数量经济技术经济研究, 2023(6): 91-112. [32] LI P, LU Y, WANG J. Does flattening government improve economic performance? evidence from China[J]. Journal of Development Economics, 2016, 123: 18-37. doi: 10.1016/j.jdeveco.2016.07.002 [33] 姚加权, 张锟澎, 郭李鹏, 等. 人工智能如何提升企业生产效率?——基于劳动力技能结构调整的视角[J]. 管理世界, 2024(2): 101-116, 133. [34] 叶文平, 李新春, 陈强远. 流动人口对城市创业活跃度的影响: 机制与证据[J]. 经济研究, 2018(6): 157-170. [35] 陆正飞, 王雄元, 张鹏. 国有企业支付了更高的职工工资吗?[J]. 经济研究, 2012(3): 28-39. [36] 魏志华, 王孝华, 蔡伟毅. 税收征管数字化与企业内部薪酬差距[J]. 中国工业经济, 2022(3): 152-170. [37] 于良春, 姜娜娜. 公平竞争审查制度能否缩小企业内部薪酬差距?[J]. 财经问题研究, 2024(1): 44-56. [38] 孔东民, 徐茗丽, 孔高文. 企业内部薪酬差距与创新[J]. 经济研究, 2017(10): 144-157. [39] 罗宏, 黄敏, 周大伟, 等. 政府补助、超额薪酬与薪酬辩护[J]. 会计研究, 2014(1): 42-48, 95. -

点击查看大图

点击查看大图

计量

- 文章访问数: 761

- HTML全文浏览量: 658

- PDF下载量: 42

- 被引次数: 0