STAR Market Listing, Technological Positioning, and High-Quality Corporate Innovation

-

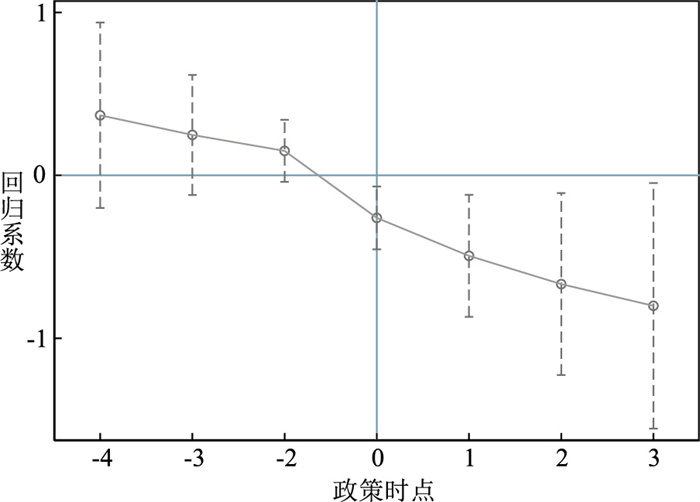

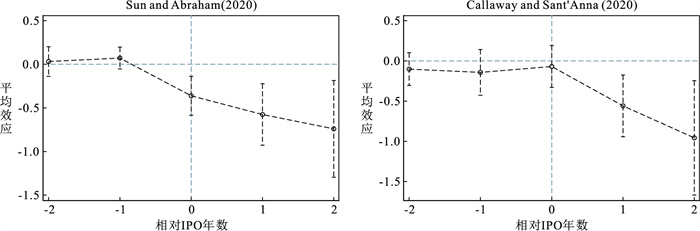

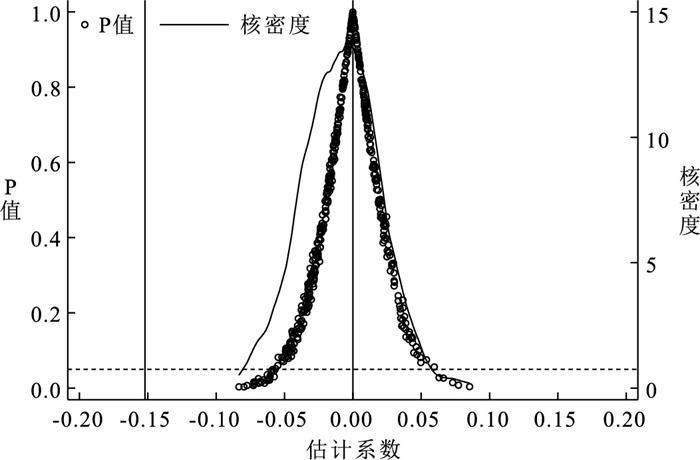

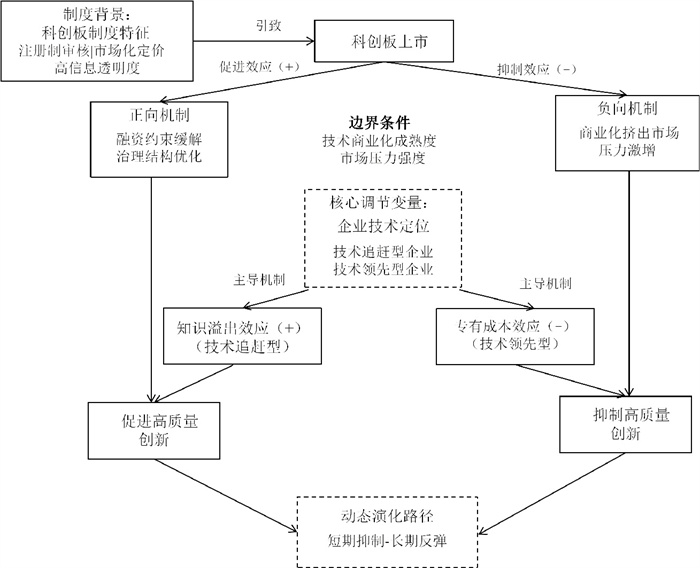

摘要: 科创板作为注册制改革的重要制度创新平台,以“硬科技”定位和强化信息披露为核心设计,旨在破解传统IPO下的“创新低迷”问题。基于2017—2022年中国科创板上市公司的微观数据,采用双重差分模型评估科创板上市对企业高质量创新的影响。研究发现:企业登陆科创板初期并未如预期般实现创新质量的跃升,反而收缩高风险、长周期的探索性研发,转向更易产出的策略性创新。机制分析表明,科创板相关制度安排主要通过两条渠道影响企业的创新决策:一是上市后市场估值压力促使企业重新配置研发资源,二是更为严格的信息披露要求改变了企业管理层的风险承担意愿。异质性检验显示,信息透明度的提升强化了行业内知识外溢效应,从而有利于技术追赶型企业改善创新绩效;但对处于技术前沿的领先企业而言,披露成本上升及核心技术外泄风险反而对其高质量创新形成抑制。动态分析揭示,上述负向影响主要集中于上市初期阶段,并随着企业的战略逐步调整而有所缓解。研究结论从微观层面丰富了注册制改革背景下信息披露制度与企业创新行为之间关系的经验证据,也为在促进资本市场透明度的同时更有效激励高质量技术创新提供了有针对性的政策启示。Abstract: As a key institutional innovation platform in the reform of the registration-based IPO system, the STAR Market (Science and Technology Innovation Board) is aimed to address the issue of "innovation stagnation" under the traditional IPO framework through the design focused on "hard technology" positioning and enhanced information disclosure. Based on micro-level data of Chinese firms listed on the STAR Market from 2017 to 2022, this paper employs a difference-in-differences model to evaluate the impact of STAR Market listing on firms' high-quality innovation. The findings show that firms do not experience an expected leap in innovation quality immediately after listing, while they reduce high-risk, long-term exploratory R & D and shift toward more easily achievable strategic innovation. Mechanism analysis indicates that the STAR Market's institutional arrangements influence firms' innovation decisions mainly through two channels: post-listing market valuation pressures compelling firms to reallocate R & D resources, and stricter information disclosure requirements altering management's risk-taking willingness. Heterogeneity tests reveal that increased information transparency strengthens knowledge spillovers within industries, which benefits technology-following firms in improving innovation performance, however, for technology-leading firms at the frontier, higher disclosure costs and risks of core technology leakage suppress their high-quality innovation. Dynamic analysis uncovers that these negative effects are concentrated mainly in the early post-listing period and ease as firms gradually adjust their strategies. This study enriches empirical evidence at the micro-level regarding the relationship between information disclosure systems and corporate innovation behavior under the registration-based reform, and provides targeted policy implications for more effectively incentivizing high-quality technological innovation while promoting capital market transparency.

-

Key words:

- high-quality innovation /

- strategic innovation /

- technological potential /

- STAR Market

-

表 1 描述性统计

变量 (1) (2) (3) (4) (5) 样本量 均值 标准差 极小值 极大值 HQI 2 304 39.603 105.637 0 1 847 ln_HQI 2 304 0.446 0.568 0 4.003 IPO 2 304 0.447 0.497 0 1 ln_Size 2 304 7.139 1.178 3.989 12.630 ln_Age 2 304 2.589 0.456 -0.452 3.719 ROA 2 304 0.072 0.101 -0.429 0.439 Lev 2 304 0.336 0.200 0.036 1.089 FixAT_AT 2 304 0.147 0.133 0.001 0.740 Admin_AT 2 304 0.119 0.339 0.005 11.792 Growth 2 304 0.978 21.761 -1 944.133 Liquidity 2 304 4.204 4.234 0.576 37.105 RD 2 304 1.333 3.732 0.065 111.522 RD Intensity 2 304 0.349 3.155 0.002 109.102 ln_Patent 2 304 2.703 1.494 0 6.805 ln_Inv 2 304 2.293 1.436 0 6.410 PT 2 304 0.637 2.782 0 1 注:表 1报告的样本量为2 304个观测值,涵盖了企业上市前后的完整财务信息;在后续的回归分析(如表 2、表 3)中,样本量减少至1 920个。原因在于,本文核心被解释变量采用了前瞻一期(t+1)的定义,以刻画研发产出的滞后性并缓解潜在的反向因果问题。在此设定下,样本期最后一年的观测值因缺乏对应的t+1信息而无法进入回归模型,因而被自动剔除。该处理方式与动态创新产出模型的常见计量做法一致。  下载: 导出CSV

下载: 导出CSV

表 2 科创板IPO对企业创新的影响及专利管理假说检验

变量 (1) (2) (3) (4) ln_Patentt+1 ln_Invt+1 ln_Noninvt+1 PTt+1 IPOit -0.436*** -0.341*** -0.123 -0.019** (-4.248) (-3.414) (-1.485) (-2.093) 控制变量 是 是 是 是 个体/年份固定效应 是 是 是 是 样本量 1 920 1 920 1 920 1 920 R2 0.725 0.693 0.657 0.573 注:***、**、*分别表示在1%、5%、10%水平上显著;括号内数值为t统计量(Tobit模型为z统计量);所有回归均采用聚类稳健标准误。下表同。

下载: 导出CSV

表 3 科创板上市与企业高质量创新的结果

变量 (1)

OLS(2)

OLS(3)

Tobit(4)

Tobitln_HQI+1 ln_HQI+1 ln_HQI+1 ln_HQI+1 IPOit -0.119*** -0.152*** -0.142*** -0.195*** (-4.415) (-4.393) (-4.692) (-4.907) 个体/年份固定效应 是 是 是 是 控制变量 否 是 否 是 样本量 1 920 1 920 1 920 1 920 R2 0.761 0.763

下载: 导出CSV

表 4 截断样本检验

变量 (1)

OLS(2)

OLS(3)

Tobit(4)

Tobitln_HQI+1 ln_HQI+1 ln_HQI+1 ln_HQI+1 IPOit -0.419*** -0.473*** -0.504*** -0.682*** (-4.543) (-3.958) (-4.883) (-4.921) 控制变量 否 是 否 是 个体/年份固定效应 是 是 是 是 样本量 1 536 1 536 1 536 1 536 R2 0.744 0.748

下载: 导出CSV

表 5 PSM+DID与替换变量后的回归结果

变量 (1) (2) (3) (4) (5) PSM OLS Tobit ln_HQIt+1 ln_HQI2t+1 ln_HQI3t+1 ln_HQI2t+1 ln_HQI3t+1 IPOit -0.260*** -0.141*** -0.116*** -0.186*** -0.196*** (-3.976) (-4.151) (-3.682) (-4.645) (-4.308) 控制变量 是 是 是 是 是 个体/年份固定效应 是 是 是 是 是 样本量 1 920 1 920 1 920 1 920 1 920 R2 0.778 0.763 0.735

下载: 导出CSV

表 6 商业化假说验证

变量 (1) (2) (3) (4) (5) 募集金额 有否变更为商业化项目 多 少 否 有 SAt+1 ln_HQIt+1 ln_HQIt+1 ln_HQIt+1 ln_HQIt+1 IPOit 0.072*** -0.086* -0.223*** -0.099** -0.305*** (10.806) (-1.962) (-4.039) (-2.483) (-4.668) Difference (P-value) (P=0.03) (P=0.01) 控制变量 是 是 是 是 是 个体/年份固定效应 是 是 是 是 是 样本量 1 920 960 960 955 955 R2 0.964 0.815 0.740 0.532 0.769

下载: 导出CSV

表 7 监管压力与创新披露压力检验

变量 (1) (2) (3) (4) 监管压力 创新披露压力 低 高 低 高 ln_HQIt+1 ln_HQIt+1 ln_HQIt+1 ln_HQIt+1 IPOit -0.105** -0.205*** -0.071 -0.226*** (-2.117) (-4.129) (-1.398) (-4.760) Difference (P-value) (P=0.08) (P=0.00) 控制变量 是 是 是 是 个体/年份固定效应 是 是 是 是 样本量 930 990 950 970 R2 0.762 0.770 0.737 0.796

下载: 导出CSV

表 8 基于技术位势的科创板上市创新效应的异质性检验

变量 (1) (2) (3) (4) (5) (6) 技术追赶型企业 技术领先型企业 ln_HQIt+1 PTt+1 ln_HQIt+1 ln_HQIt+1 PTt+1 ln_HQIt+1 IPOit 0.060** 0.000 -0.396*** -0.133*** (2.367) (0.011) (-5.631) (-3.781) IPOit×High_Peer_Disc 0.004** -0.030*** (2.274) (-5.470) 控制变量 是 是 是 是 是 是 个体/年份固定效应 是 是 是 是 是 是 样本量 775 775 775 765 765 765 R2 0.376 0.474 0.375 0.704 0.516 0.704

下载: 导出CSV

-

[1] KIM S B, WEISBACH M S. Motivations for public equity offers: an international perspective[J]. Journal of Financial Economics, 2008, 87(2): 281-307. doi: 10.1016/j.jfineco.2006.09.010 [2] BERNSTEIN S. Does going public affect innovation?[J]. The Journal of Finance, 2015, 70(4): 1365-1403. doi: 10.1111/jofi.12275 [3] WIES S, MOORMAN C. Going public: how stock market listing changes firm innovation behavior[J]. Journal of Marketing Research, 2015, 52(5): 694-709. doi: 10.1509/jmr.13.0289 [4] WIES S, MOORMAN C, CHANDY R. Innovation imprinting: why some firms beat the post-IPO innovation slump[J]. Journal of Marketing, 2023, 87(2): 232-252. doi: 10.1177/00222429221114317 [5] LARRAIN B, PHILLIPS G M, SERTSIOS G, et al. The effects of going public on firm profitability and strategy[J]. The Review of Financial Studies, 2025, 38(8): 2467-2514. doi: 10.1093/rfs/hhaf026 [6] CAPPELLI R, CORSINO M, LAURSEN K, et al. Technological competition and patent strategy: protecting innovation, preempting rivals and defending the freedom to operate[J]. Research Policy, 2023, 52(6): 104785. doi: 10.1016/j.respol.2023.104785 [7] MYERS S C, MAJLUF N S. Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics, 1984, 13(2): 187-221. doi: 10.1016/0304-405X(84)90023-0 [8] BENA J, FERREIRA M A, MATOS P, et al. Are foreign investors locusts? the long-term effects of foreign institutional ownership[J]. Journal of Financial Economics, 2017, 126(1): 122-146. doi: 10.1016/j.jfineco.2017.07.005 [9] JENSEN M C, MECKLING W H. Theory of the firm: managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360. doi: 10.1016/0304-405X(76)90026-X [10] 方先明, 孟可俊. 科创板提升了科技型企业创新能力吗?[J]. 人文杂志, 2024(8): 74-86. [11] 杨圣豪, 蒋仁爱, 沈悦. 科创板开通对企业融资与科技创新效率的影响研究[J]. 软科学, 2023(2): 45-52. [12] LERNER J, SORENSEN M, STRÖMBERG P. Private equity and long-run investment: the case of innovation[J]. The Journal of Finance, 2011, 66(2): 445-477. doi: 10.1111/j.1540-6261.2010.01639.x [13] LINS K V, STRICKLAND D, ZENNER M. Do non-US firms issue equity on US stock exchanges to relax capital constraints?[J]. Journal of Financial and Quantitative Analysis, 2005, 40(1): 109-133. doi: 10.1017/S0022109000001769 [14] RAJAN R G. Presidential address: the future of the financial system[J]. The Journal of Finance, 2012, 67(2): 401-424. [15] 张宗新, 滕俊樑. 注册制询价改革能否提高IPO定价效率?——基于科创板试点注册制改革的研究视角[J]. 上海金融, 2020(8): 3-17. [16] ACHARYA V V, XU Z. Financial dependence and innovation: the case of public versus private firms[J]. Journal of Financial Economics, 2017, 124(2): 223-243. doi: 10.1016/j.jfineco.2016.02.010 [17] WU G A. The effect of going public on innovative productivity and exploratory search[J]. Organization Science, 2012, 23(4): 928-950. doi: 10.1287/orsc.1110.0676 [18] FERREIRA D, MANSO G, SILVA A C. Incentives to innovate and the decision to go public or private[J]. The Review of Financial Studies, 2014, 27(1): 256-300. doi: 10.1093/rfs/hhs070 [19] 薛爽, 王禹. 科创板IPO审核问询回复函与首发抑价[J]. 管理世界, 2022(4): 159-177. [20] LIU Q, WANG J, CHI W. The spillover effects of innovation content disclosure in MD&A[J]. Pacific-Basin Finance Journal, 2022, 76: 101879. doi: 10.1016/j.pacfin.2022.101879 [21] AGHION P, BLOOM N, BLUNDELL R. Competition and innovation: an inverted-U relationship[J]. The Quarterly Journal of Economics, 2005, 120(2): 701-728. [22] LAUGA A, LUBOJEMSKI A, ZYLBERSZTEJN A. Knowledge spillovers, absorptive capacity, and innovation in latecomer firms: evidence from patent data[J]. Journal of Technology Transfer, 2024, 49(1): 1-30. doi: 10.1007/s10961-022-09979-1 [23] HALL B H, JAFFE A, TRAJTENBERG M. Market value and patent citations[J]. RAND Journal of Economics, 2005, 36(1): 16-38. [24] ALI-RIND A, BOUBAKER S, JARJIR S L. Peer effects in financial economics: a literature survey[J]. Research in International Business and Finance, 2023, 64: 101873. doi: 10.1016/j.ribaf.2022.101873 [25] TSENG C Y, WU L Y. Innovation quality in the automobile industry: measurement indicators and performance implications[J]. International Journal of Technology Management, 2007, 37(1-2): 162-177. [26] HALL B H, JAFFE A B, TRAJTENBERG M. The NBER patent citation data file: Lessons, insights and methodological tools[R]. National Bureau of Economic Research, 2001. [27] 张劲帆, 李汉涯, 何晖. 企业上市与企业创新——基于中国企业专利申请的研究[J]. 金融研究, 2017(5): 143-158. [28] 黎文靖, 郑曼妮. 实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J]. 经济研究, 2016 (4): 60-73. [29] BECK T, LEVINE R, LEVKOV A. Big bad banks? the winners and losers from bank deregulation in the United States[J]. The Journal of Finance, 2010, 65(5): 1637-1667. doi: 10.1111/j.1540-6261.2010.01589.x [30] HONORé B E. Trimmed LAD and least squares estimation of truncated and censored regression models with fixed effects[J]. Econometrica: Journal of the Econometric Society, 1992, 60(3): 533-565. doi: 10.2307/2951583 [31] 龙小宁, 张靖. IPO与专利管理: 基于中国企业的实证研究[J]. 经济研究, 2021(8): 115-131. [32] TEECE D J, PISANO G, SHUEN A. Dynamic capabilities and strategic management[J]. Strategic Management Journal, 1997, 18(7): 509-533. doi: 10.1002/(SICI)1097-0266(199708)18:7<509::AID-SMJ882>3.0.CO;2-Z [33] SUN L, ABRAHAM S. Estimating dynamic treatment effects in event studies with heterogeneous treatment effects[J]. Journal of Econometrics, 2021, 225(2): 175-199. doi: 10.1016/j.jeconom.2020.09.006 [34] CALLAWAY B, SANT'ANNA P H C. Difference-in-differences with multiple time periods[J]. Journal of Econometrics, 2021, 225(2): 200-230. doi: 10.1016/j.jeconom.2020.12.001 [35] LI P, LU Y, WANG J. Does flattening government improve economic performance? evidence from China[J]. Journal of Development Economics, 2016, 123: 18-37. doi: 10.1016/j.jdeveco.2016.07.002 [36] 李云鹤, 黄雨薇, 马圣杰. 上市促进了企业创新吗?——来自创业板制造业企业的经验证据[J]. 南方经济, 2018(7): 59-74. [37] PORTER M E. Competitive Strategy: techniques for analyzing industries and competitors[M]. New York: Free Press, 1980. [38] LEE K, LIM C. Technological regimes, catching-up and leapfrogging: findings from the Korean industries[J]. Research Policy, 2001, 30(3): 459-483. doi: 10.1016/S0048-7333(00)00088-3 [39] HALL B H, LERNER J. The financing of R&D and innovation[M]//Handbook of the Economics of Innovation. North-Holland: Elsevier, 2010: 609-639. [40] JAFFE A B. Technological opportunity and spillovers of R & D: evidence from firms' patents, profits, and market value[J]. The American Economic Review, 1986, 76(5): 984-1001. -

点击查看大图

点击查看大图

图(5) / 表(8)

计量

- 文章访问数: 719

- HTML全文浏览量: 606

- PDF下载量: 48

- 被引次数: 0