Strict Financial Regulation and Corporate Cash Holdings

-

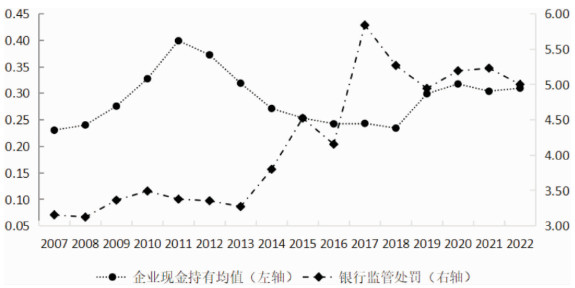

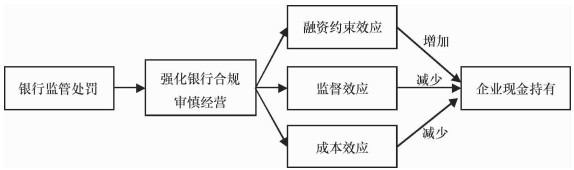

摘要: 在全面加强金融监管的形势下,金融监管的经济效应值得重视。基于2006—2022年我国银行业行政处罚和A股上市公司数据,实证研究银行监管处罚对企业现金持有的影响。研究发现,银行监管处罚降低了企业现金持有,该结论在缓解内生性问题和经过一系列稳健性检验后依然成立。机制分析表明,银行监管处罚主要通过强化银行作为企业债权人的监督作用和提高现金持有的边际成本降低企业现金持有。异质性分析表明,银行监管处罚降低企业现金持有在企业产权性质、资产特征、持有长期金融股权和地区金融发展水平等方面存在差异。进一步分析发现,银行监管处罚促使企业减少货币资金但增加交易性金融资产,降低了企业现金持有的金融收益。本研究对完善金融监管、加强银行合规审慎经营和优化企业现金持有决策具有一定参考价值。Abstract: In the context of comprehensively strengthening financial regulation, the economic effects of strict financial regulation deserve attention. Leveraging administrative penalty data from China's banking sector and financial data of A-share listed companies from 2006 to 2022, this study empirically examines the impacts of banking regulatory penalties on corporate cash holdings. The findings reveal that banking regulatory penalties significantly diminish corporate cash reserves, and this conclusion remains valid after addressing endogeneity issues and a series of robustness tests. Mechanism analyses indicate that banking regulatory penalties mainly reduce corporate cash holdings by strengthening the supervisory role of banks as corporate creditors (referred to as the supervision effect) and increasing the marginal cost of cash holdings (referred to as the cost effect). The detrimental effects of regulatory penalties on cash holdings vary across enterprises based on their property rights nature, asset characteristics, long-term financial equity holdings, and regional financial development. Further analysis indicates that banking regulatory penalties prompt companies to reduce cash and cash equivalents while increasing trading financial assets, consequently diminishing the financial income derived from cash holdings. This research contributes to valuable insights for enhancing financial regulation, reinforcing compliant and prudent operation of banks, and optimizing the decision-making on corporate cash holdings.

-

表 1 主要变量描述性统计

变量 定义 样本数 均值 标准差 最小值 最大值 Cash 企业现金持有 23 918 0.288 0.296 0.018 1.727 Amount ln(1+监管处罚金额) 23 918 5.818 2.302 0.000 11.206 Size ln(企业资产规模) 23 918 22.112 1.266 19.903 26.158 Lev 资产负债率 23 918 0.414 0.196 0.053 0.855 TurnOver 总资产/营业收入 23 918 2.281 1.700 0.387 10.980 CF 经营净现金流/总资产 23 918 0.051 0.066 -0.137 0.240 ROA 资产收益率 23 918 0.041 0.057 -0.213 0.195 Growth 可持续增长率 23 918 0.052 0.093 -0.360 0.346 TobinQ 托宾Q值 23 918 2.056 1.260 0.868 8.197 LargeSh 第一大股东持股比例(%) 23 918 34.361 14.741 8.400 72.980 Dual 两职合一 23 918 0.286 0.452 0.000 1.000 Board ln(董事会规模) 23 918 2.132 0.201 1.609 2.708 IndR 独立董事占比 23 918 0.374 0.053 0.308 0.571 GDPPC ln(城市人均国内生产总值) 23 918 11.411 0.544 9.732 12.153 Loan ln(城市贷款规模) 23 918 18.598 1.351 15.098 21.376  下载: 导出CSV

下载: 导出CSV

表 2 基准模型回归结果

变量 (1) (2) Amount -0.006*** -0.005*** (-4.17) (-3.50) Size -0.028*** (-4.06) Lev -0.273*** (-10.17) TurnOver 0.011*** (2.95) CF 0.313*** (9.16) ROA 0.708*** (6.43) Growth -0.271*** (-5.16) TobinQ -0.005 (-1.57) LargeSh 0.001*** (2.85) Dual 0.014** (2.22) Board 0.016 (0.65) IndR -0.142** (-2.12) GDPPC -0.002 (-0.12) Loan -0.005 (-0.31) Constant 0.313*** 1.018*** (29.21) (3.01) 企业和年份固定效应 是 是 观测值 23 918 23 918 Adj.R2 0.053 0.105 注:括号内为t统计量,*、**、***分别表示在10%、5%、1%的水平下显著。下表同。

下载: 导出CSV

表 3 不同监管处罚类型与企业现金持有回归结果

变量 (1) (2) (3) (4) (5) Amount_Bank -0.005*** (-3.55) Amount_Person -0.003** (-2.48) Amount_Interbank -0.003*** (-4.24) Amount_Deposit -0.003*** (-3.68) Amount_Credit -0.004*** (-3.13) 控制变量 是 是 是 是 是 企业和年份固定效应 是 是 是 是 是 观测值 23 918 23 918 23 918 23 918 23 918 Adj.R2 0.105 0.104 0.105 0.105 0.105

下载: 导出CSV

表 4 工具变量回归结果

变量 第一阶段回归Amount(1) 第二阶段回归Cash(2) Amount_IV 0.261*** (23.76) Amount -0.024*** (-3.10) 控制变量 是 是 企业和年份固定效应 是 是 观测值 20 067 20 067 Kleibergen-Paap rk Wald F 564.762

下载: 导出CSV

表 5 倾向得分匹配(PSM)回归结果

变量 1∶1匹配 1∶2匹配 1∶3匹配 (1) (2) (3) Amount -0.005** -0.005*** -0.005*** (-2.34) (-3.01) (-3.07) 控制变量 是 是 是 企业和年份固定效应 是 是 是 观测值 12 914 18 671 21 313 Adj.R2 0.106 0.106 0.103

下载: 导出CSV

表 6 替换被解释变量回归结果

变量 Cash_Ind Cash_2 (1) (2) Amount -0.004*** -0.002*** (-2.65) (-3.87) 控制变量 是 是 企业和年份固定效应 是 是 观测值 23 918 23 918 Adj.R2 0.051 0.118

下载: 导出CSV

表 7 替换核心解释变量回归结果

变量 (1) (2) (3) (4) Amount_NLN -0.007*** (-4.18) Amount_AVR -0.006*** (-3.23) Amount_Branch -0.010*** (-3.42) Frequency -0.005* (-1.86) 控制变量 是 是 是 是 企业和年份固定效应 是 是 是 是 观测值 23 015 23 918 23 516 23 918 Adj.R2 0.105 0.105 0.106 0.104

下载: 导出CSV

表 8 子样本回归结果

变量 制造业样本 仅保留疫情以前样本 剔除直辖市样本 (1) (2) (3) Amount -0.004*** -0.004*** -0.003** (-2.64) (-2.89) (-2.09) 控制变量 是 是 是 企业和年份固定效应 是 是 是 观测值 15 907 16 545 19 320 Adj.R2 0.114 0.130 0.102

下载: 导出CSV

表 9 排除融资约束效应机制

变量 现金—现金流敏感性分析ΔCash 低融资约束Cash 高融资约束Cash (1) (2) (3) Amount -0.001 -0.004** -0.004** (-0.98) (-2.52) (-2.21) Amount×CF 0.024** (2.43) CF 0.264*** (4.29) 控制变量 是 是 是 企业和年份固定效应 是 是 是 观测值 22 216 11 959 11 959 Adj.R2 0.223 0.062 0.155 系数差异(P值) -0.000 (0.424)

下载: 导出CSV

表 10 监督效应机制检验

变量 分组回归 非效率投资 低代理成本 高代理成本 监管处罚 对机构处罚 对个人处罚 Cash Cash NEInvest NEInvest NEInvest NEInvest (1) (2) (3) (4) (5) (6) Amount -0.002 -0.006*** 0.000 (-1.36) (-2.70) (0.28) Amount×Cash -0.001 (-1.16) Amount_Bank 0.000 (0.14) Amount_Bank×Cash -0.001 (-1.04) Amount_Person 0.000 -0.000 (0.44) (-0.41) Amount_Person×Cash -0.002*** (-2.79) Amount_Person×Cash×FinBG -0.001** (-2.32) FinBG 0.003*** (3.55) Cash -0.003 -0.004 -0.005* -0.006** (-0.80) (-0.93) (-1.80) (-2.45) 控制变量 是 是 是 是 是 是 企业和年份固定效应 是 是 是 是 是 是 观测值 11 977 11 940 22 476 22 476 22 476 22 476 Adj.R2 0.077 0.141 0.106 0.106 0.107 0.107

下载: 导出CSV

表 11 成本效应机制检验

变量 融资成本 利息成本 偿还债务 OLS 2SLS OLS 2SLS OLS 2SLS (1) (2) (3) (4) (5) (6) Amount 0.001*** 0.004*** 0.000*** 0.001* 0.005*** 0.024** (3.64) (4.11) (2.95) (1.91) (2.68) (2.34) 控制变量 是 是 是 是 是 是 企业和年份固定效应 是 是 是 是 是 是 观测值 23 918 20 067 21 674 18 177 21 748 18 314 Adj.R2 0.193 0.170 0.267 0.268 0.063 0.061 注:由于工具变量与前文相同,弱工具变量检验结果与表 4一致,此处略。

下载: 导出CSV

表 12 企业产权性质、资产特征及持有长期金融股权的异质性分析

变量 产权性质 资产特征 持有长期金融股权 SOE Size FixedR FinD FinR (1) (2) (3) (4) (5) Amount -0.011*** -0.037** -0.017*** -0.007*** -0.005*** (-6.17) (-2.02) (-7.49) (-4.37) (-3.82) Amount×Hetgen 0.014*** 0.001* 0.051*** 0.008*** 0.061*** (5.99) (1.77) (8.03) (3.55) (2.85) Hetgen -0.078*** -0.036*** -0.666*** -0.088*** -1.215*** (-3.62) (-4.71) (-14.73) (-6.88) (-5.85) 控制变量 是 是 是 是 是 企业和年份固定效应 是 是 是 是 是 观测值 23 918 23 918 23 918 23 918 23 918 Adj.R2 0.108 0.105 0.128 0.109 0.110

下载: 导出CSV

表 13 地区金融发展水平的异质性分析

变量 金融机构贷款规模 企业周边银行网点数量 数字金融发展水平 Loan Branch_5km Branch_15km FinTech (1) (2) (3) (4) Amount 0.080*** 0.003 0.009** 0.013*** (5.26) (0.93) (2.13) (2.70) Amount×Hetgen -0.005*** -0.002** -0.002*** -0.000*** (-5.48) (-2.35) (-3.27) (-3.90) Hetgen 0.036** 0.020*** 0.017*** 0.002*** (2.13) (3.45) (3.42) (3.39) 控制变量 是 是 是 是 企业和年份固定效应 是 是 是 是 观测值 23 918 19 399 19 399 20 736 Adj.R2 0.108 0.108 0.108 0.087

下载: 导出CSV

表 14 监管处罚对企业现金持有结构及金融收益的影响

变量 现金持有结构 现金持有金融收益 其他金融资产 CashEquiv TradingFA InterestR InvestR FairValue OtherFA (1) (2) (3) (4) (5) (6) Amount -0.028*** 0.004** -0.001*** -0.001*** 0.000 0.006 (-4.72) (2.12) (-3.99) (-1.68) (0.08) (1.41) 控制变量 是 是 是 是 是 是 企业和年份固定效应 是 是 是 是 是 是 观测值 23 918 23 918 23 209 23 918 23 918 23 918 Adj.R2 0.125 0.152 0.120 0.024 0.027 0.097

下载: 导出CSV

-

[1] 许立成. 新中国成立七十年来银行监管制度的演进逻辑与未来展望[J]. 金融监管研究, 2019(8): 37-49. doi: 10.3969/j.issn.2095-3291.2019.08.003 [2] 吴晓求. 中国金融监管改革: 逻辑与选择[J]. 财贸经济, 2017(7): 33-48. doi: 10.3969/j.issn.1002-8102.2017.07.003 [3] 王伟, 王芝丹. 银行监管处罚的特征、趋势与有效性——基于25040份处罚信息公开表的分析[J]. 西南金融, 2023(2): 3-16. [4] 明雷, 黄远标, 杨胜刚. 银行业监管处罚效应研究[J]. 经济研究, 2023(4): 114-132. doi: 10.3969/j.issn.1009-590X.2023.04.014 [5] 赵静, 高雅琴. 金融行政处罚与银行风险——基于"双罚制"和处罚类型视角[J]. 财经研究, 2023(2): 154-168. [6] 魏建, 薛启航, 王慧敏, 等. 银行监管处罚如何影响企业创新[J]. 中国工业经济, 2024(7): 105-123. [7] 范润, 翟淑萍. 社会失信环境如何影响企业现金持有——基于城市失信被执行人的经验证据[J]. 广东财经大学学报, 2023(5): 96-112. [8] 李万利, 徐细雄, 陈西婵. 儒家文化与企业现金持有——中国企业"高持现"的文化内因及经济后果[J]. 经济学动态, 2021(1): 68-84. [9] 郑培培, 陈少华. 管理者过度自信、内部控制与企业现金持有[J]. 管理科学, 2018(4): 3-16. [10] DELIS M D, STAIKOURAS P K, TSOUMAS C. Supervisory enforcement actions and bank deposits[J]. Journal of Banking & Finance, 2019, 106: 110-123. [11] DELIS M D, STAIKOURAS P K, TSOUMAS C. Formal enforcement actions and bank behavior[J]. Management Science, 2017, 63(4): 959-987. doi: 10.1287/mnsc.2015.2343 [12] 赵静, 郭晔. 金融强监管、影子银行与银行系统性风险[J]. 中国管理科学, 2023(7): 50-59. [13] 黄远标, 李泽广. 监管处罚能降低银行系统性风险吗——兼论《中国银行业监督管理委员会行政处罚办法》修订的影响[J]. 金融经济学研究, 2024(3): 143-160. [14] 刘冲, 曾琪, 刘莉亚. 金融强监管、存贷长期化与企业短债长用[J]. 经济研究, 2023(10): 75-92. [15] 李青原, 陈世来, 陈昊. 金融强监管的实体经济效应——来自资管新规的经验证据[J]. 经济研究, 2022(1): 137-154. [16] 马慧, 陈胜蓝, 刘晓玲, 等. 金融强监管与劳动收入份额——基于资管新规的经验证据[J]. 金融研究, 2023(12): 132-149. [17] FRANKS J R, SCHAEFER S M, STAUNTONET M D. The direct and compliance costs of financial regulation[J]. Journal of Banking & Finance, 1997, 12(11): 1547-1572. [18] 彭俞超, 何山. 资管新规、影子银行与经济高质量发展[J]. 世界经济, 2020(1): 47-69. [19] 刘承昊, 刘冲, 刘莉亚. 影子银行监管的风险防范和信贷紧缩效应——来自资管新规的证据[J]. 金融研究, 2023(7): 40-56. [20] 蒋敏, 周炜, 宋杨. 影子银行、资管新规和企业融资[J]. 国际金融研究, 2020(12): 63-72. [21] 杨青, 田汝彦, 孙飞帆. 金融强监管、短贷长投与企业债务风险: 来自资管新规的证据[J]. 国际金融研究, 2024(4): 85-96. [22] 吴晓晖, 秦利宾, 薄文. 企业数字化转型与现金持有——基于经营不确定性视角[J]. 经济管理, 2023(2): 151-169. [23] BATES T W, KAHLE K M, STULZ R M. Why do U.S. firms hold so much more cash than they used to?[J]. Journal of Finance, 2009, 64(5): 1985-2021. [24] 李井林, 刘淑莲. 公司现金持有行为: 权衡理论抑或优序融资理论[J]. 金融评论, 2015(6): 41-63, 124. [25] OPLER T, PINKOWITZ L, STULZ R, et al. The determinants and implications of corporate cash holdings[J]. Journal of Financial Economics, 1999, 52(1): 3-46. [26] HARFORD J, MANSI S, MAXWELL W. Corporate governance and firm cash holdings in the US[J]. Journal of Financial Economics, 2008, 87: 535-555. [27] 余靖雯, 郭凯明, 龚六堂. 宏观政策不确定性与企业现金持有[J]. 经济学(季刊), 2019(3): 987-1010. [28] 叶志强, 朱青青, 张顺明. 反倾销制裁对现金持有政策的影响研究——来自我国上市公司的证据[J]. 管理科学学报, 2023(10): 56-75. [29] 王磊, 朱明, 张顺明. 重大突发公共卫生事件对企业现金持有的影响研究[J]. 系统工程理论与实践, 2023(1): 20-35. [30] 胡亚峰, 冯科. 金融发展、现金持有水平及其市场价值[J]. 中央财经大学学报, 2018(9): 34-45. [31] 叶永卫, 云锋. 利率市场化如何影响企业的现金持有行为[J]. 中国经济问题, 2021(3): 145-159. [32] 蒋水全, 刘星, 徐光伟. 金融股权关联对上市公司现金持有之影响: 基于货币政策波动视角的实证考察[J]. 管理工程学报, 2018(1): 9-23. [33] 周博. 高管金融联结对企业现金持有水平的影响[J]. 经济与管理研究, 2020(2): 53-65. [34] CHEN D, LI S, XIAO J Z, et al. The effect of government quality on corporate cash holdings[J]. Journal of Corporate Finance, 2014, 27(341): 384-400. [35] 熊凌云, 蒋尧明, 连立帅, 等. 控股股东杠杆增持与企业现金持有[J]. 中国工业经济, 2020(8): 137-155. [36] 杨兴全, 尹兴强. 国企混改如何影响公司现金持有?[J]. 管理世界, 2018(11): 93-107. [37] RICHARDSON S. Over-investment of free cash flow[J]. Review of Accounting Studies, 2006, 11(2): 159-189. [38] 江艇. 因果推断经验研究中的中介效应与调节效应[J]. 中国工业经济, 2022(5): 100-120. [39] 孙泽宇, 齐保垒. 多个大股东与企业金融化[J]. 管理工程学报, 2022(3): 62-77. -

点击查看大图

点击查看大图

计量

- 文章访问数: 652

- HTML全文浏览量: 319

- PDF下载量: 15

- 被引次数: 0