Redistribution Effect Analysis of the New Real Estate Tax and Selection of Tax Collection Scheme

-

摘要: 基于家庭微观数据库区分家庭房产价值和家庭财产价值两种口径对房地产税再分配效应的影响,结果显示:口径的拓宽使得人均扣减面积方案下再分配效应有所加强,而首套房免税方案有所减弱,家庭扣减面积方案在低于最优值时增强,在高于最优值时减弱;断路器机制的引入使得三种征收方案调节家庭间房产价值差距的再分配效应增强,调节家庭间财产价值差距的再分配效应减弱;断路器机制的引入增强了房地产税的收入再分配效应。综合考虑对财产和收入的再分配效应以及短期内征收管理的可行性,首套房免税方案是当前的最优选择。Abstract: Based on the family micro-database, the effect is respectively analyzed of family property value and family possession value on the real estate tax redistribution effect. It shows that: The redistribution effect on the full caliber of family property will be enhanced through the implementation of per capita area reduction scheme, while weakened through the implementation of the first suite duty-free scheme, and the effect of the family area reduction scheme is enhanced in the lower interval, and weakened when the area is higher; the introduction of circuit breaker mechanism can significantly enhance the redistribution effect on the property value but may dampen that of all the three schemes on the family possessions; the introduction of circuit breaker mechanism can significantly enhance the redistribution effect on income; the duty-free scheme for the first suite is the best choice of all considerations at present for the redistribution of possessions and income, and the feasibility of short-term collection management.

-

表 1 变量描述统计

变量 单位 样本数 平均值 标准差 最小值 最大值 家庭人口 人 4 252 3.44 1.55 1 16 住房总价值 元 4 252 474 267 668 854 5 000 4 000 000 住房总面积 平方米 4 252 143 109 30 640 家庭收入 元 4 061 53 013 76 615 0 1 837 848 家庭基本支出 元 4 061 25 908 19 475 2 093 112 805 家庭金融资产 元 3 879 54 031 108 173 100 692 500  下载: 导出CSV

下载: 导出CSV

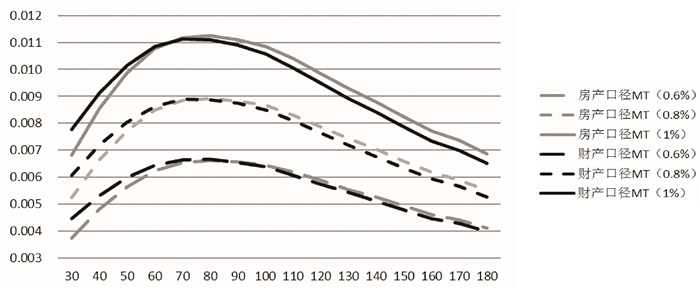

表 2 三档税率下最大MT指数的比较

税率(%) 家庭房产口径 家庭财产口径 首套房免税 家庭扣减面积 人均扣减面积 首套房免税 家庭扣减面积 人均扣减面积 0.6 0.007 07 0.006 62 0.006 03 0.006 76 0.006 67 0.006 31 0.8 0.009 46 0.008 93 0.008 19 0.008 99 0.008 90 0.008 46 1 0.011 83 0.011 24 0.010 37 0.011 21 0.011 13 0.010 64

下载: 导出CSV

表 3 三种模式下各方案最大MT指数比较

模式 税率(%) 家庭房产口径 家庭财产口径 首套房免税 家庭扣减面积 人均扣减面积 首套房免税 家庭扣减面积 人均扣减面积 70年模式 0.6 0.006 42 0.006 00 0.005 45 0.006 15 0.006 06 0.005 75 0.8 0.008 60 0.008 10 0.007 41 0.008 19 0.008 09 0.007 70 1 0.010 77 0.010 21 0.009 39 0.010 22 0.010 11 0.009 66 50年模式 0.6 0.005 78 0.005 38 0.004 88 0.005 55 0.005 47 0.005 18 0.8 0.007 75 0.007 28 0.006 64 0.007 39 0.007 30 0.006 93 1 0.009 71 0.009 18 0.008 42 0.009 23 0.009 12 0.008 70 30年模式 0.6 0.004 50 0.004 17 0.003 76 0.004 36 0.004 28 0.004 04 0.8 0.006 05 0.005 64 0.005 12 0.005 80 0.005 72 0.005 41 1 0.007 60 0.007 13 0.006 50 0.007 25 0.007 15 0.006 79

下载: 导出CSV

表 5 三档税率下最大MT指数比较(引入断路器)

税率(%) 家庭房产口径 家庭财产口径 首套房免税 家庭扣减面积 人均扣减面积 首套房免税 家庭扣减面积 人均扣减面积 0.6 0.007 63 0.007 69 0.007 44 0.005 39 0.005 83 0.005 74 0.8 0.009 44 0.009 42 0.009 08 0.007 11 0.007 55 0.007 43 1 0.011 21 0.010 96 0.010 52 0.008 77 0.009 11 0.008 96

下载: 导出CSV

表 6 浮动利率后的MT指数测度

基准

利率(%)家庭房产口径 家庭财产口径 首套房免税 家庭扣减70 人均扣减20 首套房免税 家庭扣减70 人均扣减20 3.25 0.010 01 0.009 98 0.009 61 0.007 64 0.008 11 0.007 99 3.75 0.008 95 0.008 93 0.008 61 0.006 64 0.007 06 0.006 96

下载: 导出CSV

-

[1] 张平, 侯一麟. 房地产税的纳税能力、税负分布及再分配效应[J]. 经济研究, 2016(12): 118-132. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201612010.htm [2] 冯海波, 刘勇政. 多重目标制约下的中国房产税改革[J]. 财贸经济, 2011(6): 24-30. https://www.cnki.com.cn/Article/CJFDTOTAL-CMJJ201106003.htm [3] 李文. 我国房地产税收入数量测算及其充当地方税种的可行性分析[J]. 财贸经济, 2014(9): 14-25. https://www.cnki.com.cn/Article/CJFDTOTAL-CMJJ201409003.htm [4] 刘金东, 丁兆阳. 我国城镇家庭的房产税支付能力测算——兼论房产税充当地方主体税种的可行性[J]. 财经论丛, 2017(6): 21-29. https://www.cnki.com.cn/Article/CJFDTOTAL-CJLC201706003.htm [5] 白文周, 刘银国, 卢学英. 沪渝房产税扩围房价效应识别——基于反事实分析的经验证据[J]. 财贸研究, 2016, 27(1): 70-79. https://www.cnki.com.cn/Article/CJFDTOTAL-CMYJ201601010.htm [6] 梁运文, 霍震, 刘凯. 中国城乡居民财产分布的实证研究[J]. 经济研究, 2010(10): 23-31. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201010004.htm [7] 刘金东, 孔培嘉. 房产税如何征收才能更公平——基于四种征收方案的对比视角[J]. 南方经济, 2018(3): 8-23. [8] 米旭明, 黄黎明. 美国房产税减免制度的演进及其政策启示[J]. 经济学动态, 2016(8): 150-157. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXD201608015.htm [9] MUSGRAVE R A, THIN T. Income tax progression[J]. Journal of Political Economy, 1948, 56(6): 498-514. doi: 10.1086/256742 [10] BOWMAN J H. Property tax circuit breakers in 2007-features, use and policy issues[R]. New Lincoln Institute Policy Focus Reports, 2008. [11] FAIRCHILD F R. The problem of tax delinquency[J]. American Economic Review, 1934, 24(1): 140-150. [12] 吴卫星, 沈涛, 任小璨. 自我效能与股票市场投资者参与[J]. 财经理论与实践, 2014(1): 45-51. https://www.cnki.com.cn/Article/CJFDTOTAL-CLSJ201401008.htm [13] 范子英, 刘甲炎. 为买房而储蓄——兼论房产税改革的收入分配效应[J]. 管理世界, 2015(5): 18-27. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201505005.htm [14] BAI C, LI Q, OUYANG M. Property taxes and home prices: a tale of two cities[J]. Journal of Econometrics, 2014, 180(1): 1-15 http://www.sciencedirect.com/science/article/pii/S0304407613002674 [15] 张熠, 卞世博. 遗产税、民生财政与中国经济结构转型[J]. 财经研究, 2015(1): 4-20. https://www.cnki.com.cn/Article/CJFDTOTAL-CJYJ201501001.htm [16] 曾益, 任超然, 刘倩. 破解养老金支付危机: "单独二孩"政策有效吗?——以城镇职工基本养老保险为例[J]. 财经研究, 2015(1): 21-34. https://www.cnki.com.cn/Article/CJFDTOTAL-CJYJ201501002.htm [17] 景明禹, 高凤勤, 刘金东. 房地产税不同征收方案的对比研究——基于再分配效应与家庭支付能力视角[J]. 公共财政研究, 2017(4): 23-31. https://www.cnki.com.cn/Article/CJFDTOTAL-GGCZ201704002.htm [18] 何晓斌, 夏凡. 中国体制转型与城镇居民家庭财富分配差距——一个资产转换的视角[J]. 经济研究, 2012(2): 28-40. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201202005.htm [19] 詹鹏, 李实. 我国居民房产税与收入不平等[J]. 经济学动态, 2015(7): 14-24. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXD201507004.htm [20] 李娇, 向为民. 房产税收入分配效应的实证检验——基于结构和整体的视角[J]. 当代财经, 2013(12): 28-35. https://www.cnki.com.cn/Article/CJFDTOTAL-DDCJ201312005.htm [21] 北野弘久. 税法学原论[M]. 北京: 中国检察出版社, 2001. [22] 闫晴. 家庭财富差距的税法调节: 理念转型与制度优化[J]. 广东财经大学学报, 2018(3): 103-112. https://www.cnki.com.cn/Article/CJFDTOTAL-SONG201803015.htm -

点击查看大图

点击查看大图

图(6) / 表(6)

计量

- 文章访问数: 372

- HTML全文浏览量: 179

- PDF下载量: 8

- 被引次数: 0