On the Expansion Root of Local Government Debt Scale From the Perspective of Tax Competition

-

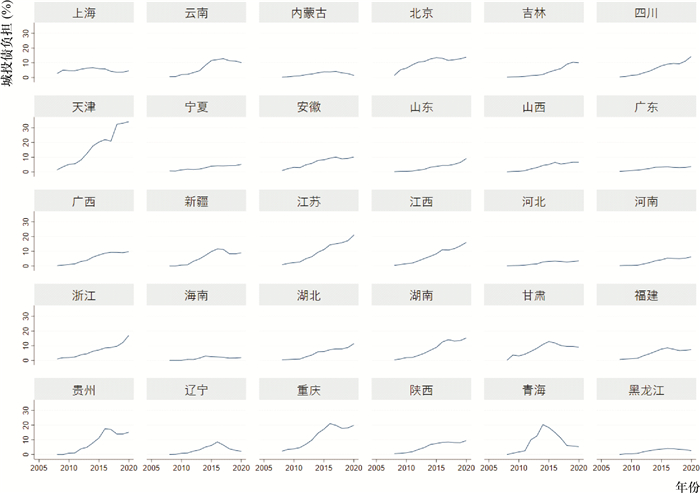

摘要: 中国地方政府债务规模扩张在地区间呈现出空间联动特征,而财政分权与政治晋升锦标赛激励下的税收竞争又成为地方政府举债的内生动力。基于2014年新《预算法》颁布的政策背景,将地方政府债务区分为纳入预算管理的显性债务和具有政府担保属性的隐性债务(城投债),构建债务空间相关模型和税收竞争影响模型,分别探究两种政府债务规模扩张的空间相关性及其来自税收竞争的异质性影响。研究发现:政府显性债务和隐性担保债务的规模扩张均呈现出显著的地区间空间联动特征,其中隐性债务规模扩张的空间相关性更显著且程度更高;税收竞争显著刺激地方政府举债的积极性,而隐性债务规模增长更快,对于税收竞争策略的弹性系数更高;地区经济发展水平的提高有利于缓解税收竞争对政府举债的刺激作用,经济欠发达地区更容易“为竞争而举债”;2014年一系列政府举债规范政策的实施显著缓解了地区间债务规模扩张的空间联动性,同时提高了隐性债务对税收竞争反应的敏感度。这说明在地方政府显性债务纳入预算管理后,面临税收竞争带来的财政压力,地方政府更倾向于为投融资平台提供隐性担保以寻求债务资源,从而激发了隐性债务规模的快速扩张。基于此,应从全局视域下防范化解地方政府债务风险,完善和优化地方政府政绩评价体系,兼顾地方政府显性债务和隐性债务,尽快实现融资平台公司的市场化转型。Abstract: The scale expansion of local government debt in China presents the characteristics of spatial linkage, and the tax competition stimulated by fiscal decentralization and political promotion tournament has become the endogenous driving force of local government borrowing. Under the background of the promulgation of the new Budget Law in 2014, dividing local government debt into government debt that is included in budget management and implicit government debt (urban investment debt), this paper builds a debt spatial correlation model and a tax competition influence model, and explores the spatial correlation of the scale expansion of the two kinds of government debt and their heterogeneity characteristics influenced by tax competition. It is found that the scale expansion of government bonds and urban investment bonds is characterized with significant spatial linkage growth, but the spatial correlation of urban investment bonds is more significant; tax competition has significantly stimulated the expansion of government debt scale, with the scale of urban investment bonds growing faster and the response coefficient higher; the improvement of economic development level is conducive to alleviating the stimulating effect of tax competition on debt growth, while economically underdeveloped areas are more likely to "get into debt due to competition". The implementation of the series of debt regulation policies in 2014 reduced the spatial linkage of regional debt scale expansion, but increased the elasticity coefficient of urban investment bonds to tax competition. When the local government debt brought into budget management is constantly regulated, and faced with the financial pressure brought by tax competition, local governments may tend to seek debt resources from more hidden investment and financing platforms, which has stimulated the rapid expansion of urban investment bonds. After replacing the measurement method of tax competition proxy variables, the above conclusions are still robust. This study suggests that local government debt risks should be prevented and resolved from a global perspective; the performance evaluation system of local governments should be improved and optimized, and explicit and implicit debts of local governments should be considered to realize the market-oriented transformation of financing platform companies as soon as possible.

-

Key words:

- government bond /

- implicit debt /

- urban investment bond /

- tax competition /

- New Budget Law /

- debt scale /

- local government

-

表 1 政府显性债务为被解释变量的回归模型估计结果

变量 债务空间相关模型 税收竞争影响模型 空间地理权重 空间经济权重 空间地理权重 空间经济权重 政府显性债务的一阶滞后 2.144*** (14.92) 2.158*** (17.41) 2.289*** (17.49) 2.247*** (15.56) 政府显性债务的空间滞后 0.167*** (10.91) 0.446*** (7.27) 0.172*** (11.86) 0.491*** (8.47) 税收竞争强度 161.543 (1.61) 216.407* (1.88) 税收竞争×经济发展 -15.857* (-1.73) -20.919** (-1.98) 控制变量 控制 控制 控制 控制 常数项 是 是 是 是 Adj.R2 0.778 0.799 0.783 0.794 F-test 83.39*** 94.33*** 61.57*** 65.83*** 空间效应检验 Moran=0.927***

LM=10.294***Moran=1.132***

LM=30.994***Moran=0.917***

LM=4.078**Moran=1.139***

LM=18.650**面板模型选择诊断标准 AIC=5.552

SC=5.691AIC=5.503

SC=5.643AIC=5.749

SC=5.935AIC=5.670

SC=5.856样本量 120 120 120 120 注:*、**、***分别表示通过了10%、5%和1%的显著性检验, 括号内为t值。下表同。  下载: 导出CSV

下载: 导出CSV

表 2 以政府隐性债务(城投债)为被解释变量的模型估计结果

变量 债务空间相关模型 税收竞争影响模型 空间地理权重 空间经济权重 空间地理权重 空间经济权重 隐性债务(城投债)的一阶滞后 1.639*** (21.44) 1.699*** (26.95) 1.717*** (20.64) 1.752*** (25.69) 隐性债务(城投债)的空间滞后 0.138*** (10.64) 0.323*** (6.01) 0.144*** (11.24) 0.353*** (6.59) 税收竞争强度 70.264*** (4.64) 65.764*** (3.91) 税收竞争×经济发展 -6.719*** (-4.71) -6.262*** (-3.95) 控制变量 控制 控制 控制 控制 常数项 是 是 是 是 Adj.R2 0.850 0.850 0.847 0.842 F-test 373.36*** 373.28*** 259.31*** 251.31*** 空间效应检验 Moran=0.972***

LM=15.956***Moran=0.958***

LM=12.479***Moran=1.049***

LM=86.477***Moran=0.920***

LM=87.119***面板模型选择诊断标准 AIC=3.457

SC=3.526AIC=3.382

SC=3.451AIC=3.597

SC=3.689AIC=3.502

SC=3.594样本量 330 330 330 330

下载: 导出CSV

表 3 引入政策效应后的模型回归结果

变量 债务空间相关模型 税收竞争影响模型 空间地理权重 空间经济权重 空间地理权重 空间经济权重 隐性债务(城投债)规模的一阶滞后 1.629*** (21.99) 1.672*** (27.94) 1.651*** (21.18) 1.583*** (24.45) 隐性债务(城投债)规模的空间滞后 0.130***(8.33) 0.283***(4.4) 0.152*** (9.61) 0.407***(6.49) 隐性债务(城投债)规模的空间滞后×政策实施 0.008(0.97) 0.050(1.29) -0.030** (-2.02) -0.152*** (-2.61) 税收竞争强度 80.431***(5.22) 78.736***(4.73) 税收竞争×经济发展 -7.809*** (-5.35) -7.682***(-4.89) 税收竞争×政策实施 1.454***(2.94) 1.953***(4.37) 控制变量 控制 控制 控制 控制 常数项 是 是 是 是 Adj.R2 0.848 0.846 0.845 0.837 F-test 304.96*** 301.99*** 198.78*** 187.66*** 空间效应检验 Moran=0.975***

LM=14.903***Moran=0.978***

LM=13.809***Moran=0.930***

LM=8.126***Moran=0.905***

LM=5.157***面板模型选择诊断标准 AIC=3.467

SC=3.548AIC=3.373

SC=3.453AIC=3.546

SC=3.661AIC=3.339

SC=3.454样本量 330 330 330 330

下载: 导出CSV

表 4 稳健性检验结果

变量 政府显性债务 政府隐性债务(城投债) 城投债的政策效应检验 空间地理权重 空间经济权重 空间地理权重 空间经济权重 空间地理权重 空间经济权重 债务规模的一阶滞后 2.168***

(14.96)2.153***

(16.53)1.615***

(19.35)1.674***

(25.27)1.549***

(19.7)1.502***

(24.5)债务规模的空间滞后 0.169***

(11.09)0.469***

(7.67)0.142***

(10.99)0.341***

(6.36)0.146***

(9.35)0.387***

(6.18)债务规模的空间滞后×政策实施 -0.021

(-1.44)-0.127**

(-2.3)税收竞争强度 47.255

(1.39)42.323

(1.08)16.191***

(2.91)15.949**

(2.60)17.823***

(3.17)17.657***

(2.94)税收竞争×经济发展 -4.431

(-1.41)-4.044

(-1.12)-1.531***

(-2.94)-1.504***

(-2.62)-1.723***

(-3.26)-1.738***

(-3.07)税收竞争×政策实施 0.489**

(2.29)0.774***

(3.99)控制变量 控制 控制 控制 控制 控制 控制 常数项 是 是 是 是 是 是 Adj.R2 0.772 0.791 0.843 0.841 0.841 0.838 F-test 58.03*** 64.50*** 251.96*** 249.42*** 193.84*** 189.49*** 空间效应检验 Moran=0.924***

LM=9.281***Moran=1.131***

LM=3.995**Moran=0.958***

LM=21.272***Moran=0.949***

LM=4.098**Moran=0.957***

LM=24.669***Moran=0.944***

LM=5.998**面板模型选择诊断标准 AIC=5.623

SC=5.808AIC=5.557

SC=5.743AIC=3.463

SC=3.555AIC=3.388

SC=3.480AIC=3.403

SC=3.518AIC=3.184

SC=3.299样本量 120 120 330 330 330 330

下载: 导出CSV

-

[1] ZHANG Z, XIONG Y. Infrastructure financing[M]//AMSTAD M, SUN G, XIONG W. The Handbook of China's Financial System. Princeton: Princeton University Press, 2020: 208-226. [2] LI X, GE X, FAN W, et al. Research on the spatial correlation characteristics and their spatial spillover effect of local government debt risks in China[J]. Sustainability, 2021, 13: 1-32. [3] 朱军, 邹韬略. 房地产限购政策会降低地方政府债务规模吗——来自333个城市的证据[J]. 广东财经大学学报, 2022(1): 29-39. https://xb.gdufe.edu.cn/article/id/444b0205-80fc-4c58-94e1-e2d68f6c6695 [4] YU J, ZHOU L, ZHU G. Strategic interaction in political competition: evidence from spatial effects across Chinese cities[J]. Regional Science and Urban Economics, 2016, 57(3): 23-37. [5] 马文涛, 马草原. 政府担保的介入、稳增长的约束与地方政府债务的膨胀陷阱[J]. 经济研究, 2018(5): 72-87. doi: 10.3969/j.issn.1672-5719.2018.05.071 [6] 唐云锋, 刘清杰. 地方政府债务诱发金融风险的逻辑与路径[J]. 社会科学战线, 2018(3): 65-72. https://www.cnki.com.cn/Article/CJFDTOTAL-SHZX201803008.htm [7] ARCAELAN C. International tax competition and the deficit bias[J]. Economic Inquiry, 2016, 55(1): 51-72. [8] ECKHARD J, MAXIMILIAN T. Fiscal competition and public debt[J]. Journal of Public Economics, 2018, 168(12): 47-61. [9] HILDRETH W B, MILLER G J. Debt and the local economy: problems in benchmarking local government debt affordability[J]. Public Budgeting & Finance, 2010, 22(4): 99-113. [10] BREUILLE M, THIERRY M, EMMANUELLE T. Does tax competition soften regional budget constraint[J]. Economics Letters, 2006, 90(2): 230-236. doi: 10.1016/j.econlet.2005.08.010 [11] 周飞舟. 分税制十年: 制度及其影响[J]. 中国社会科学, 2006(6): 100-115, 205. https://www.cnki.com.cn/Article/CJFDTOTAL-ZSHK200606013.htm [12] 徐军伟, 毛捷, 管星华. 地方政府隐性债务再认识——基于融资平台公司的精准界定和金融势能的视角[J]. 管理世界, 2020(9): 37-59. doi: 10.3969/j.issn.1002-5502.2020.09.006 [13] 牛霖琳, 夏红玉, 许秀. 中国地方债务的省级风险度量和网络外溢风险[J]. 经济学(季刊), 2021(3): 863-888. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXU202103008.htm [14] 傅勇, 张晏. 中国式分权与财政支出结构偏向: 为增长而竞争的代价[J]. 管理世界, 2007(3): 4-12, 22. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ200703001.htm [15] 蒲龙, 杨高举. 地方政府间税收竞争会诱发过度投资吗[J]. 经济理论与经济管理, 2020(4): 69-81. doi: 10.3969/j.issn.1000-596X.2020.04.006 [16] 魏志华, 卢沛. 税收竞争、征税努力与企业税负粘性[J]. 经济学动态, 2021(6): 49-67. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXD202106004.htm [17] 毛捷, 曹婧. 中国地方政府债务问题研究的文献综述[J]. 公共财政研究, 2019(1): 75-90. https://www.cnki.com.cn/Article/CJFDTOTAL-GGCZ201901006.htm [18] 王永钦, 陈映辉, 杜巨澜. 软预算约束与中国地方政府债务违约风险: 来自金融市场的证据[J]. 经济研究, 2016(11): 96-109. doi: 10.3969/j.issn.2095-3151.2016.11.021 [19] 毛捷, 韩瑞雪, 徐军伟. 财政压力与地方政府债务扩张——基于北京市全口径政府债务数据的准自然实验分析[J]. 经济社会体制比较, 2020(1): 22-33. https://www.cnki.com.cn/Article/CJFDTOTAL-JJSH202001004.htm [20] 王叙果, 张广婷, 沈红波. 财政分权、晋升激励与预算软约束——地方政府过度负债的一个分析框架[J]. 财政研究, 2012(3): 10-15. [21] ISLAM M F, HASAN M S. The macroeconomic effects of government debt on capital formation in the United States: an empirical investigation[J]. Manchester School, 2010, 75(5): 598-616. [22] JENSEN R A, TOMA E F. Debt in a model of tax competition[J]. Regional Science and Urban Economics, 1991, 21(3): 371-392. doi: 10.1016/0166-0462(91)90064-T [23] BORCK R, FOSSEN F M, FREIER R, et al. Race to the debt trap? spatial econometric evidence on debt in German municipalities[J]. Regional Science & Urban Economics, 2015, 53(7): 20-37. [24] 伏润民, 缪小林, 高跃光. 地方政府债务风险对金融系统的空间外溢效应[J]. 财贸经济, 2017(9): 31-47. https://www.cnki.com.cn/Article/CJFDTOTAL-CMJJ201709004.htm [25] 吴小强, 韩立彬. 中国地方政府债务竞争: 基于省级空间面板数据的实证研究[J]. 财贸经济, 2017(9): 48-62. https://www.cnki.com.cn/Article/CJFDTOTAL-CMJJ201709005.htm [26] 张军. 中国经济发展: 为增长而竞争[J]. 世界经济文汇, 2005(Z1): 101-105. https://www.cnki.com.cn/Article/CJFDTOTAL-SZWH2005Z1016.htm [27] 周黎安. 中国地方官员的晋升锦标赛模式研究[J]. 经济研究, 2007(7): 36-50. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ200707006.htm [28] 刁伟涛. 我国省级地方政府间举债竞争的空间关联性研究[J]. 当代财经, 2016(7): 36-45. https://www.cnki.com.cn/Article/CJFDTOTAL-DDCJ201607004.htm [29] 钟腾, 杨雪斌, 汪昌云. 地方政府债务人行为动机下的"同群效应"——基于空间计量模型的实证研究[J]. 计量经济学报, 2021(4): 763-787. https://www.cnki.com.cn/Article/CJFDTOTAL-JLJX202104003.htm [30] 李尚蒲, 郑仲晖, 罗必良. 资源基础、预算软约束与地方政府债务[J]. 当代财经, 2015(10): 28-38. https://www.cnki.com.cn/Article/CJFDTOTAL-DDCJ201510004.htm [31] 王韧, 刘柳巧, 刘于萍. 地方政府债务负担会阻碍区域经济一体化吗?——城市群视角的异质性诊断[J]. 财政研究, 2021(5): 70-84. https://www.cnki.com.cn/Article/CJFDTOTAL-CZYJ202105006.htm [32] 罗党论, 佘国满. 地方官员变更与地方债发行[J]. 经济研究, 2015(6): 131-146. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201506011.htm [33] 钟辉勇, 陆铭. 财政转移支付如何影响了地方政府债务?[J]. 金融研究, 2015(9): 1-16. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ201509001.htm [34] 庞晓波, 李丹. 中国经济景气变化与政府债务风险[J]. 经济研究, 2015(10): 18-33. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201510003.htm [35] 庄佳强, 陈志勇. 城镇化进程中的地方政府财政风险——基于三类融资模式的比较分析[J]. 中南财经政法大学学报, 2017(1): 33-40. https://www.cnki.com.cn/Article/CJFDTOTAL-ZLCJ201701005.htm [36] 卢洪友, 朱耘婵. 城镇化、人口流动与地方政府债务水平——基于中国地级市的经验证据[J]. 经济社会体制比较, 2020(1): 9-21. https://www.cnki.com.cn/Article/CJFDTOTAL-JJSH202001003.htm [37] 陈菁, 李建发. 财政分权、晋升激励与地方政府债务融资行为——基于城投债视角的省级面板经验证据[J]. 会计研究, 2015(1): 61-67, 97. https://www.cnki.com.cn/Article/CJFDTOTAL-KJYJ201501009.htm [38] HAN, CHIROK, PHILLIPS, et al. GMM estimation for dynamic panels with fixed effects and strong instruments at unity[J]. Econometric Theory, 2010, 26(1): 119-151. [39] 洪源, 陈丽, 曹越. 地方竞争是否阻碍了地方政府债务绩效的提升?——理论框架及空间计量研究[J]. 金融研究, 2020(4): 70-90. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ202004005.htm [40] 唐飞鹏, 叶柳儿. 税收竞争、资本用脚投票与产业转型升级[J]. 财贸经济, 2020(11): 20-34. https://www.cnki.com.cn/Article/CJFDTOTAL-CMJJ202011003.htm -

点击查看大图

点击查看大图

图(3) / 表(4)

计量

- 文章访问数: 737

- HTML全文浏览量: 356

- PDF下载量: 17

- 被引次数: 0