Can Strategic Deviance Reduce Corporate Risk of Advanced Manufacturing?Research under the Background of Sino-US Trade Friction

-

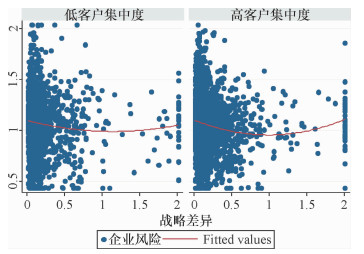

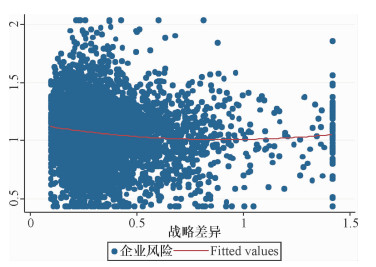

摘要: 中美贸易摩擦对我国先进制造业企业的风险影响首当其冲。基于战略平衡理论和新制度理论, 从竞争压力机制出发对战略差异度与先进制造业企业风险的关系进行研究, 探索战略差异度如何有效平衡不确定性和同质化竞争, 以最大程度地降低先进制造业企业风险, 同时考虑了产权性质和客户集中度的情境效应。实证结果显示: 战略差异度与先进制造业企业风险之间存在正U型关系; 非民营产权性质弱化了两者之间的正U型关系; 客户集中度强化了两者之间的正U型关系; 相对于非民营企业, 客户集中度的正向调节作用对民营企业更为显著。从而为贸易摩擦背景下中国先进制造业企业通过战略差异度的合理管控, 实现企业风险最优化管理提供了借鉴。Abstract: In the context of Sino-US trade friction, it is particularly important to study the risk of Chinese enterprises in advanced manufacturing. Based on the strategic balance theory and the neo-institutional theory, the relationship between strategic deviance and the risk of advanced manufacturing is first explored with the competition pressure mechanism, to explore how strategic deviance can effectively balance uncertainty and homogeneous competition to minimize corporate risk in advanced manufacturing, and on this basis, consider the situational effects of property rights and customer concentration. The empirical results show that there is a positive U-type relationship between strategic deviance and corporate risk; the nature of non-private property rights weakens the positive U-type relationship between strategic deviance and corporate risk; customer concentration strengthens the positive U-type relationship between strategic deviance and corporate risk. In addition, compared with non-private enterprises, the positive adjustment effect of customer concentration is more significant in private enterprises. The findings provide a reference for advanced manufacturing enterprises under the current trade friction to achieve corporate risk optimization through reasonable management and control of strategic deviance.

-

表 1 变量的定义与测量

变量 符号 测量方法 企业风险 Beta 企业的年度贝塔系数(分市场计算,如对沪市股票,取沪市股票的市场回报率作为市场回报率) 战略差异度 DS 计算企业资源在市场投入、研发投入、固定资产更新程度、资本密集度、管理费用投入、企业财务杠杆六个指标与其年度行业均值,再计算六个指标与年度行业均值的差额和标准差,然后用差额除以标准差并取绝对值,得出企业的战略差异度 产权性质 Ownership 非民营企业赋值为1,民营企业赋值为0 客户集中度 C_hhi 前五大客户营业收入的额赫芬达尔指数,即前五大客户营业收入占总营业收入比例的平方和 企业规模 Size 企业上市年数加1后取自然对数 资产负债率 Lev 企业当年年末总负债/总资产 净资产收益率 ROE 企业当年年末净利润/股东权益平均余额 托宾Q值 TQ 公司股权市值/期末总资产 第一大股东持股比例 First 企业第一大股东当年年末的持股比例 年份虚拟变量 Year Dummy T-1期  下载: 导出CSV

下载: 导出CSV

表 2 变量的描述性统计结果(2010—2017年,N=1 401, T=8, NT=8 580)

变量 均值 标准差 最小值 最大值 Beta 1.107 0.284 0.437 2.040 DS 0.332 0.212 0.095 1.417 DS2 0.155 0.267 0.009 2.008 Ownership 0.608 0.488 0 1 C_hhi 0.040 0.072 0.000 0.446 Size 22.069 1.152 19.872 25.450 Lev 0.421 0.201 0.051 0.914 ROE 0.068 0.101 -0.426 0.345 TQ 2.199 1.779 0.235 9.659 First 35.890 14.806 8.5 76.44

下载: 导出CSV

表 3 变量的相关系数表

变量 Beta DS DS2 Ownership C_hhi Size Lev ROE TQ First Beta 1.000 DS -0.111*** 1.000 DS2 -0.084*** 0.938*** 1.000 Ownership -0.035** -0.105*** -0.102*** 1.000 C_hhi -0.004 -0.008 0.004 0.017 1.000 Size -0.026* 0.196*** 0.180*** -0.307*** -0.099*** 1.000 Lev 0.062*** 0.159*** 0.165*** -0.351*** -0.037** 0.468*** 1.000 ROE -0.101*** -0.045*** -0.053*** 0.085*** -0.031** 0.086*** -0.208*** 1.000 TQ -0.158*** 0.057*** 0.038** 0.212*** 0.108*** -0.450*** -0.429*** 0.185*** 1.000 First -0.037** 0.064*** 0.064*** -0.098*** -0.022 0.209*** 0.020 0.070*** -0.042** 1.000 注:*、**和***分布表示10%、5%和1%的显著性水平。下表同。

下载: 导出CSV

表 4 面板单位根检验结果

变量 Beta DS DS2 C_hhi Lev ROE TQ First Fish-ADF检验 -15.187*** -22.784*** -18.999*** -10.974*** -8.694*** -17.462*** -15.040*** 0.861***

下载: 导出CSV

表 5 实证检验结果

解释变量 模型(1) 模型(2) 模型(3) 模型(4) 模型(5)民营企业 模型(6)非民营企业 Size 0.008(0.41) 0.022(1.25) 0.021(1.17) 0.027(1.36) -0.013(-0.59) 0.083***(5.96) Lev 0.017(0.94) 0.069**(3.21) 0.071**(3.23) 0.094***(3.91) 0.168***(5.45) -0.035(-0.84) ROE 0.020(0.65) 0.022(0.56) 0.021(0.53) -0.047(-1.34) -0.071(-1.03) 0.009(0.27) TQ -0.014**(-2.46) -0.010(-1.49) -0.011(-1.59) -0.007(-1.06) -0.012**(-2.32) 0.006(0.70) First -0.001*(-1.72) -0.002***(-3.65) -0.002**(-3.41) -0.001**(-2.37) -0.001**(-2.81) -0.000(0.38) Year Dummy F检验 显著 显著 显著 显著 显著 显著 DS -0.222***(-10.32) -0.123***(-4.02) -0.137**(-2.18) -0.115*(-1.68) -0.120*(-1.82) DS2 0.119***(6.97) 0.049*(1.72) 0.051(1.02) 0.097*(1.74) 0.035**(2.57) Ownership -0.066***(-4.59) DS×Ownership 0.218**(3.26) DS2×Ownership -0.149**(-2.58) C_hhi 0.412**(3.49) 0.761**(3.33) -0.088(-0.38) DS×C_hhi -2.058**(-3.00) -2.036(-1.46) -1.369**(-2.21) DS2×C_hhi 1.260**(2.88) 0.096(0.09) 1.254**(3.51) 分组回归系数差异显著性检验 2.67** Hausman检验 158.78*** 73.12*** 73.24*** 84.95*** 54.80*** 81.70*** 混合回归检验 3.18*** 2.73*** 2.71*** 3.05*** 2.47*** 3.96*** 分组差异检验chi2值 9.1e+37*** 9.9e+31*** 1.5e+32*** 1.0e+34*** 8.5e+32*** 2.4e+32*** 序列相关检验F值 501.373*** 214.734*** 210.625*** 114.897*** 83.527*** 37.920*** Within-R2 0.156 0.159 0.160 0.105 0.069 0.228 注:(1)*、**和***分布表示10%、5%和1%的显著性水平;(2)括号内为基于稳健标准误的t值;(3)Hausman test报告了固定效应模型和随机效应选择检验的chi2值;(4)混合回归检验报告了固定效应模型和混合回归模型选择检验的F值;(5)异方差检验chi2值报告了面板数据中是否存在异方差结果;(6)序列相关检验F值报告了面板数据中是否存在一阶序列相关的结果;(7)Within-R2度量了模型拟合程度。下表同。

下载: 导出CSV

表 6 稳健性检验1:变量测量方式的改变

解释变量 模型(7) 模型(8) 模型(9) 模型(10) 模型(11)民营企业 模型(12)非民营企业 Size 0.008(0.41) 0.022(1.22) 0.020(1.13) 0.027(1.33) -0.011(-0.51) 0.082***(7.87) Lev 0.017(0.94) 0.076***(3.54) 0.077**(3.43) 0.099***(3.96) 0.163***(5.17) -0.023(-0.52) ROE 0.020(0.65) 0.022(0.57) 0.020(0.55) -0.043(-1.26) -0.074(-1.06) 0.010(0.33) TQ -0.014**(-2.46) -0.011(-1.49) -0.011(-1.57) -0.007(-1.04) -0.013**(-2.24) 0.006(0.77) First -0.001*(-1.72) -0.002***(-3.55) -0.001**(-3.33) -0.001**(-2.17) -0.001**(-2.62) 0.000(0.40) Year Dummy F检验 显著 显著 显著 显著 显著 显著 DS1 -0.232***(-6.26) -0.331***(-5.39) -0.182*** (-3.73) -0.194**(-2.21) -0.178**(-1.98) DS12 0.134***(4.00) 0.208***(3.83) 0.072(1.31) 0.215**(2.59) 0.064(0.89) Ownership -0.043**(-3.15) DS1×Ownership 0.165**(2.48) DS12×Ownership -0.125*(-1.66) C_hhi 0.138**(2.00) 0.447***(7.23) -0.272(-1.53) DS1×C_hhi -1.469**(-2.51) -1.856**(-2.39) -1.715(-1.41) DS12×C_hhi 1.214**(2.66) 0.865(1.54) 0.998** (3.05) 分组回归系数差异显著性检验 5.68*** Hausman检验 158.78*** 81.77*** 79.91*** 90.35*** 42.83*** 83.95*** 混合回归检验 3.18*** 2.80*** 2.77*** 3.09*** 2.51*** 3.97*** 序列相关检验F值 501.373*** 214.858*** 210.794*** 114.561*** 82.053*** 39.549*** Within- R2 0.156 0.160 0.160 0.105 0.066 0.228

下载: 导出CSV

表 7 稳健性检验2:2018年中美贸易摩擦时期的检验

解释变量 模型(7) 模型(8) 模型(9) 模型(10) 模型(11)非民营企业 模型(12)民营企业 Size 0.012(0.65) 0.032(1.77) 0.030(1.68) 0.037(1.87) -0.014(-0.746) 0.114***(6.92) Lev 0.025(1.24) 0.098**(4.36) 0.10**(4.38) 0.124***(4.89) 0.22***(6.56) -0.039(-0.84) ROE 0.043(1.28) 0.041(0.99) 0.037(0.92) -0.051(-1.62) -0.082(-1.83) 0.008(0.25) TQ -0.017**(-3.09) -0.012(-1.87) -0.014(-2.06) -0.009(-1.78) -0.016**(-2.96) 0.005(0.79) First -0.001*(-2.61) -0.003***(-5.12) -0.003***(-4.87) -0.001**(-2.89) -0.001**(-2.98) 0.001(0.52) Year Dummy F检验 显著 显著 显著 显著 显著 显著 DS -0.308***(-12.91) -0.173***(-6.23) -0.193** (-2.89) -0.13*(-1.78) -0.135*(-1.67) DS2 0.164***(9.05) 0.072**(2.79) 0.078**(2.45) 0.126**(2.06) 0.187***(10.25) Ownership -0.072***(6.12) DS×Ownership 0.258**(-3.95) DS2×Ownership -0.189**(-3.49) C_hhi 0.581**(4.12) 1.10***(4.32) 0.792**(4.34) DS×C_hhi -3.031**(-2.99) -3.07**(-2.05) -3.893**(-2.86) DS2×C_hhi 1.851**(3.12) 0.242(0.29) 1.982**(3.95) 分组回归系数差异显著性检验 6.65** R2 0.158 0.169 0.178 0.232 0.161 0.352

下载: 导出CSV

-

[1] 凌永辉, 张月友, 沈凯玲. 生产性服务业发展、先进制造业效率提升与产业互动——基于面板联立方程模型的实证研究[J]. 当代经济科学, 2017(2): 62-71, 126. https://www.cnki.com.cn/Article/CJFDTOTAL-DJKX201702009.htm [2] DI MAGGIO P J, POWELL W W. The iron cage revisited: institutional isomorphism and collective rationality in organizational fields[J]. American Sociological Review, 1983, 48(2): 147-160. doi: 10.2307/2095101 [3] DEEPHOUSE D L. To be different, or to be the same?it's a question(and theory)of strategic balance[J]. Strategic Management Journal, 1999, 20(2): 147-166. doi: 10.1002/(SICI)1097-0266(199902)20:2<147::AID-SMJ11>3.0.CO;2-Q [4] GELETKANYCZ M A, HAMBRICK D C. The external ties of top executives: implication for strategic choice and performance[J]. Administrative Science Quarterly, 1997, 42(4): 654-681. doi: 10.2307/2393653 [5] TANG J, CROSSAN M, ROWE W G. Dominant CEO, deviant strategy, and extreme performance: the moderating role of a powerful board[J]. Journal of Management Studies, 2011, 48(7): 1479-1503. doi: 10.1111/j.1467-6486.2010.00985.x [6] 陈收, 肖咸星, 杨艳, 等. CEO权力、战略差异与企业绩效——基于环境动态性的调节效应[J]. 财贸研究, 2014(1): 7-16. [7] 叶康涛, 董雪雁, 崔倚菁. 企业战略定位与会计盈余管理行为选择[J]. 会计研究, 2015(10): 23-29, 96. doi: 10.3969/j.issn.1003-2886.2015.10.003 [8] 王化成, 张修平, 侯粲然, 等. 企业战略差异与权益资本成本——基于经营风险和信息不对称的中介效应研究[J]. 中国软科学, 2017(9): 99-113. doi: 10.3969/j.issn.1002-9753.2017.09.011 [9] 车嘉丽, 段然. 战略差异度、女性高管与企业成本粘性——来自制造业上市公司的经验证据[J]. 广东财经大学学报, 2016(6): 64-74. https://www.cnki.com.cn/Article/CJFDTOTAL-SONG201606008.htm [10] 李志刚, 施先旺. 战略差异、管理层特征与银行借款契约——基于风险承担的视角[J]. 中南财经政法大学学报, 2016(2): 68-77. doi: 10.3969/j.issn.1003-5230.2016.02.009 [11] MEYER J W, ROWAN B. Institutionalized organizations: formal structure as myth and ceremony[J]. American Journal of Sociology, 1977, 83(2): 340-363. doi: 10.1086/226550 [12] 赖佩琦. 中美贸易战对国内企业的影响以及对策分析[J]. 现代商业, 2018(13): 48-49. doi: 10.3969/j.issn.1673-5889.2018.13.021 [13] 游达明, 张杨, 张婷婷. 企业战略差异与创新绩效的关系研究[J]. 现代管理科学, 2017(2): 28-30. doi: 10.3969/j.issn.1007-368X.2017.02.009 [14] CARPENTER M A. The price of change: the role of CEO compensation in strategic variation and deviation from industry strategy norms[J]. Journal of Management, 2000, 26(6): 1179-1198. doi: 10.1177/014920630002600606 [15] 简兆权, 王晨, 陈键宏. 战略导向、动态能力与技术创新: 环境不确定性的调节作用[J]. 研究与发展管理, 2015(2): 65-76. doi: 10.3969/j.issn.1004-8308.2015.02.007 [16] 李莉, 闫斌, 顾春霞. 知识产权保护、信息不对称与高科技企业资本结构[J]. 管理世界, 2014(11): 1-9. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201411003.htm [17] DENRELL J. Should we be impressed with high performance?[J]. Journal of Management Inquiry, 2005, 14(3): 292-298. doi: 10.1177/1056492605279100 [18] ZHANG Y, RAJAGOPALAN N. Once an outsider, always an outsider?CEO origin, strategic change, and firm performance[J]. Strategic Management Journal, 2010, 31(3): 334-346. doi: 10.1002/smj.812 [19] 刘和旺, 郑世林, 王宇锋. 所有制类型、技术创新与企业绩效[J]. 中国软科学, 2015(3): 28-40. doi: 10.3969/j.issn.1002-9753.2015.03.004 [20] 周黎安. 中国地方官员的晋升锦标赛模式研究[J]. 经济研究, 2007(7): 36-50. [21] KALWANI M U, NARAYANDAS N. Long-term manufacturer-supplier relationships: do they payoff for supplier firms?[J]. Journal of Marketing, 1995, 59(1): 1-16. doi: 10.1177/002224299505900101 [22] 张胜. 供应商-客户关系与资产结构——来自我国制造业上市公司的经验证据[J]. 会计论坛, 2013(1): 89-99. [23] RAMAN K, SHAHRUR H. Relationship-specific investments and earnings management: evidence on corporate suppliers and customers[J]. Accounting Review, 2008, 83(4): 1041-1081. doi: 10.2308/accr.2008.83.4.1041 [24] ITZKOWITZ J. Customers and cash how relationships affect suppliers'cash coldings[J]. Journal of Corporate Finance, 2013, 5(19): 159-180. [25] 祝继高, 齐肖, 汤谷良. 产权性质、政府干预与企业财务困境应对[J]. 会计研究, 2015(5): 28-34, 94. doi: 10.3969/j.issn.1003-2886.2015.05.004 [26] 杨继生, 阳建辉. 行政垄断、政治庇佑与国有企业的超额成本[J]. 经济研究, 2015(4): 50-61, 106. doi: 10.3969/j.issn.1672-5719.2015.04.037 [27] 吴成颂, 唐伟正, 黄送钦. 政治联系方式、产权性质与高管薪酬契约——基于政府补贴和政治身份的视角[J]. 审计与经济研究, 2015(1): 46-56. doi: 10.3969/j.issn.1004-4833.2015.01.005 [28] 邓川, 孙金金. QFII持股、产权性质与企业融资约束[J]. 管理世界, 2014(5): 180-181. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201405020.htm [29] 林毅夫, 李志赟. 政策性负担, 道德风险与预算软约束[J]. 经济研究, 2004(2): 17-27. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ200402002.htm [30] 罗党论, 廖俊平, 王珏. 地方官员变更与企业风险——基于中国上市公司的经验证据[J]. 经济研究, 2016(5): 130-142. doi: 10.3969/j.issn.1672-5719.2016.05.110 [31] 李健, 陈传明. 企业家政治关联、所有制与企业债务期限结构——基于转型经济制度背景的实证研究[J]. 金融研究, 2013(3): 157-169. [32] 赵秀云, 单文涛, 刘李福. 市场化进程、客户关系与企业社会责任披露质量——基于客户集中度的分析[J]. 云南财经大学学报, 2018, 34(3): 91-100. https://www.cnki.com.cn/Article/CJFDTOTAL-YNCM201803008.htm [33] 伍业锋. 常见调查总体变异系数上限及其在样本量快速估计中的应用[J]. 统计与决策, 2011(3): 15-18. https://www.cnki.com.cn/Article/CJFDTOTAL-TJJC201103004.htm [34] DRISCOLL J C, KRAAY A C. Consistent covariance matrix estimation with spatially dependent panel data[J]. Review of Economics & Statistics, 1998, 80(4): 549-560. http://www.emeraldinsight.com/servlet/linkout?suffix=b32&dbid=16&doi=10.1108%2F13217341211224718&key=10.1162%2F003465398557825 [35] HAANS R F J, PIETERS C, HE Z L. Thinking about U: theorizing and testing U-and inverted U-shaped relationships in strategy research[J]. Strategic Management Journal, 2016, 37(7): 1177-1195. doi: 10.1002/smj.2399 -

点击查看大图

点击查看大图

图(3) / 表(7)

计量

- 文章访问数: 426

- HTML全文浏览量: 154

- PDF下载量: 18

- 被引次数: 0