Theoretical and Framework Construction of Corporate Participation in Achieving Common Prosperity

-

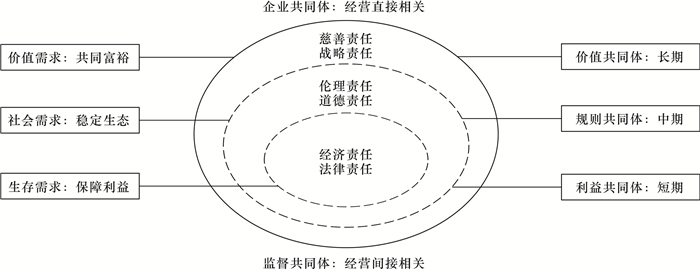

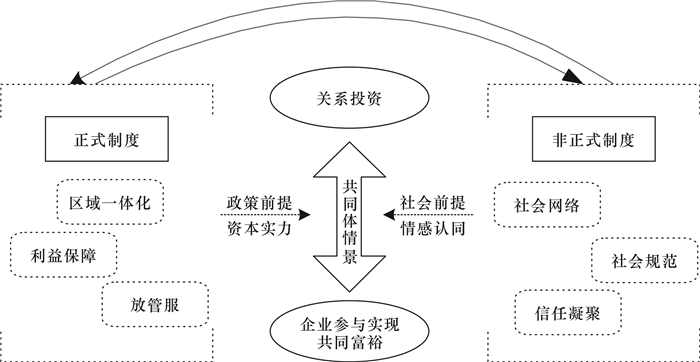

摘要: 企业参与实现共同富裕与传统企业履行社会责任有本质区别。本研究对企业参与实现共同富裕进行本体论、认识论、价值论溯源,以探寻企业承担各阶段社会责任的原点逻辑和实现框架。理论分析和个案检视表明,企业参与实现共同富裕的本质是关系投资,以发展、共享、持续为宗旨;企业参与实现共同富裕需要以共同体理论为前提,构建企业与利益相关者之间的共生关系;企业参与实现共同富裕的价值是企业在经营运转中履行各层次社会责任的结果和成效,体现为共同体内不同利益相关者的价值函数,其推进需要政府、社会和市场内利益相关者共同创造条件,以及正式制度与非正式制度的相互促进。研究结论对于构建企业参与实现共同富裕的动力机制、贯彻共享发展理念具有启发意义。Abstract: There is an essential difference between enterprise participation in achieving common prosperity and the performance of traditional corporate social responsibility. This study traces the ontology, epistemology and value theory of corporate participation in achieving common prosperity, so as to explore the origin logic and realization framework for enterprises to assume social responsibility at each stage. Theoretical analysis and case inspection show that the essence of common prosperity is relational investment, with development, sharing and sustainability as its aims; corporate participation in the achievement of common prosperity requires a symbiotic relationship between enterprises and their stakeholders, premised on the theory of community; the value of corporate participation in achieving common prosperity is the result of corporate fulfillment of social responsibility at all levels, which is reflected in the value functions of different stakeholders within the community; the promotion of implementation of the value requires the joint creation of conditions by stakeholders in government, society and the market, as well as the mutual promotion of formal and informal systems. The findings have implications for the construction of a dynamic mechanism for enterprises to participate in the achievement of common prosperity and the implementation of the concept of shared development.

-

[1] 李小云, 苑军军, 于乐荣. 论2020后农村减贫战略与政策: 从"扶贫"向"防贫"的转变[J]. 农业经济问题, 2020(2): 15-22. https://www.cnki.com.cn/Article/CJFDTOTAL-NGTX201908029.htm [2] 汪三贵, 曾小溪. 从区域扶贫开发到精准扶贫——改革开放40年中国扶贫政策的演进及脱贫攻坚的难点和对策[J]. 农业经济问题, 2018(8): 40-50. [3] 江治强. 全面建成小康社会后相对贫困及其治理[J]. 中国党政干部论坛, 2020(1): 71-74. [4] 檀学文. 走向共同富裕的解决相对贫困思路研究[J]. 中国农村经济, 2020(6): 21-36. https://www.cnki.com.cn/Article/CJFDTOTAL-BFJJ202206018.htm [5] 李建军. 民营企业参与高质量减贫的使命担当和行动策略[J]. 国家治理, 2021(Z3): 15-18. https://www.cnki.com.cn/Article/CJFDTOTAL-ZLGJ2021Z3002.htm [6] 潘健平, 翁若宇, 潘越. 企业履行社会责任的共赢效应——基于精准扶贫的视角[J]. 金融研究, 2021(7): 134-153. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ202107008.htm [7] 戴亦一, 潘越, 冯舒. 中国企业的慈善捐赠是一种"政治献金"吗?——来自市委书记更替的证据[J]. 经济研究, 2014(2): 74-86. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201402006.htm [8] 权小锋, 吴世农, 尹洪英. 企业社会责任与股价崩盘风险: "价值利器"或"自利工具"?[J]. 经济研究, 2015(11): 49-64. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201511005.htm [9] 潘越, 翁若宇, 刘思义. 私心的善意: 基于台风中企业慈善捐赠行为的新证据[J]. 中国工业经济, 2017(5): 133-151. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY201705009.htm [10] 方世南. 新时代共同富裕: 内涵、价值和路径[J]. 学术探索, 2021(11): 1-7. https://www.cnki.com.cn/Article/CJFDTOTAL-YXST202111001.htm [11] 罗志恒, 杨新, 万赫. 共同富裕的现实内涵与实现路径: 基于财税改革的视角[J]. 广东财经大学学报, 2022(1): 4-13. http://xb.gdufe.edu.cn/article/id/ba57276d-a27c-49f1-a4c9-6f4e71cf67db [12] 李先军. 乡村振兴中的企业参与: 关系投资的视角[J]. 经济管理, 2019(11): 38-54. https://www.cnki.com.cn/Article/CJFDTOTAL-JJGU201911004.htm [13] 周大鸣. 农民企业家的文化社会学分析[J]. 中南民族大学学报: 人文社会科学版, 2002(2): 32-37. https://www.cnki.com.cn/Article/CJFDTOTAL-ZNZX200202006.htm [14] HUPPERTZ J W, ARENSON S J, EVANS R H. An application of equity theory to buyer-seller exchange situations[J]. Journal of Marketing Research, 1978, 15(2): 250-260. [15] SMITH J B. Buyer-seller relationships: similarity, relationship management, and quality[J]. Psychology & Marketing, 1998, 15(1): 3-21. [16] 李晓飞, 马宝龙, 韩逍. 顾客忠诚对顾客权力和顾客抱怨的影响研究[J]. 管理学报, 2017(10): 1515-1522. https://www.cnki.com.cn/Article/CJFDTOTAL-GLXB201710013.htm [17] 董晓舟, 陈信康. 关系投资、顾客感恩与关系绩效[J]. 经济经纬, 2018(5): 101-107. https://www.cnki.com.cn/Article/CJFDTOTAL-JJJW201805016.htm [18] 王家华, 孙清. 关系型投资: 美国的实践及对我国的启示[J]. 经济体制改革, 2003(6): 143-146. https://www.cnki.com.cn/Article/CJFDTOTAL-JJTG200306038.htm [19] 伊志宏, 丁艳平, 陈钦源, 等. 投资者关系管理与企业风险承担[J]. 经济理论与经济管理, 2020(11): 4-20. https://www.cnki.com.cn/Article/CJFDTOTAL-JJLL202011001.htm [20] SHELDON O. The philosophy of management[M]. London: Sir Isaac Pitman and Sons Ltd, 1924. [21] BOWEN H R. Social responsibilities of the businessman[M]. New York: Harpor & Row, 1953. [22] 王书柏, 马力. 共同体视角下民营企业履行社会责任的机制研究[J]. 重庆社会科学, 2021(6): 117-123. https://www.cnki.com.cn/Article/CJFDTOTAL-CQSK202106010.htm [23] 马克思主义基本原理概论编写组. 马克思主义基本原理概论[M]. 北京: 高等教育出版社, 2021. [24] CARROLL A B. A three-dimensional conceptual model of corporate social performance[J]. Academy of Management Review, 1979, 4: 497-505. [25] WOOD J D. Corporate social performance revisited[J]. The Academy of Management Review, 1991, 16(4): 691-798. [26] 张鲜华. 企业参与减贫的成效评估理论框架构建[J]. 兰州学刊, 2021(8): 120-133. https://www.cnki.com.cn/Article/CJFDTOTAL-LZXK202108009.htm [27] 张兆国, 梁志钢, 尹开国. 利益相关者视角下企业社会责任问题研究[J]. 中国软科学, 2012(2): 139-146. https://www.cnki.com.cn/Article/CJFDTOTAL-ZGRK201202017.htm [28] ROBERTO G, CLAUDE F. When more is not better: complementarities, costs and contingencies in stakeholder management[J]. Strategic Management Journal, 2016, 2: 406-424. [29] 徐泓, 董雪雁. 企业社会责任绩效评价指标研究[J]. 甘肃社会科学, 2013(3): 187-190. https://www.cnki.com.cn/Article/CJFDTOTAL-GSSH201303051.htm -

下载:

下载:

点击查看大图

点击查看大图

图(5)

计量

- 文章访问数: 749

- HTML全文浏览量: 196

- PDF下载量: 49

- 被引次数: 0