The Effects of Founder's Turnover on Corporate Innovation Investment: An Altruism Perspective

-

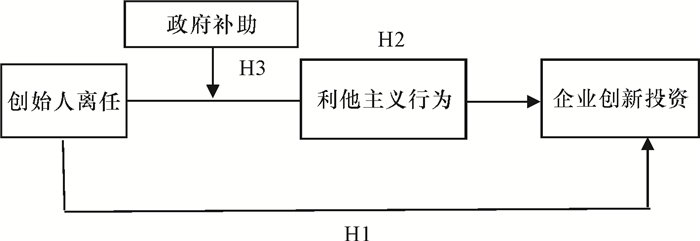

摘要: 创始人离任带来企业管理层的重大调整,其对企业创新投资的影响值得深入探讨。将创始人离任和继任者来源相结合,讨论创始人离任对企业创新投资的影响机制,发现利他主义行为在其中具有中介作用,体现为出于利他主义的驱动,创始人离任时会降低企业的创新投资,这一行为在高科技企业中更为显著。而政府补助可以负向调节创始人离任时的利他主义行为,从而减少其对企业创新投资的负面影响。研究结论打开了创始人离任与企业创新投资之间的黑箱,揭示了利他主义行为的作用,提示政府需要合理选择政府补助的发放时机,以保障民营企业的创新持续性。Abstract: The turnover of founder brings a great adjustment of the management in the enterprise, and its impact on innovation investment is also worth further discussion. This paper attempts to analyze the mechanism of founder's turnover and its impact on the innovation investment. It is found that the altruistic behavior plays an intermediary role featured with the altruism-driven; the relationship between founder's turnover and a company's investment in innovation is more pronounced in high-tech companies; however, the government subsidy can negatively regulate the altruistic behavior of the founder when he leaves office, thus reducing the damage to the corporate innovation investment. The conclusions of this paper open the black box between the turnover of the founder and the innovation investment of the enterprise, reveal the role of altruistic behavior, and trigger the need for the government to reasonably choose the timing of government subsidies, in order to guarantee the innovation sustainability of private enterprises.

-

表 1 创始人涉入的上市公司离任现象统计

年份 创始人离任 创始人未离任 离任事件在总观测值中的比重(%) 2015 9 127 6.62 2016 25 250 9.09 2017 36 600 5.66 2018 40 671 5.63 2019 47 818 5.43 总计 158 2 462 6.03  下载: 导出CSV

下载: 导出CSV

表 2 变量定义表

变量分类 变量名称 变量代码 计算及定义 被解释变量 创新投资 Rd 企业研发支出与营业收入之比 解释变量 创始人离任 Fg 创始人离任取值为1,反之为0 中介变量 利他主义行为 Altru 若创始人与继任者为夫妻、子女、兄弟姐妹等直系亲属关系,赋值为4;若为叔侄、表亲等非直系亲属关系,赋值为3;若为一致行动人、创业伙伴关系,赋值为2;若继任者由离任创始人指定任命,赋值为1;若继任者为外部职业经理人,赋值为0 调节变量 政府补助 Zf 政府补助金额与总资产的比值 控制变量 公司年龄 Age 公司成立至今的年份数 资产负债率 Lev 期末总负债/总资产×100% 托宾Q Tbq 公司的市场价值/资产重置成本 企业规模 Size 总资产取自然对数 公司上市年限 Fyear 公司已上市年数加1取对数 创始人年龄 Fdage 创始人出生至今的年份数 创始人学历 Xl 初中及以下,设定为0;高中设定为1,专科设定为2,本科设定为3,硕士设定为4,博士为5 创始人持股 Stock 创始人持股比例 政治关联 Gl 担任各级人大代表或政协委员,设定为1,反之,则为0

下载: 导出CSV

表 3 变量描述性统计(N=2 416)

变量 平均值 标准差 最小值 最大值 Rd 0.058 0.049 0.001 0.248 Fg 0.065 0.247 0 1 Altru 0.302 0.924 0 4 Age 2.769 0.351 1.386 3.689 Lev 0.310 0.162 0.054 0.744 Tbq 1.931 0.925 0.887 5.406 Size 9.220 0.349 8.531 11.791 Fyear 0.326 0.248 0 0.699 Fdage 55.026 7.631 32 90 Xl 3.006 1.234 0 5 Stock 0.205 0.173 0 0.727 Gl 0.253 0.435 0 1

下载: 导出CSV

表 4 利他主义中介效应及政府补助调节效应检验

变量 模型(1) 模型(2) 模型(3) 模型(4) Rd Altru Rd Altru Fg -0.007 4*(-1.95) 2.013 3*** (31.76) -0.003 3(-0.74) 2.237 3*** (19.88) Altru -0.002 0*(-1.65) Zf 3.318 0(0.80) Fg×Zf -43.221 5** (-2.46) Age -0.011 0***(-3.91) 0.069 5(1.47) -0.010 9***(-3.86) 0.109 4(1.54) Lev -0.041 3***(-6.28) 0.270 4**(2.46) -0.040 7*** (-6.19) 0.303 5* (1.76) Tbq 0.012 3***(11.60) 0.059 8***(3.36) 0.012 4***(11.69) 0.084 7*** (3.22) Size -0.008 0*** (-2.57) 0.028 0 (0.54) -0.007 9** (-2.55) 0.100 9 (1.25) Fyear 0.020 0*** (4.95) -0.516 6*** (-7.62) 0.019 0*** (4.64) -0.607 2*** (-5.96) Fdage -0.000 5*** (-3.53) 0.007 9*** (3.59) -0.000 4*** (-3.40) 0.009 8*** (3.00) Xl 0.003 9*** (4.95) -0.035 7*** (-2.70) 0.003 8*** (4.85) -0.044 6** (-2.22) Stock -0.000 0 (-1.01) -0.000 1 (-1.55) -0.000 0 (-1.06) -0.084 1 (-0.60) Gl -0.010 4*** (-4.80) 0.065 3* (1.80) -0.010 3*** (-4.74) 0.128 3** (2.42) _cons 0.163 1*** (5.33) -0.623 3 (-1.21) 0.161 9*** (5.29) -1.527 2*(-1.93) N 2 416 2 416 2 416 1 375 Adjust R2 0.1430 0.3149 0.1436 0.3151 Year Fixed 是 是 是 是 Firm Fixed 是 是 是 是 注:由于少数企业没有得到政府补助,因此在模型(4)中删去了没有政府补助的企业,得到1 375个样本观测值。括号内是t统计量值,***表示P<0.01,**表示P<0.05,*表示P<0.1。下表同。

下载: 导出CSV

表 5 高科技行业与传统行业利他主义中介作用检验

变量 模型(1) 模型(2) 模型(3) 高科技企业 传统企业 高科技企业 传统企业 高科技企业 传统企业 Fg -0.011 7**(-2.42) -0.000 1 (-0.04) 1.963 0*** (25.94) 2.082 9*** (18.14) -0.006 0 (-1.05) 0.000 4 (0.10) Altru -0.002 9* (-1.88) -0.000 3 (-0.24) 控制变量 控制 控制 控制 控制 控制 控制 N 1 703 713 1 703 713 1 703 713 Adj R2 0.153 5 0.057 0 0.294 4 0.380 7 0.154 7 0.055 7 Year Fixed 是 是 是 是 是 是 Firm Fixed 是 是 是 是 是 是

下载: 导出CSV

表 6 倾向得分匹配法T检验

变量 样本 实验组 对照组 差异 T值 创新投资(Rd) 未匹配 0.036 0.055 -0.019 -2.33** 匹配 0.036 0.058 -0.022 -2.46*

下载: 导出CSV

表 7 创始人离任与企业创新投资倾向得分匹配后检验

变量 创新投资(Rd) Fg -0.018 4*(-1.97) Age -0.021 5*(-1.92) Lev 0.012 3 (0.40) Tbq 0.013 5** (2.44) Size 0.009 2(0.48) Fyear 0.033 1(1.68) Fdage 0.000 9(1.24) Xl 0.007 0(0.96) Stock 0.000 0(0.24) Gl -0.004 0(-0.34) _cons 0.182 3*** (3.38) N 305 Adjust R2 0.083 9 Year Fixed 是 Firm Fixed 是

下载: 导出CSV

表 8 工具变量2SLS检验

变量 第一阶段 第二阶段 Fg 创新投资(Rd) Fg -0.053 2***(-4.21) Ⅳ 0.018 4** (2.13) Controls 控制 控制 _cons 0.089 1*** (4.83) 0.173 5*** (5.36) N 2 618 2 618 Adjust R2 0.002 2 0.063 1 Year Fixed 是 是 Ind Fixed 是 是 Firm Fixed 是 是

下载: 导出CSV

表 9 Sobel中介效应检验

变量 模型(1) 模型(2) 模型(3) Rd Altru Rd Fg -0.019 4** (-2.37) 2.013 3*** (31.76) -0.000 4 (-0.19) Altru -0.001 3** (-2.14) Age -0.001 9 (-1.32) 0.069 5 (1.47) -0.001 8 (-1.26) Lev 0.001 8 (0.54) 0.270 4** (2.46) 0.002 2 (0.65) Tbq 0.006 6*** (12.24) 0.059 8*** (3.36) 0.006 7*** (12.36) Size -0.004 5*** (-2.83) 0.028 0 (0.54) -0.004 4*** (-2.80) Fyear 0.004 7** (2.29) -0.516 6*** (-7.62) -0.004 0* (1.93) Fdage -0.000 3*** (-4.10) 0.007 9*** (3.59) -0.000 3*** (-3.94) Xl 0.000 7* (1.80) -0.035 7*** (-2.70) 0.000 7* (1.69) Stock 0.000 0 (1.15) -0.000 1 (-1.55) 0.000 0 (1.09) Gl -0.004 1*** (-3.72) 0.065 3* (1.80) -0.004 0*** (-3.64) _cons 0.074 9*** (4.82) -0.623 3 (-1.21) 0.074 1*** (4.77) N 2 416 2 416 2 416 Adjust R2 0.096 6 0.314 9 0.097 9 Year Fixed 是 是 是 Firm Fixed 是 是 是

下载: 导出CSV

-

[1] GUTH W D, GINSBERG A. Guest editor's introduction: corporate entrepreneurship[J]. Strategic Management Journal, 1990, 11: 89-100. [2] SHARMA P, CHRISMAN J J. Toward a reconciliation of the definitional issues in the field of corporate entrepreneurship[J]. Entrepreneurship Theory Practice, 1999, 24: 484-502. doi: 10.1007%2F978-3-540-48543-8_4 [3] 夏立军, 郭建展, 陆铭. 企业家的"政由己出"——民营IPO公司创始人管理、市场环境与公司业绩[J]. 管理世界, 2012(9): 132-141. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201209012.htm [4] LEE J M, BAE J. Founder CEOs and innovation: evidence from CEO sudden deaths in public firms[J]. Academy of Management Annual Meeting Proceedings, 2020, 49 (1): 14201. http://www.sciencedirect.com/science/article/pii/S0048733319301817 [5] 贺小刚, 张远飞, 梅琳. 创始人离任对企业成长的影响分析[J]. 管理学报, 2013(6): 816-823. doi: 10.3969/j.issn.1672-884x.2013.06.006 [6] COVIN J G, MILES M P. Corporate entrepreneurship and the pursuit of competitive advantage[J]. Entrepreneurship: Theory and Practice, 1999, 23(3): 47-63. doi: 10.1177/104225879902300304 [7] COVIN J G, HORNSBY J S. A model of middle level managers' entrepreneural behavior[J]. Entrepreneurship Theory and Practice, 2005, 29(2): 88-103. [8] HAMBRICK D C, FUKUTOMI G D S. The seasons of a CEO tenure[J]. The Academy of Management Review, 1991, 16: 152-188. https://pubmed.ncbi.nlm.nih.gov/10115480/ [9] 吕斐斐, 贺小刚, 葛菲. 期望差距与创始人离任方式选择: 基于中国家族上市公司的分析[J]. 财经研究, 2015(7): 68-80. https://www.cnki.com.cn/Article/CJFDTOTAL-CJYJ201507006.htm [10] 张京心, 廖子华, 谭劲松. 民营企业创始人的离任权力交接与企业成长——基于美的集团的案例研究[J]. 中国工业经济, 2017(10): 174-192. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY201710012.htm [11] 贺小刚, 燕琼琼, 梅琳, 等. 创始人离任中的权力交接模式与企业成长——基于我国上市公司的实证研究[J]. 中国工业经济, 2011(10): 98-108. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY201110011.htm [12] WILLIAM A DARITY, PATRICK L MASON, JAMES B STEWART. The economics of identity: the origin and persistence of racial identity norms[J]. Journal of Economic Behavior & Organization, 2006, 60(3): 283-305. http://www.onacademic.com/detail/journal_1000035405004910_bb45.html [13] PENNER L A, DOVIDIO J F, PILIAVIN J A, et al. Prosocia behavior: multilevel perspectives[J]. Annual Review Psychology, 2005, 56: 365-392. doi: 10.1146/annurev.psych.56.091103.070141 [14] 胡宁. 家族企业创一代离任过程中利他主义行为研究——基于差序格局理论视角[J]. 南开管理评论, 2016(6): 168-176, 188. doi: 10.3969/j.issn.1008-3448.2016.06.017 [15] 魏春燕, 陈磊. 家族企业CEO更换过程中的利他主义行为——基于资产减值的研究[J]. 管理世界, 2015(3): 137-150. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201503015.htm [16] 杨伯峻. 孟子译注[M]. 北京: 中华书局, 2010. [17] 王明琳, 徐萌娜. 利他行为的治理机制及效率研究[J]. 经济学家, 2011(12): 23-31. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXJ201112005.htm [18] ROMANO R E. Aspects of R&D subsidization[J]. Quarterly Journal of Economics, 1989, 104(4): 863-873. doi: 10.2307/2937871 [19] CAI XING, YUQI MENG, DEREK M ISAACOWITZ, et al. The ending effect in investment decisions: the motivational need for an emotionally rewarding ending[J]. Personality and Social Psychology Bulletin, 2019, 45(4): 510-527. doi: 10.1177/0146167218788829 [20] 孟彧琦, 邢采, 刘新辉. 负期望条件下的末期效应: 情绪动机诱发风险寻求[J]. 心理科学进展, 2019(5): 789-795. https://www.cnki.com.cn/Article/CJFDTOTAL-XLXD201905003.htm [21] 谢会丽, 肖作平, 王丹青, 等. 民营企业创始控制对R&D投资的影响——基于管家理论的实证分析[J]. 南开管理评论, 2019(4): 114-122, 147. doi: 10.3969/j.issn.1008-3448.2019.04.011 [22] 谢昕琰. 家族管理如何影响企业技术创新——来自珠三角的证据[J]. 广东财经大学学报, 2019(6): 76-86. https://song.cbpt.cnki.net/WKG/WebPublication/paperDigest.aspx?paperID=2d942334-e1a3-4f90-bc96-65b20d155f14 [23] 叶云龙, 江诗松, 潘国悦. 家族控制权结构与研发投入——基于区域市场化差异的调节效应[J]. 珞珈管理评论, 2019(2): 18-34. http://www.cnki.com.cn/Article/CJFDTotal-LJGL201902002.htm [24] 陈爽英, 井润田, 龙小宁, 等. 民营企业家社会关系资本对研发投资决策影响的实证研究[J]. 管理世界, 2010(1): 88-97. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201001013.htm [25] BALL R, SHIVAKUMAR L. Earnings quality in UK private firms: comparative loss recognition timeliness[J]. Journal of Accounting and Economics, 2005, 39: 83. doi: 10.1016/j.jacceco.2004.04.001 [26] MORCK R, YEUNG B. Family control and the rent-seeking society[J]. Entrepreneurship Theory and Practice, 2004, 28: 391-409. doi: 10.1111/j.1540-6520.2004.00053.x [27] FAN J P H, WONG T J, ZHANG T. Founder succession and accounting properties[J]. Contemporary Accounting Research, 2012, 29(1): 283-311. doi: 10.1111/j.1911-3846.2011.01099.x [28] PALIA D, RAVID S A, CHIA-JANE WANG. Founders versus non-founders in large companies: financial incentives and the call for regulation[J]. Journal of Regulatory Economics, 2008, 33(1): 55-86. doi: 10.1007/s11149-007-9042-z [29] BLUEDORN A C. A unified model of turnover from organizations[J]. Human Relations, 1982, 35: 135-153. doi: 10.1177/001872678203500204 [30] 费孝通. 乡土中国: 生育制度[M]. 上海: 上海人民出版社, 1998. [31] BASTON C D, POWELL A A. Altruism and pro-social behavior[M]//MILLER T, LERNER M J. Handbook of Psychology, 2003, 5: 463-484. [32] 许永斌, 惠男男. 家族企业代际传承的情感价值动因分析[J]. 会计研究, 2013(7): 77-81, 97. doi: 10.3969/j.issn.1003-2886.2013.07.011 [33] 赵宜一, 吕长江. 亲缘还是利益?——家族企业亲缘关系对薪酬契约的影响[J]. 会计研究, 2015(8): 32-40, 96. doi: 10.3969/j.issn.1003-2886.2015.08.005 [34] NARAYANAN V, PINCHES G, KELM K, et al. The influence of voluntarily disclosed qualitative information[J]. Strategic Management Journal. 2000, 21: 707-722. doi: 10.1002/1097-0266(200007)21:7<707::AID-SMJ113>3.0.CO;2-A [35] TAKALO T, TANAYAMA T. Asverse selection and financing of innovation: is there a need for R&D subsidies?[J]. Journal of Technology Transfer, 2010, 1: 16-41. doi: 10.1007/s10961-009-9112-8 [36] 张云, 匡勇. 增值税转型对企业创新投资的影响——以江西三大行业上市公司为例[J]. 广东财经大学学报, 2013(1): 50-54. https://song.cbpt.cnki.net/WKG/WebPublication/paperDigest.aspx?paperID=89c9de68-e6c3-48fc-8c59-e71844055a20 [37] 彭伟华, 侯仁勇. 双重网络嵌入对企业创新债效的影响[J]. 济南大学学报: 社会科学版, 2019(3): 86-93, 159. doi: 10.3969/j.issn.1671-3842.2019.03.010 [38] 田轩, 孟清扬. 股权激励计划能促进企业创新吗[J]. 南开管理评论, 2018(3): 176-190. doi: 10.3969/j.issn.1008-3448.2018.03.017 [39] 王明琳, 徐萌娜, 王河森. 利他行为能够降低代理成本吗——基于家族企业中亲缘利他行为的实证研究[J]. 经济研究, 2014(3): 144-157. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201403012.htm [40] 李园园, 李桂华, 邵伟, 等. 政府补助、环境规制对技术创新投入的影响[J]. 科学学研究, 2019(9): 1694-1701. doi: 10.3969/j.issn.1003-2053.2019.09.018 [41] FALEYE O, T KOVACS, A VENKATESWARAN. Do better-connected CEOs innovate more?[J]. Journal of Financial and Quantitative Analysis, 2014, 49: 1201-1225. doi: 10.1017/S0022109014000714 [42] KAPLAN S N, KLEBANOV M M, SORENSEN M. Which CEO characteristics and abilities matter?[J]. The Journal of Finance, 2008, 67(3): 973-1007. http://afa.cwslive.wiley.com/SpringboardWebApp/userfiles/afa/file/Presentation%20Slides/2012/3/7435.pdf [43] BARON R M, KENNY D A. The moderator-mediator variable distinction in social psychological research: conceptual, strategic, and statistical considerations[J]. Journal of Personality and Social Psychology, 1986, 51: 1173-1182. doi: 10.1037/0022-3514.51.6.1173 [44] 郭蕾, 肖淑芳, 李雪婧, 等. 非高管员工股权激励与创新产出——基于中国上市高科技企业的经验证据[J]. 会计研究, 2019(7): 59-67. doi: 10.3969/j.issn.1003-2886.2019.07.008 [45] CONNELLY B L, QIANG J L, WEI S, et al. CEO dismissal: consequences for the strategic risk taking of competitor CEOs[J]. Strategic Management Journal, 2020, 41(11): 2092-2125. doi: 10.1002/smj.3190 -

点击查看大图

点击查看大图

图(1) / 表(9)

计量

- 文章访问数: 553

- HTML全文浏览量: 306

- PDF下载量: 37

- 被引次数: 0