Environmental Regulation and ESG Performance of Heavy Polluting Firms

-

摘要: 环境、社会和公司治理(ESG)在一定程度上可衡量上市公司的综合水平,是体现双碳目标、推进绿色可持续转型的重要标准。以2014年《环境保护法》修订及17个省份颁布或修订环保条例作为准自然实验,根据彭博数据提供的ESG得分衡量上市公司的ESG表现,探讨环境规制对上市公司ESG表现的影响及其内在机制。研究发现,相比于非重污染上市公司,环境规制显著提升了重污染上市公司的ESG表现;从分项来看,环境规制显著促进了上市公司的环境和社会责任表现,但对公司治理的改善作用不明显;异质分析来看,环境规制对国有企业、研发投入高的上市公司ESG表现的影响更为显著。为此,政府应加快ESG信息披露的标准化建设,提高上市公司ESG信息披露质量;加强组织领导,完善相关法律和部门规章制度,推动企业积极践行ESG理念。Abstract: To a certain extent, ESG performance can not only measure the comprehensive level of listed companies, but also become an important standard to reflect the "Dual Carbon" goal and promote green and sustainable transformation. This paper takes the revision of the Environmental Protection Law in 2014 and the environmental protection regulations promulgated or revised by 17 provinces as a quasi-natural experiment, and uses the ESG score provided by Bloomberg to measure the ESG performance of listed companies. It analyzes the impact and internal mechanism of environmental regulation on the ESG performance of listed companies by DID. The research finds that environmental regulation significantly improves the ESG performance of heavy polluting listed companies, compared with non-heavy-polluting ones. As for sub-scores, environmental regulation has significantly promoted the environmental (E) and social (S) performance of listed companies, but no evidence of improvement in corporate governance (G) performance has been found. In addition, the heterogeneity analysis reveals that environmental regulations more significantly affect ESG performance of state-owned companies and listed companies with high R&D investment. Hence, governments should accelerate the standardization and compulsion of ESG information disclosure, and improve the quality of ESG information disclosed by listed companies. Meanwhile, governments should strengthen organizational leadership and improve relevant laws and regulations to encourage enterprises to actively practice ESG philosophy.

-

表 1 各省份环境保护制度修订或颁布情况一览表

序号 名称 修订/颁布年份 修订要点 1 上海市环境保护条例 2016 增加了“绿色发展”“信息公开和公众参与”两章,突出了源头防治、社会共治、严格执法 2 湖南省环境保护条例 2019 更新环境保护理念,严格环境执法,加大违法行为处罚力度,促进社会共治 3 广西壮族自治区环境保护条例 2016 原条例与新《环境保护法》的有关规定不尽一致。明确环境监察机构的法律地位;增设环境影响评价管理条款;推进信息公开和社会共治 4 广东省环境保护条例 2015 突出强调政府的环境质量责任,建立跨区域联合防治协调机制,重强调环保部门要及时收集、处理并依法公开相关环境信息 5 海南省环境保护条例 2017 明确政府、企业、个人责任;明确环境污染责任保险、生态补偿、排污权交易、环保诚信制度等环境经济政策;提高违法成本 6 福建省环境保护条例 2012 删除第16条有关可以暂扣或者封存产生污染的设施、物品的情形 7 新疆维吾尔自治区环境保护条例 2016 理顺环保责任,强化环保措施,加大违法处罚和责任追究力度 8 安徽省环境保护条例 2017 环境保护责任制和投入机制更加明确,加强环境保护宣传,给予生态补偿、排污权交易等法律支撑,建设项目监管新举措 9 宁夏回族自治区环境保护条例 2012 删去第21条关于防治扬尘污染环境,第22条关于限制生产、销售、使用塑料袋的内容 10 贵州省生态环境保护条例 2019 明确相关部门职责,构建监测数据共享机制,鼓励公众参与保护,保障生态环境安全 11 重庆市环境保护条例 2017 体现更严格的监管和重在预防的理念,进一步明确政府部门职责,强化污染治理措施,加重环境污染处罚 12 河北省环境保护条例 2016 删除第24条第3款的编制环境保护设计篇章,删除第49条关于建设项目环境影响评价文件未经环境保护行政主管部门批准时的情形 13 山西省环境保护条例 2016 强化政府主导责任,强化源头治理,突出防治重点,强化制度创新 14 辽宁省环境保护条例 2018 与上位法进行有效衔接,增设上位法所没有的法律责任条款按日连续处罚情形 15 山东省环境保护条例 2018 约谈措施上升为地方性法规,实行环境信用评价制度,增加适用按日连续处罚的种类,强化政府主导责任,严管重罚,拓宽公众参与渠道 16 四川省环境保护条例 2018 建立省环境保护督察制度,建立环境保护目标责任制和考核评价制度,促进公众参与,从严惩处按日计罚 17 天津市生态环境保护条例 2019 强化政府部门责任,强化企业主体责任,明确公众的生态环境保护责任,提升区域联防联控的法律地位 注:资料由作者根据各省份生态环境厅(局)官网收集整理得到。  下载: 导出CSV

下载: 导出CSV

表 2 控制变量定义

变量 变量定义 Ret 上市公司周收益率的均值 Sigma 上市公司周收益率的标准差 RDExp R&D经费支出占总收入的比重 DirectorR 独立董事占比,即上市公司独立董事总人数与该公司董监高总人数的比值 Toptenholder 前十大股东持股比例,为前十大股东持股总数量占公司总股本的比例 ChairmanM 两职合一,若CEO与董事长为同一人,则取值1,否则为0 Roa 总资产净利率,即2倍的净利润(含少数股东损益)与期初总资产、期末总资产和的比值 AdExpIncome 管理费用占比,即管理费用与营业总收入的比值 FinExpIncome 财务费用占比,即财务费用与营业总收入的比值 AssetLiability 资产负债率,即负债总额与资产总额的比值 CurrentTotal 流动资产占比,即流动资产与总资产的比值 TotalAsset 公司规模,使用公司总资产表示 AccountError 会计质量,以是否存在会计差错衡量,若存在为1,否则为0 SOE 产权性质,若上市公司为国有企业,取值为1,否则为0

下载: 导出CSV

表 3 变量的描述性统计

变量 N 均值 标准差 最小值 十分位数 五十分位数 九十分位数 最大值 ESG 7 552 22.220 6.784 1.240 15.700 20.660 30.580 64.110 E 7 552 11.210 8.298 0.775 2.326 9.302 20.160 65.630 S 7 552 25.070 9.555 3.509 17.540 22.810 36.840 77.190 G 7 552 45.230 5.369 3.571 39.290 44.640 51.790 64.540 treat 7 552 0.321 0.467 0 0 0 1 1 post 7 552 0.506 0.500 0 0 1 1 1 Ret 7 552 0.003 0.008 -0.032 -0.007 0.002 0.013 0.048 Sigma 7 552 0.055 0.019 0.014 0.034 0.052 0.080 0.145 RDExp 7 552 5.152 15.836 0.112 0.393 1.201 10.014 293.918 DirectorR 7 552 0.374 0.057 0.143 0.333 0.357 0.429 0.800 Toptenholder 7 552 59.290 15.860 8.780 38.040 59.610 80.140 159.900 Roa 7 552 4.549 6.719 -72.670 0.247 3.766 11.630 67.540 AdExpIncome 7 552 8.918 9.563 0.074 2.552 7.263 15.870 482.000 FinExpIncome 7 552 2.139 4.272 -42.110 -0.687 1.192 5.929 86.550 AssetLiability 7 552 48.050 19.800 0.797 19.800 49.110 73.490 134.500 CurrentTotal 7 552 52.520 21.990 1.698 21.100 53.590 81.070 99.650 AccountError 7 552 0.020 0.139 0 0 0 0 1 Chairman_manager 7 552 0.184 0.387 0 0 0 1 1 SOE 7 552 0.535 0.499 0 0 1 1 1 TotalAsset 7 552 13.320 40.910 -70.710 -5.157 8.252 32.680 1976.800

下载: 导出CSV

表 4 环境规制与ESG表现的回归结果

变量 模型(1) 模型(2) 模型(3) 模型(4) 模型(5) 模型(6) 模型(7) Treat_Post 2.467*** 2.287*** 2.200*** 2.200*** 2.186*** 3.440*** 0.757*** (0.214) (0.222) (0.221) (0.216) (0.215) (0.160) (0.167) Ret - - 52.763*** 41.391*** 43.061*** -4.776 22.562*** - - (10.694) (10.455) (10.590) (6.371) (7.384) Sigma - - -44.638*** -34.580*** -33.333*** -3.596 5.046 - - (4.716) (4.632) (4.643) (2.966) (4.076) DirectorR - - - 7.674*** 7.140*** 5.031*** 1.558 - - - (1.319) (1.297) (1.334) (1.232) Toptenholder - - - 0.085*** 0.079*** 0.022*** 0.034*** - - - (0.005) (0.005) (0.007) (0.007) Chairman_manager - - - -1.159*** -0.989*** -0.130 -0.121 - - - (0.196) (0.194) (0.181) (0.166) Roa - - - - 0.033** 0.007 0.019** - - - - (0.013) (0.010) (0.009) AdExpIncome - - - - -0.013 0.010 0.005 - - - - (0.009) (0.007) (0.007) FinExpIncome - - - - -0.129*** -0.015 -0.002 - - - - (0.021) (0.020) (0.019) AssetLiability - - - - 0.066*** 0.005 0.005 - - - - (0.005) (0.006) (0.006) CurrentTotal - - - - -0.038*** -0.016*** 0.001 - - - - (0.005) (0.006) (0.006) TotalAsset - - - - -0.006*** -0.003** -0.001 - - - - (0.002) (0.001) (0.001) AccountError - - - - -1.370*** -1.060*** 0.186 - - - - (0.529) (0.351) (0.325) Constant 21.839*** - - - - - - (0.084) - - - - - - 行业固定效应 - 是 是 是 是 是 是 个体固定效应 - - - - - 是 是 时间固定效应 - - - - - - 是 观测值 7 552 7 552 7 552 7 552 7 552 7 544 7 544 R2 0.017 0.044 0.056 0.102 0.134 0.756 0.794 注:***、**、*分别表示1%、5%、10%的显著水平;括号中的数字为稳健标准误。下表同。

下载: 导出CSV

表 5 环境规制对环境(E)、社会责任(S)和公司治理(G)的影响

变量 E表现 S表现 G表现 模型(1) 模型(2) 模型(3) 模型(4) 模型(5) 模型(6) Treat_Post 4.246*** 0.986*** 2.957*** 0.543** 1.859*** 0.153 (0.216) (0.230) (0.219) (0.240) (0.121) (0.127) Ret 3.688 30.796*** -6.617 10.808 -29.848*** 5.254 (8.617) (10.171) (8.734) (10.611) (4.837) (5.641) Sigma -10.938*** 7.687 -0.138 1.392 11.964*** 0.403 (4.012) (5.614) (4.066) (5.857) (2.252) (3.114) DirectorR 5.763*** 1.668 3.954** 0.724 2.221** -0.183 (1.805) (1.697) (1.829) (1.770) (1.013) (0.941) Toptenholder 0.020** 0.035*** 0.017* 0.029*** 0.033*** 0.038*** (0.010) (0.009) (0.010) (0.009) (0.005) (0.005) Chairman_manager -0.298 -0.285 -0.135 -0.134 -0.067 -0.062 (0.244) (0.229) (0.248) (0.239) (0.137) (0.127) Roa -0.002 0.013 0.025* 0.041*** -0.006 0.000 (0.013) (0.012) (0.013) (0.013) (0.007) (0.007) AdExpIncome 0.013 0.007 0.013 0.008 0.006 0.003 (0.010) (0.009) (0.010) (0.010) (0.006) (0.005) FinExpIncome -0.009 0.008 0.013 0.025 -0.017 -0.012 (0.028) (0.026) (0.028) (0.027) (0.016) (0.014) AssetLiability 0.017** 0.015* -0.007 -0.005 -0.016*** -0.013*** (0.008) (0.008) (0.008) (0.008) (0.005) (0.004) CurrentTotal -0.017** 0.003 -0.025*** -0.008 -0.005 0.009** (0.008) (0.008) (0.009) (0.008) (0.005) (0.004) TotalAsset -0.003* -0.000 -0.002 -0.001 -0.002** -0.001* (0.002) (0.001) (0.002) (0.002) (0.001) (0.001) AccountError -1.483*** 0.014 -0.222 0.949** -0.858*** -0.069 (0.475) (0.448) (0.482) (0.467) (0.267) (0.249) Constant - - - - - - - - - - - - 行业固定效应 是 是 是 是 是 是 个体固定效应 是 是 是 是 是 是 时间固定效应 - 是 - 是 - 是 观测值 7 544 7 544 7 544 7 544 7 544 7 544 R2 0.702 0.739 0.769 0.786 0.776 0.808

下载: 导出CSV

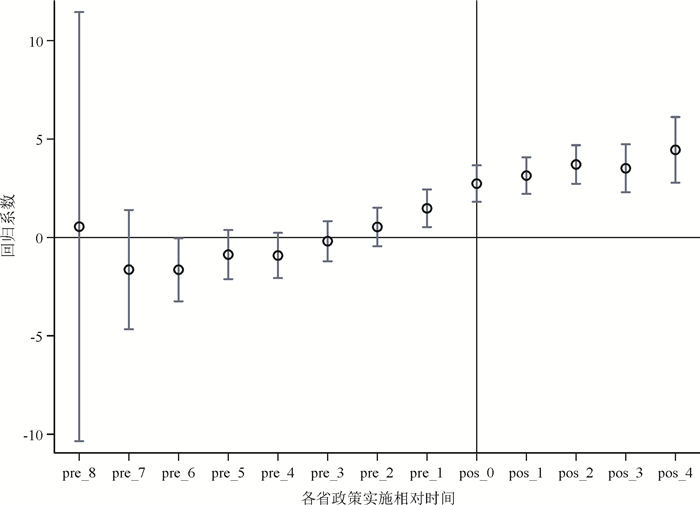

表 6 平行趋势检验结果

变量 结果 pre_8 0.552(5.560) pre_7 -1.632(1.547) pre_6 -1.637**(0.817) pre_5 -0.870(0.636) pre_4 -0.915(0.585) pre_3 -0.187(0.519) pre_2 0.536(0.499) pre_1 1.483***(0.488) pos_0 2.738***(0.473) pos_1 3.145***(0.474) pos_2 3.710***(0.499) pos_3 3.517***(0.622) pos_4 4.452***(0.851) Ret 57.325***(13.170) Sigma -34.769***(5.763) DirectorR 8.554***(1.599) Toptenholder 0.094***(0.006) Chairman_manager -0.640***(0.238) Roa 0.022(0.016) AdExpIncome -0.018*(0.010) FinExpIncome -0.187***(0.026) AssetLiability 0.062***(0.006) CurrentTotal -0.044***(0.005) TotalAsset -0.006***(0.002) AccountError -1.098*(0.657) Constant 3.732***(0.849) 观测值 7 552 R2 0.107

下载: 导出CSV

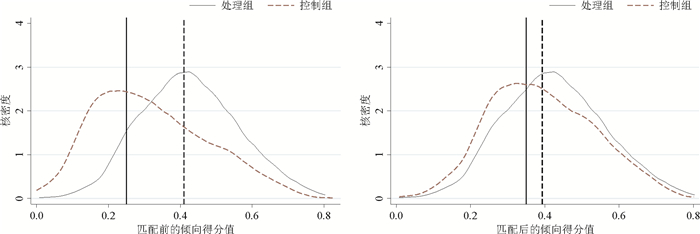

表 7 PSM-DID回归结果

变量 ESG表现 E表现 S表现 G表现 模型(1) 模型(2) 模型(3) 模型(4) Treat_Post 0.735***(0.178) 1.016***(0.244) 0.499**(0.250) 0.133(0.133) Ret 23.558***(8.084) 31.273***(11.098) 8.738(11.376) 5.091(6.035) Sigma 3.454(4.499) 5.604(6.176) -1.350(6.330) 1.608(3.358) DirectorR 1.309(1.350) 1.470(1.854) 0.413(1.900) -0.337(1.008) Toptenholder 0.040***(0.008) 0.042***(0.010) 0.035***(0.011) 0.042***(0.006) Chairman_manager -0.052(0.183) -0.171(0.252) -0.114(0.258) 0.018(0.137) Roa 0.009(0.011) -0.000(0.015) 0.040***(0.015) -0.002(0.008) AdExpIncome -0.005(0.018) -0.016(0.024) 0.039(0.025) 0.001(0.013) FinExpIncome 0.007(0.028) 0.030(0.039) -0.006(0.040) -0.021(0.021) AssetLiability -0.003(0.007) 0.003(0.009) -0.006(0.009) -0.014***(0.005) CurrentTotal -0.008(0.007) -0.015(0.009) -0.011(0.010) 0.011**(0.005) TotalAsset -0.000(0.001) 0.001(0.002) -0.001(0.002) -0.002*(0.001) AccountError 0.006(0.366) -0.431(0.503) 1.061**(0.515) -0.146(0.273) 行业固定效应 是 是 是 是 个体固定效应 是 是 是 是 时间固定效应 是 是 是 是 观测值 6 411 6 411 6 411 6 411 R2 0.803 0.756 0.797 0.818

下载: 导出CSV

表 8 基于产权异质性的回归分析

变量 模型(1) 模型(2) 模型(3) 模型(4) 模型(5) 模型(6) 模型(7) SOE_Treat_Post 4.316*** 3.919*** 3.826*** 3.610*** 3.256*** 4.051*** 1.197*** (0.299) (0.309) (0.307) (0.301) (0.298) (0.227) (0.221) Ret - - 53.463*** 41.892*** 41.718*** -7.213 22.308*** - - (10.655) (10.428) (10.574) (6.437) (7.380) Sigma - - -44.694*** -34.976*** -33.379*** -4.632 5.258 - - (4.697) (4.617) (4.638) (2.997) (4.073) DirectorR - - - 7.468*** 7.008*** 5.130*** 1.459 - - - (1.316) (1.296) (1.349) (1.231) Toptenholder - - - 0.084*** 0.078*** 0.014** 0.033*** - - - (0.005) (0.005) (0.007) (0.007) Chairman_manager - - - -0.970*** -0.834*** -0.085 -0.111 - - - (0.196) (0.194) (0.183) (0.166) Roa - - - - 0.039*** 0.007 0.019** - - - - (0.013) (0.010) (0.009) AdExpIncome - - - - -0.011 0.013* 0.006 - - - - (0.009) (0.007) (0.007) FinExpIncome - - - - -0.120*** -0.015 -0.003 - - - - (0.021) (0.021) (0.019) AssetLiability - - - - 0.062*** 0.010* 0.007 - - - - (0.005) (0.006) (0.006) CurrentTotal - - - - -0.040*** -0.021*** -0.000 - - - - (0.005) (0.006) (0.006) TotalAsset - - - - -0.005*** -0.003** -0.001 - - - - (0.002) (0.001) (0.001) AccountError - - - - -1.397*** -1.191*** 0.194 - - - - (0.528) (0.355) (0.325) Constant 21.913*** - - - - - - (0.080) - - - - - - 行业固定效应 - 是 是 是 是 是 是 个体固定效应 - - - - - 是 是 时间固定效应 - - - - - - 是 观测值 7 552 7 552 7 552 7 552 7 552 7 544 7 544 R2 0.027 0.051 0.063 0.106 0.136 0.751 0.794

下载: 导出CSV

表 9 基于研发投入的异质性回归分析

变量 模型(1) 模型(2) 模型(3) 模型(4) 模型(5) 模型(6) 模型(7) RDExp_Treat_Post 26.777*** 27.732*** 26.213*** 27.351*** 32.708*** 49.913*** 8.354** (4.409) (4.399) (4.373) (4.263) (4.260) (3.675) (3.515) Ret - - 55.031*** 42.406*** 42.082*** -0.460 24.387*** - - (11.689) (11.411) (11.540) (7.079) (8.059) Sigma - - -49.494*** -39.018*** -36.612*** -7.162** 3.214 - - (5.275) (5.169) (5.161) (3.361) (4.493) DirectorR - - - 7.588*** 6.910*** 5.479*** 1.318 - - - (1.439) (1.409) (1.492) (1.349) Toptenholder - - - 0.090*** 0.082*** 0.001 0.040*** - - - (0.005) (0.005) (0.008) (0.008) Chairman_manager - - - -1.212*** -1.008*** -0.138 -0.063 - - - (0.213) (0.210) (0.204) (0.183) Roa - - - - 0.035** 0.006 0.012 - - - - (0.014) (0.011) (0.010) AdExpIncome - - - - -0.024** 0.006 0.007 - - - - (0.010) (0.008) (0.007) FinExpIncome - - - - -0.196*** -0.028 -0.008 - - - - (0.029) (0.029) (0.026) AssetLiability - - - - 0.072*** 0.003 -0.002 - - - - (0.005) (0.007) (0.007) CurrentTotal - - - - -0.048*** -0.013* -0.005 - - - - (0.005) (0.007) (0.007) TotalAsset - - - - -0.006*** -0.003** -0.001 - - - - (0.002) (0.001) (0.001) AccountError - - - - -1.246** -1.504*** 0.022 - - - - (0.592) (0.404) (0.366) Constant 22.317*** - - - - - - (0.090) - - - - - - 行业固定效应 - 是 是 是 是 是 是 个体固定效应 - - - - - 是 是 时间固定效应 - - - - - - 是 观测值 6 465 6 465 6 465 6 465 6 465 6 435 6 435 R2 0.006 0.042 0.055 0.104 0.144 0.756 0.803

下载: 导出CSV

-

[1] 李小荣, 徐腾冲. 环境-社会责任-公司治理研究进展[J]. 经济学动态, 2022(8): 133-146. [2] FLAMMER C, BANSAL P. Does a long-term orientation create value? evidence from a regression discontinuity[J]. Strategic Management Journal, 2017, 38(9): 1827-1847. doi: 10.1002/smj.2629 [3] 谢红军, 吕雪. 负责任的国际投资: ESG与中国OFDI[J]. 经济研究, 2022(3): 83-99. [4] 邱牧远, 殷红. 生态文明建设背景下企业ESG表现与融资成本[J]. 数量经济技术经济研究, 2019(3): 108-123. [5] NG A C, REZAEE Z. Business sustainability factors and stock price informativeness[J]. Journal of Corporate Finance, 2020, 64: 101688. doi: 10.1016/j.jcorpfin.2020.101688 [6] HUANG J, XU N, YU H. Pollution and performance: do investors make worse trades on hazy days?[J]. Management Science, 2020, 66(10): 4455-4476. doi: 10.1287/mnsc.2019.3402 [7] PEDERSEN L H, FITZGIBBONS S, POMORSKI L. Responsible investing: the ESG-efficient frontier[J]. Journal of Financial Economics, 2021, 142(2): 572-597. doi: 10.1016/j.jfineco.2020.11.001 [8] TANG D Y, ZHANG Y. Do shareholders benefit from green bonds?[J]. Journal of Corporate Finance, 2020, 61: 101427. doi: 10.1016/j.jcorpfin.2018.12.001 [9] 王禹, 王浩宇, 薛爽. 税制绿色化与企业ESG表现——基于《环境保护税法》的准自然实验[J]. 财经研究, 2022(9): 47-62. [10] 杜鹏程, 黄世军, 洪宇. 增值税留抵退税提高企业的ESG表现了吗?[J]. 珞珈管理评论, 2023(1): 131-150. [11] 魏佳慧, 耿成轩. 环境规制能提高企业融资效率吗?——基于重污染行业和清洁能源行业的研究[J]. 济南大学学报: 社会科学版, 2022(3): 111-120. [12] 方红星, 林婷, 许东彦. 中国环境信息规制的市场效应——基于股价崩盘风险的实证检验[J]. 财经研究, 2022(7): 63-78. [13] 杨朝霞. 中国环境立法50年: 从环境法1.0到3.0的代际进化[J]. 北京理工大学学报: 社会科学版, 2022(3): 88-107. [14] 唐国平, 李龙会, 吴德军. 环境管制、行业属性与企业环保投资[J]. 会计研究, 2013(6): 83-89. [15] 方颖, 郭俊杰. 中国环境信息披露政策是否有效: 基于资本市场反应的研究[J]. 经济研究, 2018(10): 158-174. [16] 唐松, 施文, 孙安其. 环境污染曝光与公司价值——理论机制与实证检验[J]. 金融研究, 2019(8): 133-150. [17] 黎文靖, 路晓燕. 机构投资者关注企业的环境绩效吗?——来自我国重污染行业上市公司的经验证据[J]. 金融研究, 2015(12): 97-112. [18] ZERBIB O D. The effect of pro-environmental preferences on bond prices: evidence from green bonds[J]. Journal of Banking & Finance, 2019, 98: 39-60. [19] 常莹莹, 曾泉. 环境信息透明度与企业信用评级——基于债券评级市场的经验证据[J]. 金融研究, 2019(5): 132-151. [20] LIOUI A, TARELLI A. Chasing the ESG factor[J]. Journal of Banking and Finance, 2022, 139(6): 106498. [21] AOUADI A, MARSAT S. Do ESG controversies matter for firm value? evidence from international data[J]. Journal of Business Ethics, 2018, 151(4): 1027-1047. doi: 10.1007/s10551-016-3213-8 [22] HENKE H M. The effect of social screening on bond mutual fund performance[J]. Journal of Banking & Finance, 2016, 67: 69-84. [23] 范子英, 赵仁杰. 法治强化能够促进污染治理吗?——来自环保法庭设立的证据[J]. 经济研究, 2019(3): 21-37. [24] 王珮, 杨淑程, 黄珊. 环境保护税对企业环境、社会和治理表现的影响研究——基于绿色技术创新的中介效应[J]. 税务研究, 2021(11): 50-56. [25] 沈洪涛, 周艳坤. 环境执法监督与企业环境绩效: 来自环保约谈的准自然实验证据[J]. 南开管理评论, 2017(6): 73-82. doi: 10.3969/j.issn.1008-3448.2017.06.008 [26] 赵阳, 沈洪涛, 刘乾. 中国的边界污染治理——基于环保督察中心试点和微观企业排放的经验证据[J]. 经济研究, 2021(7): 113-126. [27] 叶金珍, 安虎森. 开征环保税能有效治理空气污染吗[J]. 中国工业经济, 2017(5): 54-74. [28] AROURI M E H, YOUSSEF A B, MHENNI H, et al. Energy consumption, economic growth and CO2 emissions in Middle East and North African countries[J]. Energy policy, 2012, 45: 342-349. doi: 10.1016/j.enpol.2012.02.042 [29] 黄世忠. 支撑ESG的三大理论支柱[J]. 财会月刊, 2021(19): 3-10. [30] 苏冬蔚, 连莉莉. 绿色信贷是否影响重污染企业的投融资行为?[J]. 金融研究, 2018(12): 123-137. [31] 宋德勇, 朱文博, 丁海. 企业数字化能否促进绿色技术创新?——基于重污染行业上市公司的考察[J]. 财经研究, 2022(4): 34-48. [32] 钟腾, 罗吉罡, 汪昌云. 地方政府人才引进政策促进了区域创新吗?——来自准自然实验的证据[J]. 金融研究, 2021(5): 135-152. -

点击查看大图

点击查看大图

图(2) / 表(9)

计量

- 文章访问数: 731

- HTML全文浏览量: 610

- PDF下载量: 46

- 被引次数: 0