How Does Selective Industrial Policy Affect Business Performance?Empirical Evidence from the Qualification of High-tech Enterprises

-

摘要: 以高企资质认定政策为准自然实验, 通过构建渐进双重差分模型, 检验了该政策影响企业绩效的作用效果与微观机理。研究发现, 高企资质认定政策显著抑制了高新技术企业的企业绩效, 影响的方向和程度则取决于外部市场与政府的调节作用, 地区过度竞争与政府过度干预不利于提升高企资质认定政策的实施效果, 相反, 提升地区市场化与行业市场化程度有助于更好地发挥政策效果。研究还发现, 高企资质认定政策的实施一方面导致了高新技术企业的“高投资、低效率”问题, 另一方面引致了高新技术企业的研发操纵行为。本研究不仅揭示了当下选择性产业政策实施的困境, 而且厘清了可能造成选择性产业政策产生扭曲效应的作用机理, 对于进一步完善中国产业政策的制定具有重要的启示意义。Abstract: Taking the high-level enterprise qualification policy as a quasi-natural experiment, the paper aims to test the effect and micro-mechanism of high-level enterprise qualification policy on corporate performance through a progressive double difference model. It is found that compared with non-high-tech enterprises, the high-tech qualification certification policy significantly inhibits the performance of high-tech enterprises; however, the direction and degree of high-tech qualification certification policies affecting corporate performance also depend on the regulatory role of external markets and the government; excessive regional competition and excessive government intervention are not conducive to improving the effectiveness of high-level enterprise qualification policy; on the contrary, increasing the degree of regional marketization and industrial marketization will help to better exert the policy effects of high-level enterprise qualification policy. It is also concluded that the implementation of the high-enterprise qualification policy on the one hand led to the"high investment and low efficiency"problem of high-tech enterprises, and on the other hand caused the R & D manipulation behavior of high-tech enterprises. The findings not only reveal the current dilemma of the implementation of selective industrial policies, but also clarify the mechanism that may cause distortion effects of selective industrial policies, which has important implications for further improving China's industrial policy formulation.

-

表 1 变量定义与描述性统计结果

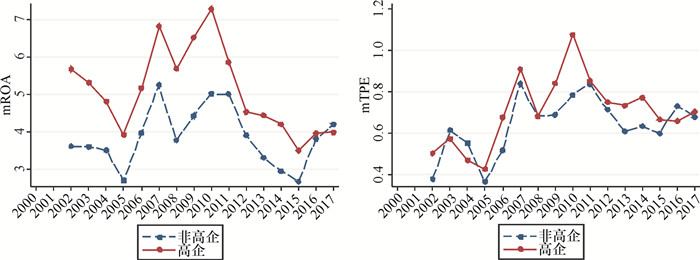

变量类别 变量名 代码 测度方法 均值 标准差 被解释变量 总资产收益率 ROA 净利润/总资产 4.521 6.187 真实业绩 TPE 息税前利润-应计可操纵项目 0.069 0.094 财务绩效 Earn3 未来三年营业利润均值/总资产 0.052 0 0.070 解释变量 高新技术企业 did 虚拟变量(0,1) 0.270 0.444 企业规模 Size 年末总资产的对数值 7.924 1.285 资产负债率 Lev 总负债/总资产 0.466 0.193 企业年龄 Age 企业成立年份 13.980 5.816 控制变量 企业成长性 Grow 主营业务收入增长率 0.182 0.368 企业创新投入 Int 无形资产净额/总资产 0.044 0.048 流动比率 Liq 流动资产/流动负债 1.884 1.640 经营现金流 cfo 经营活动现金流量/总资产 0.054 0.078  下载: 导出CSV

下载: 导出CSV

表 2 基准回归结果

变量 (1) (2) (3) (4) ROA TPE ROA TPE 匹配前 匹配后 did -2.070 5*** -0.006 4*** -0.640 5** -0.004 4** (0.166 5) (0.001 8) (0.252 4) (0.002 1) size -1.133 7*** 0.011 1*** 0.137 3 0.011 4*** (0.118 8) (0.001 4) (0.180 6) (0.001 8) lev -9.224 8*** -0.001 1 -9.906 2*** 0.009 7 (0.501 1) (0.005 1) (0.837 7) (0.007 9) age -0.585 0*** -0.002 8** -0.770 4*** -0.002 2 (0.179 2) (0.001 3) (0.212 9) (0.001 9) grow 3.718 2*** 0.025 1*** 3.462 8*** 0.027 3*** (0.127 4) (0.001 6) (0.202 4) (0.002 7) Int -9.802 5*** -0.018 6 -8.816 3*** -0.003 2 (1.559 3) (0.014 4) (2.411 1) (0.022 4) cfo 24.853 5*** 1.091 9*** 21.552 3*** 1.104 3*** (0.797 2) (0.008 1) (1.379 1) (0.011 6) Liq -0.347 6*** 0.000 9*** -0.132 1** 0.001 1* (0.027 5) (0.000 3) (0.065 9) (0.000 6) Cons 18.954 6*** -0.076 8*** 11.118 0*** -0.091 0*** (1.174 6) (0.012 4) (1.680 7) (0.016 8) 个体固定 Y Y Y Y 年份固定 Y Y Y Y N 35 778 26 902 9 687 9 078 R2 0.304 0.708 0.239 0.751 注:***、**与*分别表示通过1%、5%和10%水平的显著性,括号内数值为稳健标准误,N表示样本数量。

下载: 导出CSV

表 3 安慰剂检验结果

变量 (1) (2) (3) (4) (5) (6) ROA TPE ROA TPE ROA TPE 2005年 2006年 2007年 group*after -0.467 1 -0.001 8 -0.566 1 0.000 4 -0.105 4 -0.005 9 (0.382 1) (0.002 8) (0.403 7) (0.003 0) (0.400 2) (0.003 7) group 0.830 5** 0.002 0 0.958 9** 0.000 9 0.648 5* 0.009 6*** (0.374 6) (0.002 5) (0.408 6) (0.002 9) (0.356 0) (0.003 0) After 1.519 4*** 0.015 4*** 1.559 2*** 0.014 5*** 1.379 4*** 0.019 0*** (0.494 1) (0.003 8) (0.494 2) (0.003 8) (0.493 8) (0.004 4) 控制变量 Y Y Y Y Y Y 行业固定 Y Y Y Y Y Y 城市固定 Y Y Y Y Y Y 时间固定 Y Y Y Y Y Y N 3 199 2 915 3 199 2 915 3 199 2 915 R2 0.566 0 0.823 8 0.565 5 0.823 6 0.563 2 0.798 9

下载: 导出CSV

表 4 更改被解释变量构建方法的稳健性检验结果

变量 Earn3 Earn3 ROS ROS did -0.012 0*** -0.008 7*** -0.018 7*** -0.014 9*** (0.003 8) (0.003 3) (0.006 6) (0.005 6) 控制变量 N Y N Y 个体固定 Y Y Y Y 年份固定 Y Y Y Y N 9 435 9 307 10 020 9 688 R2 0.020 0.194 0.011 0.149

下载: 导出CSV

表 5 控制其他政策影响的稳健性检验结果

变量 ROA ROA TPE TPE did -0.720 3** -0.639 4** 0.002 0 -0.004 4** (0.311 5) (0.252 2) (0.004 4) (0.002 1) Ten -0.521 0 0.316 8 -0.004 1 0.008 2** (0.630 4) (0.527 9) (0.008 2) (0.004 1) 控制变量 N Y N Y 个体固定 Y Y Y Y 时间固定 Y Y Y Y N 9 986 9 687 9 189 9 078 R2 0.037 0.239 0.024 0.752

下载: 导出CSV

表 6 地区竞争、政府干预对高企资质认定政策实施的影响

变量 ROA TPE ROA TPE ROA TPE ROA TPE 地区竞争较弱 地区竞争较强 政府干预较弱 政府干预较强 did -0.438 7 -0.003 1 -0.881 0*** -0.007 1*** -0.096 3 -0.003 5 -0.909 6*** -0.005 1* (0.370 9) (0.003 1) (0.302 7) (0.002 7) (0.395 3) (0.003 1) (0.329 5) (0.002 9) 控制变量 Y Y Y Y Y Y Y Y 个体固定效应 Y Y Y Y Y Y Y Y 时间固定效应 Y Y Y Y Y Y Y Y N 4 048 3 791 5 639 5 287 4 035 3 752 5 652 5 326 R2 0.204 0.744 0.252 0.753 0.211 0.771 0.262 0.740

下载: 导出CSV

表 7 行业市场环境、地区市场环境对高企资质认定政策实施的影响

ROA TPE ROA TPE ROA TPE ROA TPE 高竞争行业 低竞争行业 东部地区 中西部地区 did -0.516 8 0.000 7 -0.760 5** -0.009 1*** -0.013 7 -0.004 2 -0.753 0** -0.005 7** (0.366 3) (0.002 9) (0.343 9) (0.003 1) (0.453 6) (0.004 3) (0.310 8) (0.002 6) 控制变量 Y Y Y Y Y Y Y Y 个体固定效应 Y Y Y Y Y Y Y Y 时间固定效应 Y Y Y Y Y Y Y Y N 4 772 4 495 4 915 4 583 2 890 2 635 6 797 6 443 R2 0.236 0.752 0.250 0.753 0.245 0.749 0.243 0.755

下载: 导出CSV

表 8 企业投资效率机制检验结果

变量 无效率投资 投资不足 过度投资 did 0.004 3** 0.003 9 0.010 1*** (0.002 0) (0.002 6) (0.003 4) 控制变量 Y Y Y 个体固定 Y Y Y 时间固定 Y Y Y N 6 938 3 735 3 203 R2 0.021 0.013 0.016

下载: 导出CSV

-

[1] AGHION P, CAI J, DEWATRIPONT M, et al. Industrial policy and competition[J]. American Economic Journal: Macroeconomics, 2015, 7(4): 1-32. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1811643 [2] 黎文靖, 郑曼妮.实质性创新还是策略性创新?---宏观产业政策对微观企业创新的影响[J].经济研究, 2016(4): 60-73. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201604005.htm [3] 张莉, 朱光顺, 李世刚, 等.市场环境、重点产业政策与企业生产率差异[J].管理世界, 2019(3): 114-126. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201903011.htm [4] BECKMAN C M, BURTON M D, O'REILLY C. Early teams: the impact of team demography on VC financing and going public[J]. Journal of Business Venturing, 2007, 22(2): 147-173. doi: 10.1016/j.jbusvent.2006.02.001 [5] 张祥建, 徐晋, 徐龙炳.高管精英治理模式能够提升企业绩效吗?---基于社会连带关系调节效应的研究[J].经济研究, 2015(3): 100-114. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201503009.htm [6] 胡望斌, 张玉利, 杨俊.同质性还是异质性:创业导向对技术创业团队与新企业绩效关系的调节作用研究[J].管理世界, 2014(6): 92-109, 187-188. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201406011.htm [7] 郭玥.政府创新补助的信号传递机制与企业创新[J].中国工业经济, 2018(9): 98-116. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY201809006.htm [8] 张维迎.一些制度性因素阻碍创新[N].中国改革报, 2017-07-03(011). [9] 林毅夫.潮涌现象与发展中国家宏观经济理论的重新构建[J].经济研究, 2007(1): 126-131. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ200701010.htm [10] 王克敏, 刘静, 李晓溪.产业政策、政府支持与公司投资效率研究[J].管理世界, 2017(3): 113-124. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201703009.htm [11] 张新民, 张婷婷, 陈德球.产业政策、融资约束与企业投资效率[J].会计研究, 2017(4): 12-18, 95. https://www.cnki.com.cn/Article/CJFDTOTAL-KJYJ201704002.htm [12] 钱雪松, 康瑾, 唐英伦, 等.产业政策、资本配置效率与企业全要素生产率---基于中国2009年十大产业振兴规划自然实验的经验研究[J].中国工业经济, 2018(8): 42-59. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY201808004.htm [13] 张维迎.是什么在推动中国经济的高增长[J].中国企业家, 2004(14): 92-93. https://www.cnki.com.cn/Article/CJFDTOTAL-ZGQY200414020.htm [14] 杨兴全, 尹兴强, 孟庆玺.谁更趋多元化经营:产业政策扶持企业抑或非扶持企业?[J].经济研究, 2018(9): 133-150. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201809010.htm [15] 蔡庆丰, 田霖.产业政策与企业跨行业并购:市场导向还是政策套利[J].中国工业经济, 2019(1): 81-99. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY201901008.htm [16] 杨国超, 刘静, 廉鹏, 等.减税激励、研发操纵与研发绩效[J].经济研究, 2017(8): 110-124. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201708009.htm [17] 汪冲, 江笑云.研发税收激励、企业资格认定与减免可持续性[J].经济研究, 2018(11): 65-80. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201811005.htm [18] 赵璨, 王竹泉, 杨德明, 等.企业迎合行为与政府补贴绩效研究---基于企业不同盈利状况的分析[J].中国工业经济, 2015(7): 130-145. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY201507010.htm [19] 江小娟.经济转型时期的产业政策[M].上海: 上海三联书店, 1996. [20] SHLEIFER A, VISHNY R W. Politicians and firms[J]. The Quarterly Journal of Economics, 1994, 109(4): 995-1025. [21] 章卫东, 张江凯, 成志策, 等.政府干预下的资产注入、金字塔股权结构与公司绩效---来自我国地方国有控股上市公司资产注入的经验证据[J].会计研究, 2015(3): 42-49, 94. https://www.cnki.com.cn/Article/CJFDTOTAL-KJYJ201503006.htm [22] 周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究, 2007(7): 36-50. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ200707006.htm [23] 李世奇, 朱平芳.地方政府研发补贴的区域竞争[J].系统工程理论与实践, 2019(4): 867-880. https://www.cnki.com.cn/Article/CJFDTOTAL-XTLL201904006.htm [24] 江飞涛, 李晓萍.改革开放四十年中国产业政策演进与发展---兼论中国产业政策体系的转型[J].管理世界, 2018(10): 73-85. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201810009.htm [25] 侯方宇, 杨瑞龙.新型政商关系、产业政策与投资"潮涌现象"治理[J].中国工业经济, 2018(5): 62-79. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY201805004.htm [26] 戴魁早, 刘友金.行业市场化进程与创新绩效---中国高技术产业的经验分析[J].数量经济技术经济研究, 2013(9): 37-54. https://www.cnki.com.cn/Article/CJFDTOTAL-SLJY201309003.htm [27] SCHMIDT K M. Managerial incentives and product market competition[J]. The Review of Economic Studies, 1997, 2: 2. http://restud.oxfordjournals.org/content/64/2/191.short [28] 邱洋冬, 陶锋.选择性产业政策提升了企业风险承担水平吗?---基于高新技术企业资质认定的证据[J].经济科学, 2019(1): 50-62. https://www.cnki.com.cn/Article/CJFDTOTAL-JJKX202001005.htm [29] 孙早, 席建成.中国式产业政策的实施效果:产业升级还是短期经济增长[J].中国工业经济, 2015(7): 52-67. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY201507005.htm [30] CORNETT M M, MARCUS A J, TEHRANIAN H. Corporate governance and pay-for-performance: the impact of earnings management[J]. Journal of Financial Economics, 2008, 87(2): 357-373. [31] CIFTCI M, CREADY W M. Scale effects of R & amp; D as reflected in earnings and returns[J]. Social Science Electronic Publishing, 2011, 52(1): 0-80. [32] 周玉龙, 杨继东, 黄阳华, 等.高铁对城市地价的影响及其机制研究---来自微观土地交易的证据[J].中国工业经济, 2018(5): 118-136. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY201805007.htm [33] 吴超鹏, 唐菂.知识产权保护执法力度、技术创新与企业绩效---来自中国上市公司的证据[J].经济研究, 2016(11): 125-139. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201611011.htm [34] RICHARDSON S. Over-investment of free cash flow[J]. Review of Accounting Studies, 2006, 11(2-3): 159-189. -

点击查看大图

点击查看大图

图(2) / 表(8)

计量

- 文章访问数: 367

- HTML全文浏览量: 259

- PDF下载量: 16

- 被引次数: 0