Spatiotemporal Evolution and the Interaction of the Coupling Coordinative Development Between Digital Finance and Technological Innovation in China

-

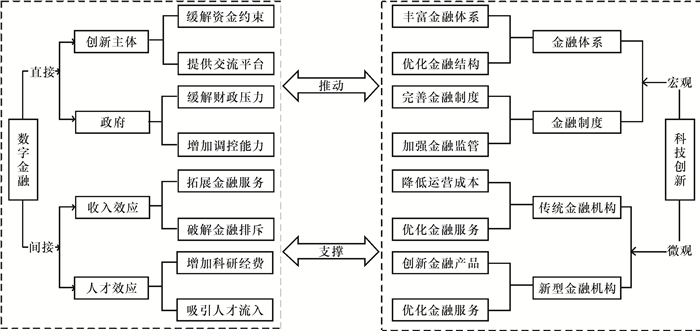

摘要: 基于中国2011-2018年291个地市的面板数据,构建包含政府、企业、科研院校的科技创新评价体系,分析数字金融与科技创新之间耦合协调发展关系的时空演变,并使用空间联立方程模型对数字金融与科技创新之间的交互影响进行实证研究。结果表明:我国数字金融与科技创新之间的耦合协调度呈现东高西低、南高北低的分布特征;随着经济结构的转型升级,二者的耦合协调状况逐渐得到改善,越来越多的地区从耦合失调阶段进入耦合协调阶段, 但是目前数字金融的发展态势显著超前于科技创新。未来应摒弃重视数字金融发展速度、忽视发展质量的观念,在加强监管的同时,提升数字金融服务科技创新的能力和水平,进而推动数字金融与科技创新的协调发展。Abstract: Based on the panel data of 291 cities in China from 2011 to 2018, scientific and technological innovation evaluation system involved in governments, enterprises, and scientific research institutions is constructed to analyze the spatiotemporal evolution of the coupling and coordinative development relationship between digital finance and technological innovation, and the spatial simultaneous equation model is used to quantitatively analyze the interaction between digital finance and technological innovation. The results show that the degree of coupling and coordination between China' digital finance and technological innovation presents a distribution characteristic of being high in the east and low in the west, high in the south and low in the north; with the transformation and upgrading of the economic structure, the coupling and coordination of the two have gradually been improved, while more regions enter the stage of coupling and coordination from the stage of coupling imbalance, but the current development of digital finance is clearly ahead of technological innovation. In the future, it is necessary to abandon the misconception of focusing on the development speed of digital finance and neglecting the quality of development. While strengthening digital financial supervision, it is necessary to enhance technological innovation in digital financial services, and promote the coordinated development of digital finance and technological innovation.

-

表 1 科技创新评价指标体系

一级指标 具体指标 指标权重 政府

S1地方政府财政科技拨款与地方财政支出之比 0.051 地方政府财政教育拨款与地方财政支出之比 0.033 科研院所

S2R&D经费内部支出 0.062 R&D项目人员 0.039 SCI论文数量 0.021 科研机构数量 0.058 企业

S3R&D经费内部支出 0.014 R&D项目人员 0.071 研发经费 0.043 研发机构数量 0.032 新增企业注册数量 0.065 新增外来法人投资的笔数 0.024 新增风险投资的企业数量 0.031 高校

S4R&D经费内部支出 0.052 R&D项目人员 0.036 SCI论文数量 0.028 成果

S5新增发明专利授权数量 0.181 新增实用新型专利公开数量 0.032 新增商标注册数量 0.066 新增外观设计专利公开数量 0.061  下载: 导出CSV

下载: 导出CSV

表 2 2011-2018年数字金融与科技创新耦合协调情况分析

年份 数字金融综合指数(μ1) 科技创新综合指数(μ2) 耦合度(C) 综合协调指数(T) 耦合协调度(D) 2011 0.135 0.112 0.830 0.319 0.255 2012 0.244 0.252 0.930 0.373 0.342 2013 0.357 0.332 0.963 0.430 0.414 2014 0.403 0.403 0.962 0.453 0.438 2015 0.471 0.522 0.963 0.487 0.473 2016 0.575 0.603 0.952 0.539 0.521 2017 0.647 0.611 0.943 0.575 0.552 2018 0.668 0.632 0.941 0.585 0.562

下载: 导出CSV

表 3 耦合协调类型

年份 科技创新滞后型 科技创新平衡型 科技创新超前型 2011 5 286 0 2012 22 269 0 2013 61 230 0 2014 85 206 0 2015 113 178 0 2016 115 176 0 2017 166 125 0 2018 179 112 0

下载: 导出CSV

表 4 综合协调指数地区分布情况

年份 中度失调 濒临失调 勉强协调 中级协调 极度协调 2011 201 49 39 2 0 2012 175 53 35 28 0 2013 136 60 47 48 0 2014 118 78 40 55 0 2015 94 72 54 70 1 2016 62 66 61 90 12 2017 39 68 65 89 30 2018 39 67 56 93 36

下载: 导出CSV

表 5 耦合协调度地区分布情况

年份 中度失调 濒临失调 勉强协调 中级协调 极度协调 2011 258 33 0 0 0 2012 201 53 36 1 0 2013 144 68 43 36 0 2014 119 83 45 44 0 2015 101 66 56 67 1 2016 76 54 60 93 8 2017 65 48 59 89 30 2018 63 51 51 91 35

下载: 导出CSV

表 6 空间相关性检验

年份 距离衰减矩阵 经济距离矩阵 反经济距离矩阵 数字金融 科技创新 数字金融 科技创新 数字金融 科技创新 2011 0.296***(9.916) 0.306***(10.264) 0.259***(9.49) 0.234***(8.641) 0.46***(12.066) 0.611***(16.014) 2012 0.337***(11.263) 0.293***(9.832) 0.324***(11.842) 0.213***(7.872) 0.53***(13.867) 0.573***(15.035) 2013 0.34***(11.358) 0.326***(10.942) 0.324***(11.824) 0.26***(9.589) 0.53***(13.853) 0.509***(13.384) 2014 0.279***(9.339) 0.27***(9.084) 0.274***(10.022) 0.186***(6.878) 0.452***(11.842) 0.488***(12.816) 2015 0.318***(10.61) 0.335***(11.236) 0.296***(10.812) 0.279***(10.263) 0.500***(13.079) 0.583***(15.294) 2016 0.314***(10.49) 0.282***(9.468) 0.284***(10.41) 0.206***(7.591) 0.523***(13.662) 0.55***(14.421) 2017 0.354***(11.815) 0.314***(10.533) 0.336***(12.269) 0.236***(8.696) 0.551***(14.414) 0.585***(15.355) 2018 0.408***(13.582) 0.348***(11.677) 0.403***(14.702) 0.275***(10.114) 0.598***(15.623) 0.639***(16.772) 注:***、**、*分别代表在1%、5%、10%水平上显著,括号内数据为t统计量。下表同。

下载: 导出CSV

表 7 科技创新对数字金融的影响

变量 距离衰减 经济距离 反经济距离 深度 总指数 广度 深度 总指数 广度 深度 总指数 广度 inn 0.021**

(2.15)0.022***

(3.71)0.021***

(3.32)0.023**

(2.22)0.022***

(3.37)0.023***

(4.01)0.032***

(4.22)0.032***

(5.41)0.031***

(6.16)W×inn 0.035***

(8.21)0.043***

(10.33)0.059***

(6.39)0.061***

(9.24)0.071***

(9.78)0.079***

(9.72)0.069***

(5.13)0.071***

(7.62)0.037

(1.12)W×fin 0.376***

(9.14)0.356***

(9.71)0.511***

(15.87)0.514***

(8.44)0.525***

(9.75)0.523***

(9.83)0.553***

(9.66)0.531***

(10.25)0.501***

(11.36)eco 0.294**

(2.27)0.432***

(18.29)0.232***

(7.03)0.407***

(4.95)0.253***

(6.24)0.342***

(6.15)0.396***

(4.69)0.245***

(5.96)0.345***

(5.99)gov -0.100

(1.09)-0.043

(-0.89)-0.012

(-0.16)-0.100

(-1.11)-0.035

(-0.76)-0.084

(-0.19)-0.112

(-1.04)-0.176

(-1.32)-0.021

(-0.28)edu 0.018

(1.18)0.081***

(5.72)0.028*

(1.80)0.067

(1.06)0.063***

(4.16)0.061

(1.17)0.067

(1.05)0.069***

(5.60)0.071

(1.52)med -0.059

(1.01)-0.099**

(-2.44)-0.083*

(-1.79)-0.043

(-0.40)0.032***

(-7.17)-0.013

(-0.12)-0.009

(-0.75)-0.164**

(-2.16)-0.029

(-0.87)固定效应 是 是 是 是 是 是 是 是 是 R2 0.836 0.871 0.879 0.845 0.866 0.867 0.885 0.891 0.893 N 2 328 2 328 2 328 2 328 2 328 2 328 2 328 2 328 2 328

下载: 导出CSV

表 8 数字金融对科技创新的影响

变量 距离衰减矩阵 经济距离矩阵 反经济距离矩阵 总体 人均 面积 总体 人均 面积 总体 人均 面积 fin 0.106**

(2.24)0.107***

(11.23)0.157***

(6.84)0.113**

(2.11)0.114***

(12.66)0.172***

(9.21)0.107***

(6.78)0.118***

(13.12)0.185***

(8.49)W×fin 0.235***

(5.36)0.225***

(9.18)0.226***

(6.52)0.278***

(7.24)0.211***

(11.02)0.244***

(3.99)0.203***

(5.65)0.177***

(8.17)0.118***

(7.43)W×inn 0.112***

(6.12)0.103***

(9.45)0.125***

(8.36)0.132***

(6.22)0.126***

(9.38)0.174***

(7.91)0.149***

(6.58)0.165***

(8.77)0.131***

(9.04)eco 0.286*

(1.76)0.241***

(17.91)0.189*

(1.81)0.181*

(1.89)0.155***

(15.11)0.179*

(1.62)0.129***

(3.55)0.136***

(10.87)0.141***

(3.74)gov 0.078**

(2.42)0.108***

(19.01)0.087***

(3.59)0.082***

(3.43)0.081***

(19.98)0.087***

(3.65)0.082***

(3.40)0.169***

(17.30)0.191***

(3.78)edu 0.025

(1.14)0.135***

(9.59)0.023

(1.31)0.022

(1.05)0.120***

(8.71)0.021

(1.61)0.124

(1.34)0.073***

(5.41)0.024

(1.56)med 0.130***

(3.81)0.049

(1.54)0.132***

(3.89)0.089**

(2.24)0.136***

(5.98)0.087*

(1.76)0.043

(1.12)0.079*

(1.99)0.048

(1.32)固定效应 是 是 是 是 是 是 是 是 是 R2 0.871 0.881 0.896 0.902 0.917 0.943 0.883 0.876 0.894 N 2 328 2 328 2 328 2 328 2 328 2 328 2 328 2 328 2 328

下载: 导出CSV

-

[1] KE MASKUS, RM NEUMANN, T SEIDEL. How national and international financial development affect industrial R & D[J]. European Economic Review, 2011, 56(1): 72-83. [2] MEIERRIEKS D. Financial development and innovation: is there evidence of a schumpeterian finance-innovation nexus?[J]. Annals of Economics and Finance, 2015, 15(2): 61-81. [3] 庄毓敏, 储青青, 马勇. 金融发展、企业创新与经济增长[J]. 金融研究, 2020(4): 11-30. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ202004002.htm [4] 张勋, 万广华, 张佳佳, 等. 数字经济、普惠金融与包容性增长[J]. 经济研究, 2019(8): 71-86. doi: 10.3969/j.issn.1005-2674.2019.08.008 [5] 邹新月, 王旺. 数字普惠金融对居民消费的影响研究[J]. 金融经济学研究, 2020(4): 133-146. https://www.cnki.com.cn/Article/CJFDTOTAL-JIRO202004010.htm [6] 易行健, 周利. 数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J]. 金融研究, 2018(11): 47-67. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ201811004.htm [7] 张勋, 杨桐, 汪晨, 等. 数字金融发展与居民消费增长: 理论与中国实践[J]. 管理世界, 2020(11): 48-63. doi: 10.3969/j.issn.1002-5502.2020.11.005 [8] 顾夏铭, 陈勇民, 潘士远. 经济政策不确定性与创新——基于我国上市公司的实证分析[J]. 经济研究, 2018(2): 109-123. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201802009.htm [9] 李文贵, 余明桂. 民营化企业的股权结构与企业创新[J]. 管理世界, 2015(4): 112-125. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201504013.htm [10] 鲁桐, 党印. 公司治理与技术创新: 分行业比较[J]. 经济研究, 2014(6): 115-128. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201406009.htm [11] 唐文进, 李爽, 陶云清. 数字普惠金融发展与产业结构升级——来自283个城市的经验证据[J]. 广东财经大学学报, 2019(6): 35-49. https://www.cnki.com.cn/Article/CJFDTOTAL-SONG201906008.htm [12] 汪亚楠, 徐枫, 郑乐凯. 数字金融能驱动城市创新吗?[J]. 证券市场导报, 2020(7): 9-19. https://www.cnki.com.cn/Article/CJFDTOTAL-ZQDB202007002.htm [13] 梁榜, 张建华. 数字普惠金融发展能激励创新吗?——来自中国城市和中小企业的证据[J]. 当代经济科学, 2019(5): 74-86. https://www.cnki.com.cn/Article/CJFDTOTAL-DJKX201905008.htm [14] 李春涛, 闫续文, 宋敏, 等. 金融科技与企业创新——新三板上市公司的证据[J]. 中国工业经济, 2020(1): 81-98. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY202001006.htm [15] 谢雪燕, 朱晓阳. 数字金融与中小企业技术创新——来自新三板企业的证据[J]. 国际金融研究, 2021(1): 87-96. [16] ROMER P M. Endogenous technological change [J]. Journal of Political Economy, 1990, 98(5): 1002-1037. [17] 王仁祥, 杨曼. 科技创新与金融创新耦合关系及其对经济效率的影响——来自35个国家的经验证据[J]. 软科学, 2015(1): 33-36+41. https://www.cnki.com.cn/Article/CJFDTOTAL-XUXI201501008.htm [18] 聂秀华. 数字金融促进中小企业技术创新的路径与异质性研究[J]. 西部论坛, 2020(4): 37-49. https://www.cnki.com.cn/Article/CJFDTOTAL-CQSY202004005.htm [19] 侯世英, 宋良荣. 数字金融对地方政府债务融资的影响[J]. 财政研究, 2020(9): 52-64. https://www.cnki.com.cn/Article/CJFDTOTAL-CZYJ202009005.htm [20] 陆岷峰. 金融科技与科技金融: 相互赋能与共生发展策略研究——基于科技、金融、经济生态圈视角[J]. 金融教育研究, 2020(1): 17-23. https://www.cnki.com.cn/Article/CJFDTOTAL-JXJR202001002.htm [21] 邱晗, 黄益平, 纪洋. 金融科技对传统银行行为的影响——基于互联网理财的视角[J]. 金融研究, 2018(11): 17-29. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ201811002.htm [22] 战明华, 汤颜菲, 李帅. 数字金融发展、渠道效应差异和货币政策传导效果[J]. 经济研究, 2020(6): 22-38. doi: 10.3969/j.issn.1673-291X.2020.06.011 [23] 杨东. 监管科技: 金融科技的监管挑战与维度建构[J]. 中国社会科学, 2018(5): 69-91, 205-206. https://www.cnki.com.cn/Article/CJFDTOTAL-ZSHK201805004.htm [24] 朱建华, 王虹吉, 郑鹏. 贵州省循环经济与绿色金融耦合协调发展研究[J]. 经济地理, 2019(12): 119-128. https://www.cnki.com.cn/Article/CJFDTOTAL-JJDL201912015.htm [25] 徐玉莲, 王玉冬, 林艳. 区域科技创新与科技金融耦合协调度评价研究[J]. 科学学与科学技术管理, 2011(12): 116-122. https://www.cnki.com.cn/Article/CJFDTOTAL-KXXG201112018.htm [26] 张可. 经济集聚与区域创新的交互影响及空间溢出[J]. 金融研究, 2019(5): 96-114. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ201905006.htm [27] 郭峰, 王靖一, 王芳, 等. 测度中国数字普惠金融发展: 指数编制与空间特征[J]. 经济学(季刊), 2020(4): 1401-1418. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXU202004013.htm [28] 唐松, 伍旭川, 祝佳. 数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J]. 管理世界, 2020(5): 52-66, 9. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ202005006.htm -

点击查看大图

点击查看大图

图(2) / 表(8)

计量

- 文章访问数: 1009

- HTML全文浏览量: 607

- PDF下载量: 33

- 被引次数: 0