Climate Policy Uncertainty and Corporate Asset-Debt Maturity Mismatch

-

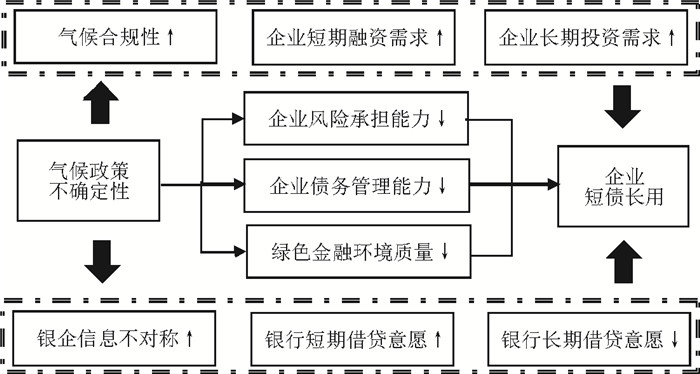

摘要: 构建企业层面的气候政策不确定性指数,基于中国2007—2022年上市公司数据,实证检验气候政策不确定性对企业短债长用的影响。研究发现,气候政策不确定性通过降低企业风险承担能力、债务管理能力以及外部绿色金融环境质量加剧企业短债长用的程度;异质性检验发现,在市场竞争越温和的地区和内部控制体系越严格、气候信息披露质量越高的企业,气候政策不确定性对企业短债长用的加剧程度有所缓解。此外,气候政策不确定性不仅加剧了企业短债长用,而且不利于企业的高质量成长并增加了股价崩盘风险。本文拓展了气候政策不确定性与企业投融资领域的相关研究,为新兴市场国家统筹协调气候政策与金融借贷政策提供了学理支持。Abstract: This study introduces an index to quantify climate policy uncertainty at the level of enterprise and analyzes its effects on the corporate asset-debt maturity mismatch among Chinese A-share listed companies from 2007 to 2022. The findings reveal that climate policy uncertainty intensifies the preference for short-term debt. The heterogeneity analysis indicates that this uncertainty undermines the corporate risk-taking abilities, debt management, and access to green finance. Nonetheless, the adverse effects are mitigated in regions with less intense competition and companies with stringent internal controls and transparent climate information disclosure. Besides amplifying the corporate asset-debt maturity mismatch, climate policy uncertainty also stifles high-quality growth and escalates stock price crash risk. This research contributes to understanding the complex interplay between climate policy uncertainty and corporate financial strategies, offering insights for harmonizing climate policies and financial lending policies in emerging markets.

-

表 1 中国的气候政策体系

气候政策类别 气候政策措施细节举例 控制非二氧化碳温室气体排放 对HFC-23提供补贴;控制甲烷排放;控制含氟温室气体排放;积极推广使用低全球变暖潜力(GWP)的制冷剂;控制HFCs的排放 增加碳汇 天然林保护政策、植树造林政策;退耕还林还草政策、湿地保护政策;碳汇交易政策;海洋碳汇提升政策 调整产业结构 推进绿色制造;鼓励新能源产业发展政策;落后产能淘汰制度;低碳技术改造;碳排放交易试点;高碳行业低碳重组 优化能源结构 加快构建供电基础设施网络体系;用能指标管理制度;可再生能源电价补贴; 推动北方地区清洁取暖制度;提高风电、太阳能等非化石能源占比 健全低碳发展机制 国家核证自愿减排量政策;低碳城市试点政策;千企节能行动政策;新能源示范城市政策 适应气候变化 气候适应型城市试点政策;《国家适应气候变化战略2035》;气候适应性基础设施建设;减少水土流失政策 减污降碳协同增效 双碳目标和“1+N”政策体系;十四五规划推进污染和碳减排的协同控制;重点行业节能减排  下载: 导出CSV

下载: 导出CSV

表 2 变量的定义和计算方法

变量类型 变量符号 变量名称 变量说明 被解释变量 SDLA 企业短债长用 短期负债/总负债-短期资产/总资产 解释变量 cpu 气候政策不确定性 宏观气候政策不确定性指数与企业气候风险指数交互得出 控制变量 Roa 资产报酬率 (当年净利润+利息费用+所得税)/平均资产总额 TobinQ 企业价值率 企业价值/企业年末总资产 Ntds 非债务税盾 企业年末折旧摊销/企业年末总资产 Growth 营业收入增长率 (营业收入-上期营业收入)/上期营业收入-1 Top1 股权集中度 年末企业第一大股东持股比例 Cflow 企业现金流 经营活动的现金流净额/总资产 Size 公司规模 年末总营业收入取自然对数 Tang 有形资产比例 固定资产/总资产 Gdprate 经济增长速率 (本期实际GDP-上期实际GDP)/上期实际GDP M2 广义货币供给率 (本期货币供给量-上期货币供给量)/上期货币供给量 PMI 制造业采购经理指数 将国家统计局发布的PMI月度指数算术平均转化为年度值 Gov 地方政府产业支持 企业行业在属于地方五年规划重点支持产业,赋值为1,否则为0

下载: 导出CSV

表 3 变量描述性统计

变量 Obs Mean SD Min Median Max SDLA 42 615 0.120 0.260 -0.750 0.151 0.710 cpu 42 615 0.004 0.004 0.000 0.003 0.056 TobinQ 42 615 1.887 1.354 0.625 1.479 31.400 top1 42 615 35.812 15.041 3.620 33.985 87.700 Growth 42 615 0.000 0.003 -0.001 0.000 0.251 Roa 42 615 0.042 0.053 -0.554 0.035 0.400 cflow 42 615 0.056 0.075 -0.565 0.053 0.771 Tang 42 615 0.415 0.180 0.005 0.410 0.960 Size 42 615 22.059 1.497 14.779 21.925 28.830 Ntds 42 615 0.026 0.017 0.000 0.024 0.123 M2 42 615 0.137 0.050 0.080 0.125 0.280 gdpgrowth 42 615 0.077 0.028 0.020 0.075 0.140 PMI 42 615 0.505 0.017 0.470 0.504 0.550 Gov 42 615 0.502 0.500 0.000 1.000 1.000

下载: 导出CSV

表 4 基准回归结果

变量 (1) (2) (3) (4) (5) SDLA SDLA SDLA SDLA SDLA cpu 2.130***(4.42) 1.577***(2.90) 1.489***(2.97) 1.679***(3.49) 1.269**(2.31) TobinQ -0.001*(-1.77) -0.001(-1.60) Top1 -0.001***(-4.19) -0.001***(-4.35) Cflow -0.084***(-4.63) -0.079***(-4.36) Growth 0.001***(4.64) 0.001***(4.66) Roa -0.019(-0.76) -0.019(-0.79) Tang -0.050**(-2.09) -0.049**(-2.03) Size 0.004(1.06) 0.003(0.96) Ntds 3.626***(11.00) 3.646***(11.04) M2 -0.299***(-7.44) Fpi 0.022(0.60) Gdprate -0.002***(-3.30) Gov -0.011***(-2.88) PMI -0.035(-0.52) constant -4.201***(-4.69) -4.604***(-4.69) -5.566***(-5.79) -2.728(-2.35) 2.839**(2.00) 企业固定效应 未控制 控制 控制 控制 控制 行业固定效应 未控制 控制 控制 控制 控制 时间固定效应 未控制 未控制 控制 控制 控制 N 42 615 42 615 42 615 42 615 42 615 调整R2 0.095 7 0.108 4 0.161 0 0.238 7 0.247 1 注: ***、**、*分别表示在1%、5%、10%水平上显著,括号里数值为公司层面聚类稳健标准误下对应的t值。下表同。

下载: 导出CSV

表 5 内生性估计结果

变量 (1) (2) (3) (4) (5) cpu SDLA SDLA SDLA SDLA cpu 2.943**(1.99) 0.955*(1.74) 1.669***(3.46) 1.623***(3.36) cpu_Indrisk 1.368***(26.05) epu 0.166***(17.29) 截距、控制变量 控制 控制 控制 控制 控制 Cragg-Donald Wald F-value 7 636.95 7 636.95 Kleibergen-Paap rk Wald. F statistic 678.41 678.41 企业固定效应 控制 控制 控制 控制 控制 行业固定效应 未控制 未控制 控制 控制 控制 时间固定效应 控制 控制 未控制 控制 控制 城市固定效应 未控制 未控制 未控制 控制 控制 企业-城市联合固定效应 未控制 未控制 未控制 未控制 控制 N 42 242 42 242 42 615 42 615 42 615 调整R2 0.279 9 0.279 9 0.250 9 0.635 1 0.584 1 注: 控制变量为表 4基准回归列举的控制变量,这里不再逐一展示其系数。表 9同。

下载: 导出CSV

表 6 稳健性估计结果

变量 替换因变量 滞后自变量 PSM前 PSM后 替换自变量 滞后控制变量 剔除样本 GLS模型 (1) (2) (3) (4) (5) (6) (7) (8) SFLI SDLA SDLA SDLA SDLA SDLA SDLA SDLA cpu 2.337** 1.412** 1.747*** 1.425*** (2.32) (2.33) (3.76) (7.42) cpu_usa 0.030*** (3.20) cpu_score 1.763** 0.006* 0.009* (2.42) (1.94) (1.74) 截距、控制变量 控制 控制 控制 控制 控制 控制 控制 控制 企业固定效应 控制 控制 控制 控制 控制 控制 控制 控制 行业固定效应 控制 控制 控制 控制 控制 控制 控制 控制 时间固定效应 控制 控制 控制 控制 控制 控制 控制 控制 N 42 615 42 615 42 615 19 812 42 615 36 553 39 753 36 553 调整R2 0.102 9 0.112 4 0.077 3 0.241 8 0.178 7 0.163 2 0.250 4 Wald Chi=4 595

下载: 导出CSV

表 7 机制分析检验

变量 (1) (2) (3) (4) (5) (6) Risk SDLA Debt SDLA Green SDLA cpu -0.553***(-2.83) 1.777***

(3.41)0.368**

(1.97)1.736***

(3.41)-0.336***

(-2.84)1.290**

(1.99)Risk -0.170***

(-5.03)Debt 0.134***

(8.12)Green -0.113**

(-2.18)控制变量 控制 控制 控制 控制 控制 控制 企业固定效应 控制 控制 控制 控制 控制 控制 行业固定效应 控制 控制 控制 控制 控制 控制 时间固定效应 控制 控制 控制 控制 控制 控制 N 42 615 42 615 42 615 42 615 42 615 42 615 调整R2 0.835 5 0.262 8 0.109 5 0.256 7 0.703 0 0.224 8

下载: 导出CSV

表 8 异质性估计结果

变量 (1) (2) (3) (4) (5) (6) 竞争较小 竞争较大 高内部控制质量 低内部控制质量 高质量环境披露 低质量环境披露 SDLA SDLA SDLA SDLA SDLA SDLA cpu 0.508 1.805** 1.214* 1.686** 1.813 1.432** (0.62) (2.27) (1.68) (2.02) (1.53) (2.05) 截距、控制变量 控制 控制 控制 控制 控制 控制 企业固定效应 控制 控制 控制 控制 控制 控制 行业固定效应 控制 控制 控制 控制 控制 控制 时间固定效应 控制 控制 控制 控制 控制 控制 N 19 462 23 153 23 586 19 029 20 500 22 115 调整R2 0.230 4 0.228 0 0.429 7 0.160 5 0.167 2 0.177 5 组间系数检验P值 0.02** 0.01*** 0.01*** 注: 组间系数差异检验的P值采用费舍尔组合检验(抽样1 000次)得到。

下载: 导出CSV

表 9 经济后果检验

变量 (1) (2) (3) (4) TFP-LP TFP-LP Crush Crush cpu×SDLA -3.648*(-1.82) 9.048*(1.71) SDLA -0.175***(-12.77) -0.162***(-9.91) 0.057**(2.31) 0.09***(2.91) 控制变量 是 是 是 是 企业固定效应 是 是 是 是 行业固定效应 是 是 是 是 时间固定效应 是 是 是 是 N 42 615 42 615 42 615 42 615 调整R2 0.900 5 0.902 3 0.107 7 0.109 5

下载: 导出CSV

-

[1] 何裕捷, 郑石明. 中国气候政策扩散路径与机理[J]. 中国人口·资源与环境, 2023(9): 26-37. https://www.cnki.com.cn/Article/CJFDTOTAL-ZGRZ202309003.htm [2] FUSS S, SZOLGAYOVA J, OBERSTEINER M, et al. Investment under market and climate policy uncertainty[J]. Applied Energy, 2008, 85(8): 708-721. doi: 10.1016/j.apenergy.2008.01.005 [3] LEE K, CHO J. Measuring Chinese climate uncertainty[J]. International Review of Economics & Finance, 2023, 88: 891-901. [4] IŞIK C, ONGAN S, OZDEMIR D, et al. Renewable energy, climate policy uncertainty, industrial production, domestic exports/re-exports, and CO2 emissions in the USA: a SVAR approach[J]. Gondwana Research, 2024, 127: 156-164. doi: 10.1016/j.gr.2023.08.019 [5] WANG K H, KAN J M, QIU L, et al. Climate policy uncertainty, oil price and agricultural commodity: from quantile and time perspective[J]. Economic Analysis and Policy, 2023, 78: 256-272. doi: 10.1016/j.eap.2023.03.013 [6] 李增福, 陈俊杰, 连玉君, 等. 经济政策不确定性与企业短债长用[J]. 管理世界, 2022(1): 77-89. doi: 10.3969/j.issn.1002-5502.2022.01.006 [7] 凌润泽, 李彬, 潘爱玲, 等. 供应链金融与企业债务期限选择[J]. 经济研究, 2023(10): 93-113. doi: 10.3969/j.issn.1002-5863.2023.10.023 [8] 刘冲, 曾琪, 刘莉亚. 金融强监管、存贷长期化与企业短债长用[J]. 经济研究, 2023(10): 75-92. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ202310005.htm [9] ADRIAN T, SHIN H S. Liquidity and leverage[J]. Journal of Financial Intermediation, 2010, 19(3): 418-437. doi: 10.1016/j.jfi.2008.12.002 [10] GAVRIILIDIS K. Measuring climate policy uncertainty[J]. Social Science Electronic Publishing, 2021. [11] FAN J P H, TITMAN S, TWITE G. An international comparison of capital structure and debt maturity choices[J]. Journal of Financial and Quantitative Analysis, 2012, 47(1): 23-56. doi: 10.1017/S0022109011000597 [12] MARSHALL B R, NGUYEN H T, NGUYEN N H, et al. Do climate risks matter for green investment?[J]. Journal of International Financial Markets, Institutions and Money, 2021, 75: 101438. doi: 10.1016/j.intfin.2021.101438 [13] 周波, 刘晶. 环境规制、绿色金融发展与工业企业创新——基于长江经济带11个省市的实证研究[J]. 安徽师范大学学报(人文社会科学版), 2023(5): 123-134. https://www.cnki.com.cn/Article/CJFDTOTAL-AHSD202305013.htm [14] HUYNH T D, NGUYEN T H, TRUONG C. Climate risk: the price of drought[J]. Journal of Corporate Finance, 2020, 65: 101750. doi: 10.1016/j.jcorpfin.2020.101750 [15] HOANG K. How does corporate R&D investment respond to climate policy uncertainty? evidence from heavy emitter firms in the United States[J]. Corporate Social Responsibility and Environmental Management, 2022, 29(4): 936-949. doi: 10.1002/csr.2246 [16] SUN G, FANG J, LI T, et al. Effects of climate policy uncertainty on green innovation in Chinese enterprises[J]. International Review of Financial Analysis, 2024, 91: 102960. doi: 10.1016/j.irfa.2023.102960 [17] 陈鹏程, 侯淑贤. 股权激励与企业债务结构——来自A股上市企业的经验证据[J]. 金融教育研究, 2023(2): 16-29. https://www.cnki.com.cn/Article/CJFDTOTAL-JXJR202304002.htm [18] HUANG W. Climate policy uncertainty and green innovation[J]. Economics Letters, 2023, 233: 111423. doi: 10.1016/j.econlet.2023.111423 [19] BAI D, DU L, XU Y, et al. Climate policy uncertainty and corporate green innovation: evidence from Chinese A-share listed industrial corporations[J]. Energy Economics, 2023, 127: 107020. doi: 10.1016/j.eneco.2023.107020 [20] 刘晓光, 刘元春. 杠杆率、短债长用与企业表现[J]. 经济研究, 2019(7): 127-141. doi: 10.3969/j.issn.1672-5719.2019.07.101 [21] 叶志伟, 张新民, 胡聪慧. 企业为何短贷长投——基于企业战略视角的解释[J]. 南开管理评论, 2023(1): 29-44. doi: 10.3969/j.issn.1008-3448.2023.01.004 [22] 叶永卫, 李佳轩, 陶云清. 经济政策不确定性与企业债务期限结构[J]. 经济学报, 2022(3): 32-59. https://www.cnki.com.cn/Article/CJFDTOTAL-TSJJ202203012.htm [23] 张莉, 徐君蕊, 黄伟. 地方政府债务对企业投融资期限结构的影响[J]. 中山大学学报(社会科学版), 2023(4): 180-193. https://www.cnki.com.cn/Article/CJFDTOTAL-ZSDS202304017.htm [24] 邹颖, 祁亚, 石福安. 共同机构投资者改善了投融资期限错配吗?——基于供应链关系治理机制[J]. 上海财经大学学报, 2024(2): 18-34. https://www.cnki.com.cn/Article/CJFDTOTAL-SCJB202402002.htm [25] 叶永卫, 陶云清, 李鑫. 数字基础设施建设与企业投融资期限错配改善[J]. 经济评论, 2023(4): 123-137. https://www.cnki.com.cn/Article/CJFDTOTAL-JJPL202304009.htm [26] GARCÍA-TERUEL P J, MARTÍNEZ-SOLANO P. Short-term debt in Spanish SMEs[J]. International Small Business Journal, 2007, 25(6): 579-602. doi: 10.1177/0266242607082523 [27] CORTINA J J, DIDIER T, SCHMUKLER S L. Corporate debt maturity in developing countries: sources of long and short-termism[J]. The World Economy, 2018, 41(12): 3288-3316. doi: 10.1111/twec.12632 [28] HUANG G. The determinants of capital structure: evidence from China[J]. China Economic Review, 2006, 17(1): 14-36. doi: 10.1016/j.chieco.2005.02.007 [29] PAN W F, WANG X, YANG S. Debt maturity, leverage, and political uncertainty[J]. The North American Journal of Economics and Finance, 2019, 50: 100981. doi: 10.1016/j.najef.2019.04.024 [30] CHO D, IM P. Effects of monetary policy uncertainty on debt financing: evidence from Korean heterogeneous firms[J]. Journal of International Money and Finance, 2023, 139: 102960. doi: 10.1016/j.jimonfin.2023.102960 [31] 刘贯春, 叶永卫. 经济政策不确定性与实体企业"短贷长投"[J]. 统计研究, 2022(3): 69-82. https://www.cnki.com.cn/Article/CJFDTOTAL-TJYJ202203005.htm [32] 周行, 马延柏. 地方政府"减污降碳"协同治理的减排效应研究——基于环境规制策略的调节效应[J]. 经济与管理, 2023(3): 40-48. doi: 10.3969/j.issn.1003-3890.2023.03.005 [33] 卞雨晨, 高水文. 跨境资本流动与企业投融资期限错配: 兼论宏观审慎政策与资本管制措施的作用[J]. 世界经济研究, 2023(8): 119-134, 137. https://www.cnki.com.cn/Article/CJFDTOTAL-JING202308009.htm [34] ZAMORE S, OHENE DJAN K, ALON I, et al. Credit risk research: review and agenda[J]. Emerging Markets Finance and Trade, 2018, 54(4): 811-835. doi: 10.1080/1540496X.2018.1433658 [35] REN X, SHI Y, JIN C. Climate policy uncertainty and corporate investment: evidence from the Chinese energy industry[J]. Carbon Neutrality, 2022, 1(1): 14. doi: 10.1007/s43979-022-00008-6 [36] HARRIS P G, LEE T. Compliance with climate change agreements: the constraints of consumption[J]. International Environmental Agreements: Politics, Law and Economics, 2017, 17: 779-794. doi: 10.1007/s10784-017-9365-x [37] BRUNNERMEIER M K. Deciphering the liquidity and credit crunch 2007-2008[J]. Journal of Economic Perspectives, 2009, 23(1): 77-100. doi: 10.1257/jep.23.1.77 [38] TUT D. Debt dynamic, debt dispersion and corporate governance[J]. International Journal of Managerial Finance, 2023, 19(4): 744-771. doi: 10.1108/IJMF-10-2021-0522 [39] BAG S, RAHMAN M S, ROGERS H, et al. Climate change adaptation and disaster risk reduction in the garment industry supply chain network[J]. Transportation Research Part E: Logistics and Transportation Review, 2023, 171: 103031. doi: 10.1016/j.tre.2023.103031 [40] CHRISTOPHERS B. Climate change and financial instability: risk disclosure and the problematics of neoliberal governance[J]. Annals of the American Association of Geographers, 2017, 107(5): 1108-1127. doi: 10.1080/24694452.2017.1293502 [41] LIANG J, LI G. The role of green financing in enabling sustainable energy transition and economic development[J]. Economic Change and Restructuring, 2024, 57(3): 108. doi: 10.1007/s10644-024-09639-4 [42] WU R, LIU B Y. Do climate policy uncertainty and investor sentiment drive the dynamic spillovers among green finance markets?[J]. Journal of Environmental Management, 2023, 347: 119008. doi: 10.1016/j.jenvman.2023.119008 [43] 汪顺, 余璐, 雷玲. 气候政策不确定性与中国企业升级困境[J]. 财经研究, 2024(2): 123-138. https://www.cnki.com.cn/Article/CJFDTOTAL-CJYJ202402009.htm [44] MA Y R, LIU Z, MA D, et al. A news-based climate policy uncertainty index for China[J]. Scientific Data, 2023, 10(1): 881. doi: 10.1038/s41597-023-02817-5 [45] 杜剑, 徐筱彧, 杨杨. 气候风险影响权益资本成本吗?——来自中国上市公司年报文本分析的经验证据[J]. 金融评论, 2023(3): 19-46, 125. https://www.cnki.com.cn/Article/CJFDTOTAL-JRPL202303002.htm [46] CHEN C, ZHU S. Financial reporting quality, debt maturity, and the cost of debt: evidence from China[J]. Emerging Markets Finance and Trade, 2013, 49: 236-253. doi: 10.2753/REE1540-496X4905S416 [47] QIAN N. Missing women and the price of tea in China: the effect of sex-specific earnings on sex imbalance[J]. The Quarterly Journal of economics, 2008, 123(3): 1251-1285. doi: 10.1162/qjec.2008.123.3.1251 [48] REN X, QIN J, DONG K. How does climate policy uncertainty affect excessive corporate debt? the case of China[J]. Journal of Environmental Assessment Policy and Management, 2022, 24(2): 2250025. doi: 10.1142/S1464333222500259 [49] GOLDSMITH-PINKHAM P, SORKIN I, SWIFT H. Bartik instruments: what, when, why, and how[J]. American Economic Review, 2020, 110(8): 2586-2624. doi: 10.1257/aer.20181047 [50] HUANG Y, LUK P. Measuring economic policy uncertainty in China[J]. China Economic Review, 2020, 59: 101367. doi: 10.1016/j.chieco.2019.101367 [51] 温忠麟, 叶宝娟. 中介效应分析: 方法和模型发展[J]. 心理科学进展, 2014(5): 731-745. https://www.cnki.com.cn/Article/CJFDTOTAL-XLXD201405001.htm [52] 李健, 崔雪, 陈传明. 家族企业并购商誉、风险承担水平与创新投入——基于信号传递理论的研究[J]. 南开管理评论, 2022(1): 135-146. doi: 10.3969/j.issn.1008-3448.2022.01.014 [53] DENIS D J, MCKEON S B. Debt financing and financial flexibility evidence from proactive leverage increases[J]. The Review of Financial Studies, 2012, 25(6): 1897-1929. doi: 10.1093/rfs/hhs005 [54] 周肖肖, 贾梦雨, 赵鑫. 绿色金融助推企业绿色技术创新的演化博弈动态分析和实证研究[J]. 中国工业经济, 2023(6): 43-61. doi: 10.3969/j.issn.1006-480X.2023.06.003 [55] ROBINSON D K R, LE MASSON P, WEIL B. Waiting games: innovation impasses in situations of high uncertainty[J]. Technology Analysis & Strategic Management, 2012, 24(6): 543-547. [56] SPIEGEL Y. The herfindahl-hirschman index and the distribution of social surplus[J]. The Journal of Industrial Economics, 2021, 69(3): 561-594. doi: 10.1111/joie.12253 [57] CHENG Z, MENG X. Can carbon emissions trading improve corporate total factor productivity?[J]. Technological Forecasting and Social Change, 2023, 195: 122791. doi: 10.1016/j.techfore.2023.122791 [58] WU C M, HU J L. Can CSR reduce stock price crash risk? evidence from China's energy industry[J]. Energy Policy, 2019, 128: 505-518. doi: 10.1016/j.enpol.2019.01.026 -

点击查看大图

点击查看大图

图(3) / 表(9)

计量

- 文章访问数: 899

- HTML全文浏览量: 499

- PDF下载量: 38

- 被引次数: 0