Government Budget Management and Corporate Tax Burden: From the Perspective of Budget Deviation

-

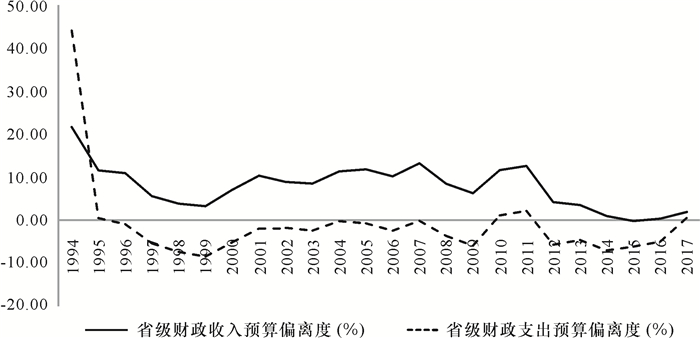

摘要: 在“十三五”期间全面推进和实施预算绩效管理的背景下,基于地方政府的财政收入预算偏离表现为“超收”,而支出预算偏离表现为“少支”的现象,探讨政府预算偏离对企业税负的影响机制。基于地方政府预算偏离影响微观市场主体的机制路径,研究发现政府收支预算偏离程度增加将提高企业的实际税率;一系列经验分析表明,当政府收入预算偏离的幅度提高10%,该地区企业所得税和增值税的实际税率将分别增加0.46%、0.25%;当政府支出预算偏离的幅度提高10%,该地区企业所得税和增值税的实际税率将分别增加1.34%、0.62%,企业所得税实际税率的变动幅度更大。此外,相比于中西部地区,东部地区的企业受政府预算偏离的影响更大;国有企业的税收负担与地方政府的预算行为密切相关,外资企业次之,民营企业相关性最小。本研究为深化预算管理体制改革,科学调控政府收支,优化市场竞争环境,完善政府与市场的关系提供了参考和建议。Abstract: In the context of comprehensively advancing and implementing budget performance management during the 13th Five-Year Plan period. Based on the phenomenon that the local government fiscal budget deviation appears as "excessive income" and the expenditure budget deviation shows "less expenditure", this paper explores the mechanism of government budget deviation on corporate tax burden. Based on the mechanism of local government budget deviations affecting the micro-market entities, it is found that an increase in the deviation of government revenue and expenditure budgets will raise the actual tax rate of enterprises. A series of empirical analysis shows that, when the government revenue budget deviates by 10%, the effective corporate income tax and VAT rates in the region will increase by 0.46% and 0.25% respectively; when the deviation of the government expenditure budget increases by 10%, the effective corporate income tax and value-added tax rates in the region will increase by 1.34% and 0.62%respectively; the actual tax rate of corporate income tax has changed more than the value-added tax. In addition, compared with the central and western regions, enterprises in the eastern region are more affected by government budget deviations. The tax burden of state-owned enterprises is closely related to the budgetary behavior of local governments, followed by foreign-funded enterprises but the least to private enterprises. The conclusions of this paper will provide references and suggestions for deepening the budget management system, scientifically regulating government revenue and expenditure, optimizing the market competition environment, and improving the relationship between the government and the market.

-

表 1 主要变量的描述性统计

变量名 变量说明 均值 标准差 最小值 最大值 cits_r 企业所得税实际税率 0.126 0.140 -0.061 0.564 vats_r 企业增值税实际税率 0.128 0.108 -0.016 0.571 taxs_r 企业总体实际税率 0.168 0.133 -0.015 0.699 dv_ren 财政收入预算偏差 0.074 0.063 -0.050 0.567 dv_exp 财政支出预算偏差 -0.128 0.053 -0.281 0.047 rgdpper 经济发展水平 0.423 0.321 0.051 5.973 popit 人口密度 0.057 0.030 0.000 0.287 indr 第二产业占比 0.511 0.087 0.081 0.910 fgr 财政自给率 0.660 0.226 0.066 1.045 psch 人均在校生数(小学和初中) 0.054 0.029 0.008 0.144 oldr 老年化率 9.242 1.556 4.330 12.759 mex 省级市场化发展指数 7.155 1.860 1.720 11.390 logage 企业年龄 0.989 39.762 0.000 56410.510 finr 企业贷款能力 0.631 0.627 0.000 10.356 logL 企业职工人数 7.229 5.986 0.297 34.358 sar 资产周转率 0.074 0.063 -0.050 0.567 lever 企业债务率 -0.128 0.053 -0.281 0.047  下载: 导出CSV

下载: 导出CSV

表 2 政府预算偏差对企业所得税实际税率(cits_r)的影响

变量 (1)OLS (2)FE (3)FE (4)FE (5)FE dv_ren 0.154*** 0.039 8*** 0.046 4*** 0.044 6*** (0.014 3) (0.008 05) (0.009 30) (0.002 01) dv_exp -0.103*** -0.048 2** -0.134*** -0.131*** (0.026 7) (0.022 7) (0.023 3) (0.004 40) popit 0.068 1 0.214** 0.334*** 0.386*** 0.362*** (0.067 3) (0.083 3) (0.109) (0.019 3) (0.019 3) indr 0.123*** -0.005 28 0.031 7* 0.021 6*** 0.033 0*** (0.014 6) (0.016 2) (0.017 1) (0.003 14) (0.003 15) fgr 0.049 5*** 0.004 31 -0.017 7** -0.012 2*** -0.018 7*** (0.007 58) (0.007 71) (0.007 64) (0.001 44) (0.001 45) psch 0.040 7 -0.383*** -0.111** -0.087 6*** -0.126*** (0.052 2) (0.056 6) (0.055 0) (0.009 58) (0.009 62) oldr 0.002 94** -0.003 39*** 0.002 59*** 0.001 71*** 0.003 14*** (0.001 19) (0.000 582) (0.000 824) (0.000 163) (0.000 164) mex 0.006 73*** 0.007 35*** 0.009 57*** 0.008 44*** 0.009 15*** (0.001 11) (0.000 521) (0.001 24) (0.000 208) (0.000 209) rgdpper -0.031 3*** -0.003 97 0.009 95 0.007 52*** 0.010 6*** (0.003 86) (0.016 8) (0.013 0) (0.001 60) (0.001 60) logage 0.008 32*** 0.008 70*** 0.034 6*** 0.035 2*** 0.034 6*** (0.000673) (0.00195) (0.00156) (0.000546) (0.000546) finr 0.023 6 0.071 7*** 0.030 8** 0.036 6*** 0.029 3*** (0.022 8) (0.012 2) (0.012 8) (0.004 87) (0.004 87) logL 0.000 756 0.005 44*** 0.002 33*** 0.002 02*** 0.002 39*** (0.000 632) (0.000 681) (0.000 555) (0.000 164) (0.000 165) sar -0.000 003 40*** -0.000 001 08 -0.000 001 53 -0.000 001 56 -0.000 001 51 (0.000 000 707) (0.000 001 59) (0.000 001 71) (0.000 001 39) (0.000 001 42) lever -0.016 4*** -0.016 2*** -0.014 0*** -0.014 0*** -0.014 0*** (0.000 629) (0.000 528) (0.000 685) (0.000 124) (0.000 124) 时间虚拟变量 是 是 是 是 企业虚拟变量 是 是 是 是 N 2 694 191 2 529 215 2 529 215 2 529 261 2 529 261 r2 0.056 8 0.512 0.516 0.515 0.515 注:***、**和*分别代表 1%、5%和10%的显著性水平,括号内是标准误,标准误均聚类(cluster)在县级层面。下表同。

下载: 导出CSV

表 3 政府预算偏差对企业增值税实际税率(vats_r)、总体实际税率(taxs_r)的影响

变量 企业增值税实际税率(vats_r) 企业总体实际税率(taxs_r) (1)FE (2)FE (3)FE (4)FE (5)FE (6)FE dv_ren 0.023 8***(0.001 59) 0.024 7***(0.007 27) 0.041 3***(0.001 99) 0.041 3***(0.009 34) dv_exp -0.060 0***(0.003 80) -0.061 9***(0.023 0) 0.000 767(0.004 84) -0.002 44(0.029 5) 时间虚拟变量 是 是 是 是 是 是 企业虚拟变量 是 是 是 是 是 是 N 1 946 574 1 946 574 1 946 530 1 847 084 1 847 084 1 847 041 r2 0.567 0.567 0.567 0.571 0.571 0.571

下载: 导出CSV

表 4 政府预算偏差对企业实际税率的影响(地区分组)

变量 cits_r vats_r taxs_r (1)东部 (2)中西部 (3)东部 (4)中西部 (5)东部 (6)中西部 dv_ren 0.101*** 0.018 6** 0.027 5** -0.007 58 0.063 9*** -0.019 7** (0.015 2) (0.008 32) (0.013 1) (0.006 01) (0.015 4) (0.007 78) dv_exp -0.209*** -0.065 5*** -0.171*** -0.007 05 -0.117** 0.054 6** (0.037 0) (0.019 3) (0.037 1) (0.017 1) (0.047 0) (0.022 1) 时间虚拟变量 是 是 是 是 是 是 企业虚拟变量 是 是 是 是 是 是 N 1 698 611 830 575 1 326 546 619 971 1 253 339 593 688 r2 0.512 0.499 0.564 0.575 0.573 0.569

下载: 导出CSV

表 5 政府预算偏差对企业实际税率的影响(企业性质分组)

变量 cits_r vats_r (1)国有 (2)民营 (3)外资 (4)国有 (5)民营 (6)外资 dv_ren 0.028 6*** -0.008 22 0.037 5*** 0.019 0*** 0.001 21 0.069 1*** (0.010 6) (0.007 38) (0.014 3) (0.006 02) (0.005 77) (0.025 3) dv_exp -0.127*** -0.005 81 -0.035 6 -0.051 5*** 0.006 23 -0.075 7 (0.025 6) (0.020 3) (0.027 0) (0.019 2) (0.016 6) (0.049 2) 时间虚拟变量 是 是 是 是 是 是 企业虚拟变量 是 是 是 是 是 是 N 1 721 221 176 479 149 615 1 507 505 176 011 102 586 r2 0.531 0.608 0.529 0.577 0.589 0.585

下载: 导出CSV

表 6 政府预算偏离对企业实际税率的影响(Ⅳ分析)

变量 cits_r vats_r taxs_r (1)Ⅳ (2)Ⅳ (3)Ⅳ dv_ren 0.198***(0.011 8) -0.003 47(0.010 3) -0.008 17(0.013 1) dv_exp -0.204***(0.007 73) -0.090 0***(0.006 46) 0.013 6(0.008 51) 时间虚拟变量 是 是 是 弱工具变量F检验 49 687.1 30 064.0 27 744.0 Anderson-Rubin显著性F检验 25 779.9 15 482.9 14 281.0 N 1 728 336 1 337 115 1 267 054 r2 0.019 8 0.033 0 0.064 4

下载: 导出CSV

-

[1] 高培勇. 关注预决算偏离度[J]. 国际税收, 2008(1): 5-6. https://www.cnki.com.cn/Article/CJFDTOTAL-SWSW200801004.htm [2] 陈志刚, 吕冰洋. 中国政府预算偏离: 一个典型的财政现象[J]. 财政研究, 2019(1): 24-42. https://www.cnki.com.cn/Article/CJFDTOTAL-CZYJ201901002.htm [3] DIAMOND P A, MIRRLEES J A. Optimal taxation and public production Ⅰ: production efficiency[J]. The American Economic Review, 1971, 61(1): 8-27. http://www.onacademic.com/detail/journal_1000036526432610_0588.html [4] EMRAN M S, STIGLITZ J E. On selective indirect tax reform in developing countries[J]. Journal of Public Economics, 2005, 89(4): 599-623. doi: 10.1016/j.jpubeco.2004.04.007 [5] BEST M C, BROCKMEYER A, KLEVEN H J, et al. Production versus revenue efficiency with limited tax capacity: theory and evidence from Pakistan[J]. Journal of Political Economy, 2015, 123(6): 1311-1355. doi: 10.1086/683849 [6] CAI H, LIU Q. Competition and corporate tax avoidance: evidence from Chinese industrial firms[J]. Economic Journal, 2009, 119(537): 764-795. doi: 10.1111/j.1468-0297.2009.02217.x [7] DESAI M A, DYCK A, ZINGALES L. Theft and taxes[J]. Journal of Financial Economics, 2007, 84(3): 591-623. doi: 10.1016/j.jfineco.2006.05.005 [8] 刘慧龙, 吴联生. 制度环境, 所有权性质与企业实际税率[J]. 管理世界, 2014(4): 42-52. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201404005.htm [9] TORGLER B, SCHNEIDER F. The impact of tax morale and institutional quality on the shadow economy[J]. Journal of Economic Psychology, 2009, 30(2): 228-245. doi: 10.1016/j.joep.2008.08.004 [10] 田彬彬, 邢思敏. 税收道德对中国企业逃税的影响——来自世界价值观调查(WVS) 的经验证据[J]. 税务研究, 2017(10): 84-89. https://www.cnki.com.cn/Article/CJFDTOTAL-SWXH201710018.htm [11] 于井远, 王春元. 纵向财政失衡、政府创新偏好与区域创新[J]. 安徽师范大学学报: 人文社会科学版, 2021(1): 107-116. https://www.cnki.com.cn/Article/CJFDTOTAL-AHSD202101012.htm [12] CHEN S X. The effect of a fiscal squeeze on tax enforcement: evidence from a natural experiment in China[J]. Journal of Public Economics, 2017, 147: 62-76. doi: 10.1016/j.jpubeco.2017.01.001 [13] 范子英, 田彬彬. 政企合谋与企业逃税: 来自国税局长异地交流的证据[J]. 经济学(季刊), 2016(4): 1303-1328. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXU201604002.htm [14] 王剑锋. 中央集权型税收高增长路径: 理论与实证分析[J]. 管理世界, 2008(7): 45-52. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ200807007.htm [15] 马光荣, 李力行. 政府规模, 地方治理与企业逃税[J]. 世界经济, 2012(6): 93-114. https://www.cnki.com.cn/Article/CJFDTOTAL-SJJJ201206008.htm [16] 吕冰洋, 马光荣, 毛捷. 分税与税率: 从政府到企业[J]. 经济研究, 2016(7): 13-28. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201607003.htm [17] 白云霞, 唐伟正, 刘刚. 税收计划与企业税负[J]. 经济研究, 2019(5): 98-112. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201905008.htm [18] 马蔡琛. 市场经济国家的预算超收形成机理及其对中国的启示[J]. 财政研究, 2008(11): 72-75. https://www.cnki.com.cn/Article/CJFDTOTAL-CZYJ200811024.htm [19] 王秀芝. 1994—2007: 关于我国财政收支预决算偏差的考察[J]. 经济问题探索, 2009(9): 164-167. https://www.cnki.com.cn/Article/CJFDTOTAL-JJWS200909032.htm [20] 孙玉栋, 吴哲方. 我国预算执行中超收超支的形成机制及治理[J]. 南京审计大学学报, 2012(4): 1-12. https://www.cnki.com.cn/Article/CJFDTOTAL-NJSJ201204003.htm [21] 刘叔申. 政府预算的科学性与软约束——基于中国财政预算执行情况的实证分析[J]. 中国行政管理, 2010(2): 110-115. https://www.cnki.com.cn/Article/CJFDTOTAL-ZXGL201002028.htm [22] 徐阳光. 收入预测与预算法治——预决算收入偏差的法律评估[J]. 社会科学, 2011(4): 43-51. https://www.cnki.com.cn/Article/CJFDTOTAL-SHKX201104007.htm [23] 马蔡琛, 张铁玲, 孙利媛. 政府预算执行偏差的行为经济学分析[J]. 财经论丛, 2015(3): 17-23. https://www.cnki.com.cn/Article/CJFDTOTAL-CJLC201503003.htm [24] BOYD D J, DADAYAN L. State tax revenue forecasting accuracy: technical report[R]. Rockefeller Institute of Government State, University of New York, 2014. [25] FORRESTER J P. Budgetary constraints and municipal revenue forecasting[J]. Policy Sciences, 1991, 24(4): 333-356. http://www.onacademic.com/detail/journal_1000039546384910_1efa.html [26] ROSE S, SMITH D L. Budget slack, institutions, and transparency[J]. Public Administration Review, 2012, 72(2): 187-195. http://papers.ssrn.com/sol3/Delivery.cfm?abstractid=1644304 [27] SMITH D L. Rules, participants, and executive politics in state tax revenue forecasting[J]. Journal of Public Budgeting, Accounting & Financial Management, 2007, 19(4): 472. doi: 10.1108/JPBAFM-19-04-2007-B004/full/html [28] REDDICK C G. Assessing local government revenue forecasting techniques[J]. International Journal of Public Administration, 2004, 27(8): 597-613. doi: 10.1081/PAD-120030257?journalCode=lpad20 [29] VOORHEES W R. More is better: consensual forecasting and state revenue forecast error[J]. International Journal of Public Administration, 2004, 27(8): 651-671. doi: 10.1081/PAD-120030260 [30] 苑德宇. 地方政府投资的决定因素研究: 基于税收预决算偏离的视角[J]. 世界经济, 2014(8): 173-192. https://www.cnki.com.cn/Article/CJFDTOTAL-SJJJ201408009.htm [31] 李永海. 政府预算管理水平对地区隐性经济规模的影响研究——基于财政收支预决算偏离度视角的实证分析[J]. 财政监督, 2016(6): 71-76. https://www.cnki.com.cn/Article/CJFDTOTAL-CZJD201606023.htm [32] 陈晓光. 财政压力, 税收征管与地区不平等[J]. 中国社会科学, 2016(4): 53-70. https://www.cnki.com.cn/Article/CJFDTOTAL-ZSHK201604004.htm [33] 李明, 李德刚, 冯强. 中国减税的经济效应评估——基于所得税分享改革"准自然试验"[J]. 经济研究, 2018(7): 121-135. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201807010.htm [34] 王小龙, 方金金. 财政"省直管县"改革与基层政府税收竞争[J]. 经济研究, 2015(11): 81-95. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201511007.htm [35] 吕冰洋, 詹静楠, 李钊. 中国税收负担: 孰轻孰重?[J]. 经济学动态, 2020(1): 18-33. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXD202001003.htm [36] BARRO R J. Government spending in a simple model of endogenous growth[J]. Journal of Political Economy, 1990, 98(5): 103-126. https://www.zhangqiaokeyan.com/open-access_resources_thesis/0100060188539.html [37] TURNOVSKY S J. Fiscal policy, elastic labor supply, and endogenous growth[J]. Journal of Monetary Economics, 2000, 45(1): 185-210. http://pdfs.semanticscholar.org/310b/c9d2435904569e19f4e9b643e153e530edde.pdf [38] 张凯强, 陈志刚. 政府收支、预算偏离与经济稳定[J]. 统计与信息论坛, 2021(7): 64-75. https://www.cnki.com.cn/Article/CJFDTOTAL-TJLT202107007.htm [39] 周波, 赵国昌. 中国间接税税负归宿研究: 汽车市场准自然实验的证据[J]. 经济研究, 2020(3): 133-148. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ202003012.htm [40] 詹新宇, 刘洋. 增值税分成对经济发展质量的促进效应——基于中国地级市面板数据的研究[J]. 安徽师范大学学报: 人文社科版, 2020(1): 127-137. https://www.cnki.com.cn/Article/CJFDTOTAL-AHSD202001017.htm [41] GORDON R, LI W. Tax structures in developing countries: many puzzles and a possible explanation[J]. Journal of Public Economics, 2009, 93(7-8): 855-866. http://faculty.chicagobooth.edu/workshops/appliedecon/past/pdf/April%2022%20Roger%20Gordon.pdf -

点击查看大图

点击查看大图

图(4) / 表(6)

计量

- 文章访问数: 425

- HTML全文浏览量: 305

- PDF下载量: 29

- 被引次数: 0