Can Digital Financial Services Platform of Local Government Promote Bank Credit Allocation

-

摘要: 数字金融服务平台是由地方政府主导建设并服务于中小微企业的普惠性网络信息平台,是破解“融资难、融资贵、融资繁”问题、推动银行信贷投放的重要渠道。利用不同城市平台成立时间的差异,构造多期双重差分模型进行实证研究,发现地方政府数字金融服务平台能够显著促进银行的信贷投放,并且这种促进效应在不同城市和不同平台层面表现出丰富的差异性。进一步分析发现,地方政府设立数字金融服务平台主要从信息不对称、金融服务效率、金融服务覆盖范围以及社会信用环境等四个渠道促进了银行的信贷投放。研究还发现互联网金融的发展加强了数字金融服务平台对银行信贷投放的促进作用。研究结论对于当前我国各级政府推动建设数字金融服务平台具有重要的参考意义。Abstract: As a new type of financial infrastructure, digital financial service platform is an important tool for local governments to solve the problems of "difficult, expensive and complicated financing" and promote bank credit allocation. Using the differences in the time of setting up digital financial service platforms in different cities, the paper constructs a multi-period double difference model to conduct an empirical study. It is found that the digital financial service platforms of local governments can significantly promote the credit allocation of banks, and this promotion effect shows rich variability at the level of different cities and different platforms. Further analysis reveals that the establishment of digital financial service platforms by local governments promotes bank credit allocation mainly through four channels: information asymmetry, financial service efficiency, financial service coverage, and social credit environment. The study also finds that the development of Internet finance strengthens the role of digital financial service platforms in bank credit placement. This study has inspiration for governments at all levels in China to promote the construction of digital financial service platforms.

-

表 1 描述性统计

变量 观测值 均值 标准差 最小值 中位数 最大值 LoanP 1 884 6.346 5 7.767 9 0.636 2 3.213 8 40.811 2 LoanG 1 884 0.136 0 0.062 1 -0.074 1 0.135 7 0.365 9 ED 1 884 1.429 7 0.665 4 0.063 9 1.351 3 3.251 7 IND 1 884 39.364 9 9.326 4 20.930 0 38.470 0 69.590 0 GOV 1 884 0.187 1 0.082 2 0.077 0 0.168 8 0.675 0 FI 1 884 0.279 0 0.255 7 0.001 9 0.205 9 1.154 7 CITY 1 884 53.421 8 14.464 5 25.071 0 51.105 0 94.976 0 RISK 1 884 1.493 8 0.728 8 0.350 0 1.300 0 4.400 0 FD 1 884 2.276 8 1.078 9 0.986 8 1.952 9 7.011 1  下载: 导出CSV

下载: 导出CSV

表 2 基准回归分析

变量 (1)

LoanP(2)

LoanP(3)

LoanG(4)

LoanGDFP 1.286 8***(0.481 0) 1.130 9**(0.436 1) 0.025 6***(0.006 6) 0.016 0**(0.006 4) ED 4.419 4***(1.630 0) -0.009 3(0.026 3) IND -0.049 5(0.040 7) 0.000 4(0.000 8) GOV -8.161 7***(2.953 6) -0.201 5**(0.083 6) FI -1.511 0**(0.665 5) -0.023 1*(0.013 3) CITY -0.096 9(0.059 1) -0.000 3(0.000 6) RISK -0.120 0(0.192 8) -0.013 9***(0.003 6) FD 1.932 4***(0.555 3) -0.015 8*(0.009 4) Constant 4.318 1***(0.151 7) 3.733 1(4.011 1) 0.157 5***(0.002 9) 0.257 6***(0.051 9) 个体固定效应 是 是 是 是 时间固定效应 是 是 是 是 N 1 884 1 884 1 884 1 884 adj. R2 0.412 0.489 0.117 0.148 注:括号内是稳健标准误;*、**、***分别表示显著性水平为10%、5%和1%。下表同。

下载: 导出CSV

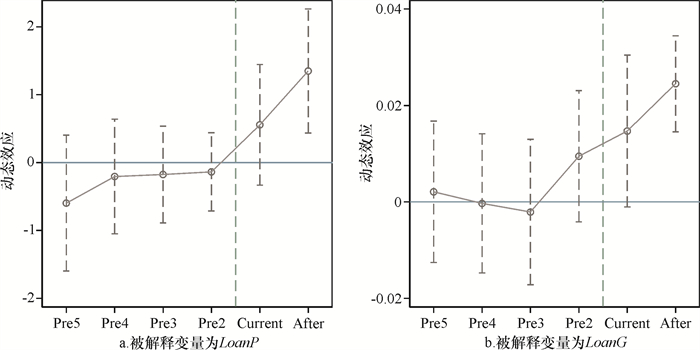

表 3 平行趋势检验

变量 (1)

LoanP(2)

LoanGPre5 -0.597 7(0.607 2) 0.002 1(0.008 9) Pre4 -0.205 4(0.512 3) -0.000 3(0.008 7) Pre3 -0.176 2(0.431 9) -0.002 1(0.009 1) Pre2 -0.137 5(0.349 9) 0.009 5(0.008 2) Current 0.555 7(0.538 0) 0.014 7(0.009 5) After 1.348 6**(0.553 8) 0.024 5***(0.006 0) 控制变量 是 是 个体固定效应 是 是 时间固定效应 是 是 N 1 884 1 884 adj. R2 0.489 0.147

下载: 导出CSV

表 4 工具变量回归结果

变量 (1)

LoanP(2)

LoanGDFP 26.619 0***(7.214 4) 0.112 2**(0.050 8) 控制变量 是 是 个体固定效应 是 是 时间固定效应 是 是 KP rk LM statistic P-val 0.003 1 0.003 1 Wald F statistic 29.004 29.004 Hansen J statistic P-val 0.785 5 0.127 2 N 1 842 1 842 注:Wald F检验临界值为19.93(10%水平),11.59(15%水平),8.75(20%水平),7.25(25%水平)。

下载: 导出CSV

表 6 其他稳健性检验

变量 考虑预期因素 倾向匹配法 消胀处理 (1)

LoanP(2)

LoanG(3)

LoanP(4)

LoanG(5)

LoanPDFP 1.152 3**(0.463 6) 0.015 4**(0.006 7) 0.766 3*(0.423 8) 0.015 3**(0.007 6) 1.236 3***(0.452 4) 预期 0.171 8(0.372 7) -0.004 7(0.006 9) 控制变量 是 是 是 是 是 个体固定效应 是 是 是 是 是 时间固定效应 是 是 是 是 是 N 1 884 1 884 1 058 1 058 1 678 adj.R2 0.488 0.148 0.500 0.210 0.509

下载: 导出CSV

表 7 城市间异质性分析

变量 (1)

LoanP(2)

LoanG(3)

LoanP(4)

LoanGDFP 13.032 1***(3.151 6) 0.061 9**(0.027 3) 9.793 6***(1.159 3) 0.028 5(0.019 2) DFP×dige_infra 6.080 4***(1.461 7) 0.023 4*(0.013 1) DFP×comp_bank 43.865 2***(5.088 7) 0.071 4(0.088 7) dige_infra -0.722 1(0.503 2) -0.005 9(0.011 8) comp_bank 14.158 2**(6.314 4) 0.178 9(0.171 2) 控制变量 是 是 是 是 个体固定效应 是 是 是 是 时间固定效应 是 是 是 是 N 1 877 1 877 1 703 1 703 adj. R2 0.520 0.150 0.530 0.147 注:(3)(4)列中引入了银行竞争变量comp_bank,从而使得样本量出现下降。

下载: 导出CSV

表 8 平台异质性分析

变量 (1)

LoanP(2)

LoanG(3)

LoanP(4)

LoanGDFP×Channel1 1.331 6(0.816 0) 0.016 0**(0.006 8) DFP×Channel2 1.377 5**(0.581 5) 0.018 2***(0.006 5) 控制变量 是 是 是 是 个体固定效应 是 是 是 是 时间固定效应 是 是 是 是 N 1 877 1 877 1 877 1 877 adj. R2 0.486 0.149 0.488 0.149

下载: 导出CSV

表 9 渠道效应检验

变量 Panel A:信息不对称渠道 Panel B:金融服务效率渠道 信息不对称较低 信息不对称较高 金融服务效率较高 金融服务效率较低 (1)

LoanP(2)

LoanG(3)

LoanP(4)

LoanG(1)

LoanP(2)

LoanG(3)

LoanP(4)

LoanGDFP 0.056 7 0.008 5 1.535 4*** 0.022 5** 0.986 5 0.004 7 1.112 1** 0.021 5** (0.632 3) (0.008 9) (0.568 4) (0.008 7) (0.730 7) (0.006 9) (0.513 8) (0.010 4) 变量 Panel C:金融服务覆盖渠道 Panel D:社会信用环境渠道 地区发达程度较高 地区发达程度较低 社会信用环境较好 社会信用环境较差 (1)

LoanP(2)

LoanG(3)

LoanP(4)

LoanG(1)

LoanP(2)

LoanG(3)

LoanP(4)

LoanGDFP 0.387 9 0.016 6 0.805 0* 0.014 4** 0.597 7 0.000 1 2.080 8*** 0.031 4*** (0.648 3) (0.009 8) (0.457 0) (0.007 2) (0.576 4) (0.007 1) (0.651 2) (0.011 2) 注:本表的回归模型与前文一致,这里仅展示核心变量的回归结果。

下载: 导出CSV

表 10 互联网金融发展对数字金融服务平台的影响

变量 (1)

LoanP(2)

LoanGIF 1.046 8*(0.539 3) -0.000 8(0.004 8) DFP 0.147 5(0.489 3) 0.000 7(0.007 1) IF×DFP 0.846 7**(0.398 2) 0.006 6*(0.004 0) 控制变量 是 是 个体固定效应 是 是 时间固定效应 是 是 Constant 5.038 2(4.659 1) 0.254 8***(0.060 5) N 1 884 1 884 adj. R2 0.489 0.148

下载: 导出CSV

-

[1] 谢绚丽, 沈艳, 张皓星, 等. 数字金融能促进创业吗?——来自中国的证据[J]. 经济学(季刊), 2018(4): 1557-1580. doi: 10.13821/j.cnki.ceq.2018.03.12 [2] 张勋, 万广华, 吴海涛. 缩小数字鸿沟: 中国特色数字金融发展[J]. 中国社会科学, 2021(8): 35-51, 204-205. https://www.cnki.com.cn/Article/CJFDTOTAL-ZSHK202108002.htm [3] 黄益平, 黄卓. 中国的数字金融发展: 现在与未来[J]. 经济学(季刊), 2018(4): 1489-1502. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXU201804009.htm [4] 江红莉, 蒋鹏程, 胡林柯. 数字金融影响了劳动收入份额吗——来自中国上市公司的经验证据[J]. 广东财经大学学报, 2022(3): 34-48. http://xb.gdufe.edu.cn/article/id/b459b0c1-91bf-499f-8b86-c79a7904c083 [5] 杨慧鑫, 王伟. "信易贷"的运行逻辑与制度构建——基于信息和信用机制的视角[J]. 宏观经济管理, 2022(4): 61-69. https://www.cnki.com.cn/Article/CJFDTOTAL-HGJG202204011.htm [6] GOMBER P, KAUFFMAN R J, PARKER C. On the fintech revolution interpreting the forces of innovation, disruption and transformation in financial services[J]. Journal of Management Information Systems, 2018: 220-265. [7] 盛天翔, 范从来. 金融科技、最优银行业市场结构与小微企业信贷供给[J]. 金融研究, 2020(6): 114-132. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ202006007.htm [8] 雷海波. 数字征信是否改善了信贷使用?——基于中国县域数据的实证研究[J]. 南方金融, 2021(10): 37-48. doi: 10.3969/j.issn.1007-9041.2021.10.004 [9] 战明华, 汤颜菲, 李帅. 数字金融发展、渠道效应差异和货币政策传导效果[J]. 经济研究, 2020(6): 22-38. doi: 10.3969/j.issn.1673-291X.2020.06.011 [10] 张一林, 郁芸君, 陈珠明. 人工智能、中小企业融资与银行数字化转型[J]. 中国工业经济, 2021(12): 69-87. doi: 10.3969/j.issn.1006-480X.2021.12.009 [11] 张金清, 李柯乐, 张剑宇. 银行金融科技如何影响企业结构性去杠杆?[J]. 财经研究, 2022(1): 64-77. https://www.cnki.com.cn/Article/CJFDTOTAL-CJYJ202201005.htm [12] DJANKOV S, MCLIESH C, SHLEIFER A. Private credit in 129 countries[J]. Journal of Financial Economics, 2007, 2: 299-329. [13] 龙海明, 王志鹏. 征信系统、法律权利保护与银行信贷[J]. 金融研究, 2017(2): 117-130. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ201702009.htm [14] 中国人民银行研究局课题组. 完善中小微企业融资制度问题研究[EB/OL]. (2021-03-29)[2023-01-08]. http://www.pbc.gov.cn/redianzhuanti/118742/4122386/4122510/4214277/index.html .[15] 曾光辉. 推进"信易贷" 服务中小企业融资[J]. 宏观经济管理, 2021(4): 34-39, 47. https://www.cnki.com.cn/Article/CJFDTOTAL-HGJG202104008.htm [16] 王馨. 互联网金融助解"长尾"小微企业融资难问题研究[J]. 金融研究, 2015(9): 128-139. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ201509009.htm [17] 余泳泽, 郭梦华, 胡山. 社会失信环境与民营企业成长——来自城市失信人的经验证据[J]. 中国工业经济, 2020(9): 137-155. doi: 10.3969/j.issn.1006-480X.2020.09.008 [18] 钱水土, 吴卫华. 信用环境、定向降准与小微企业信贷融资——基于合成控制法的经验研究[J]. 财贸经济, 2020(2): 99-114. doi: 10.3969/j.issn.1002-8102.2020.02.007 [19] 马青山, 何凌云, 袁恩宇. 新型基础设施建设与城市产业结构升级——基于"宽带中国"试点的准自然实验[J]. 财经科学, 2021(4): 76-90. doi: 10.3969/j.issn.1000-8306.2021.04.007 [20] 陈海波, 邓雅慧. 网络基础设施建设如何赋能企业社会责任履行——基于"宽带中国"战略的准自然实验[J]. 广东财经大学学报, 2023(1): 17-30. http://xb.gdufe.edu.cn/article/id/25240acd-cee6-4296-bfd1-fe2964a94f8b [21] 赵涛, 张智, 梁上坤. 数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J]. 管理世界, 2020(10): 65-76. doi: 10.3969/j.issn.1002-5502.2020.10.006 [22] 梁玉成, 张咏雪. 算法治理、数据鸿沟与数据基础设施建设[J]. 西安交通大学学报: 社会科学版, 2022(2): 94-102. https://www.cnki.com.cn/Article/CJFDTOTAL-XAJD202202010.htm [23] 范合君, 吴婷. 新型数字基础设施、数字化能力与全要素生产率[J]. 经济与管理研究, 2022(1): 3-22. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYG202201001.htm [24] CHONG T T, LU L, ONGENA S. Does banking competition alleviate or worsen credit constraints faced by small-and medium-sized enterprises? Evidence from China[J]. Journal of Banking & Finance, 2013, 9: 3412-3424. [25] 姜付秀, 蔡文婧, 蔡欣妮, 等. 银行竞争的微观效应: 来自融资约束的经验证据[J]. 经济研究, 2019(6): 72-88. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201906006.htm [26] 李志生, 金凌, 孔东民. 分支机构空间分布、银行竞争与企业债务决策[J]. 经济研究, 2020(10): 141-158. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ202010010.htm [27] 谭之博, 周黎安. 官员任期与信贷和投资周期[J]. 金融研究, 2015(6): 80-93. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ201506006.htm [28] 孟娜娜, 粟勤, 雷海波. 金融科技如何影响银行业竞争[J]. 财贸经济, 2020(3): 66-79. https://www.cnki.com.cn/Article/CJFDTOTAL-CMJJ202003006.htm [29] 孙希芳, 王晨晨. 地方财政压力、信贷错配与信贷过度扩张[J]. 经济科学, 2020(6): 34-47. https://www.cnki.com.cn/Article/CJFDTOTAL-JJKX202006004.htm [30] 李志远, 曹哲正. 综合保税区的设立对制造业就业水平的影响分析[J]. 国际贸易问题, 2021(8): 104-118. https://www.cnki.com.cn/Article/CJFDTOTAL-GJMW202108007.htm [31] 卞泽阳, 李志远, 徐铭遥. 开发区政策、供应链参与和企业融资约束[J]. 经济研究, 2021(10): 88-104. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ202110007.htm [32] 刘畅, 曹光宇, 马光荣. 地方政府融资平台挤出了中小企业贷款吗?[J]. 经济研究, 2020(3): 50-64. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ202003007.htm [33] CHAISEMARTIN C D, D'HAULTFOEUILLE X. Two-way fixed effects estimators with heterogeneous treatment effects[J]. American Economic Review, 2020, 110(9): 2964-96. [34] GOODMAN-BACON A. Difference-in-differences with variation in treatment timing[J]. Journal of Econometrics, 2021, 225(2): 254-277. [35] 余林徽, 马博文. 资源枯竭型城市扶持政策、制造业升级与区域协调发展[J]. 中国工业经济, 2022(8): 137-155. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY202208008.htm [36] CHAISEMARTIN C D, D'HAULTFOEUILLE X. Two-way fixed effects regressions with several treatments[R]. SSRN Working Paper, 2021. [37] SUN L, ABRAHAM S. Estimating dynamic treatment effects in event studies with heterogeneous treatment effects[J]. Journal of Econometrics, 2021, 225(2): 175-199. [38] GARDNER J. Two-stage differences in differences[R]. NBER Working Paper, 2021. [39] 宋弘, 孙雅洁, 陈登科. 政府空气污染治理效应评估——来自中国"低碳城市"建设的经验研究[J]. 管理世界, 2019(6): 95-108, 195. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201906010.htm [40] 卢盛峰, 陈思霞. 政府偏袒缓解了企业融资约束吗?——来自中国的准自然实验[J]. 管理世界, 2017(5): 51-65, 187-188. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201705010.htm [41] 刘瑞明, 赵仁杰. 国家高新区推动了地区经济发展吗?——基于双重差分方法的验证[J]. 管理世界, 2015(8): 30-38. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201508008.htm [42] 平新乔, 杨慕云. 信贷市场信息不对称的实证研究——来自中国国有商业银行的证据[J]. 金融研究, 2009(3): 1-18. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ200903004.htm [43] 樊纲, 王小鲁, 马光荣. 中国市场化进程对经济增长的贡献[J]. 经济研究, 2011(9): 4-16. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201109002.htm [44] 徐晓光, 冼俊城, 郑尊信. 中国城市金融效率提升路径探析[J]. 数量经济技术经济研究, 2014(10): 53-68, 83. https://www.cnki.com.cn/Article/CJFDTOTAL-SLJY201410004.htm [45] 周宏, 胡亚权. 知识产权保护对我国人均GDP增长率影响的地区差异性研究——基于1997-2006年省际面板数据[J]. 统计研究, 2010(5): 48-52. https://www.cnki.com.cn/Article/CJFDTOTAL-TJYJ201005010.htm [46] 林钧跃. 中国城市商业信用环境指数研制与分析[J]. 财贸经济, 2012(2): 89-97. https://www.cnki.com.cn/Article/CJFDTOTAL-CMJJ201202014.htm [47] 战明华, 张成瑞, 沈娟. 互联网金融发展与货币政策的银行信贷渠道传导[J]. 经济研究, 2018(4): 63-76. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201804006.htm [48] 傅顺, 裴平. 互联网金融发展与商业银行净息差——来自中国36家上市银行的经验证据[J]. 国际金融研究, 2022(2): 55-64. https://www.cnki.com.cn/Article/CJFDTOTAL-GJJR202202006.htm [49] 喻微锋, 郑建峡. 互联网金融、货币政策与银行风险承担[J]. 统计研究, 2022(6): 68-85. https://www.cnki.com.cn/Article/CJFDTOTAL-TJYJ202206005.htm -

点击查看大图

点击查看大图

图(2) / 表(10)

计量

- 文章访问数: 744

- HTML全文浏览量: 403

- PDF下载量: 39

- 被引次数: 0