An Empirical Research on the Financial and Environmental Results of Corporate Green Bond Issuance

-

摘要: 绿色债券作为全球重要的绿色金融工具, 研究其发行后果具有重要的理论和现实意义。基于2011—2020年A股非金融上市公司数据, 采用双重差分法实证检验企业发行绿色债券的经济与环境后果, 结果表明:发行绿色债券能够显著提升发行企业的经济价值, 同时也能改善环境表现, 实现“双赢”绩效, 并且在重污染行业和民营企业表现得更为明显;机制分析显示, 经济价值的提升主要源于声誉效应, 绿色债券发行能够通过降低融资约束和提高机构持股比例等途径提升发行企业的经济价值, 而环境表现的改善主要受制于监督效应, 受社会无形监督和制度有形监督越强的企业, 其发行绿色债券能够实现的环境改善效果越明显。此外, 绿色债券发行还具有可持续性的绿色创新激励效应。绿色债券有望成为促进经济高质量发展的有效工具, 并为完善绿色金融体系和促进绿色低碳发展带来有益的政策启示。Abstract: As an important global green financial instrument, it is of great theoretical and practical significance to study the consequences of the issuance of green bonds. Based on the data of A-share non-financial listed companies from 2011 to 2020 and Difference-in-Difference model, this paper tests the financial and environmental consequences of green bond issuance. The results show that the issuance of green bonds can significantly improve the financial value and environmental performance of issuing companies at the same time, that is, achieving a "win-win" result. Heterogeneity analysis shows that the practical performance of green bond issuance is more significant in heavy pollution industries and private enterprises. Mechanism analysis shows that the ascension of financial value is resulted from the reputation effect. Through reducing financing constraints and improving the institutional ownership, issuers of green bonds can obtain higher financial value. However, the improvement of environmental performance is mainly subject to the supervision effect. The stronger the company is subject to social invisible supervision and institutional visible supervision, the more obvious the environmental improvement effect can be achieved by issuing green bonds. Further analysis shows that the issuance of green bonds also has sustainable incentive effect on green innovation. The results of this study provide useful policy implications for improving the green financial system and promoting green and low-carbon development.

-

表 1 环境表现指标构成

名称 定义(正面环境指标) 名称 定义(负面环境指标) 环境有益产品 公司是否开发或运用了对环境有益的创新产品、设备或技术, 是取1否取0 污染排放 公司是否在生产经营过程中存在污染物排放行为, 是取1否取0 减少三废措施 公司是否存在减少废气、废水、废渣及温室气体排放的政策、措施或技术, 是取1否取0 排放是否达标 公司污染排放是否达标, 是取1否取0 循环经济 公司是否使用可再生能源或采用循环经济政策、措施, 是取1否取0 突发环境事故 公司是否在生产经营过程中存在突发环境事故, 是取1否取0 节约能源 公司是否有节约能源的政策措施或技术, 是取1否取0 环境违法事件 公司是否在生产经营过程中存在环境违法事件, 是取1否取0 绿色办公 公司是否存在绿色办公政策或者措施, 是取1否取0 环境信访案件 公司是否在生产经营过程中存在环境信访案件, 是取1否取0 环境认证 公司的环境管理系统是否通过ISO 14001认证, 是取1否取0 环境处罚 公司是否在环境方面受到处罚, 是取1否取0 环境表彰 公司是否获得了环境表彰或者其他正面评价, 是取1否取0 其他劣势 未涉及到的公司环境方面的其他劣势, 是取1否取0 其他优势 未涉及到的公司环境方面的其他优势, 是取1否取0 注:以上环境正面和负面指标主要取自上市公司发布的社会责任报告, 由于社会责任报告并非所有上市公司都会发布, 因此本文仅利用发布社会责任报告的上市公司构建环境表现指标。上述指标获取自中国研究数据服务平台。  下载: 导出CSV

下载: 导出CSV

表 2 主要变量的分组描述性统计结果

变量 符号 处理组 对照组 观测量 均值 标准差 最小值 最大值 观测量 均值 标准差 最小值 最大值 经济价值 EcoPer 333 1.470 0.586 0.772 4.257 13 770 2.141 3.013 0.705 252.000 经济价值2 EcoPer2 333 1.643 0.753 0.826 5.627 13 770 2.332 3.142 0.750 250.400 经济价值3 EcoPer3 333 1.451 0.559 0.772 4.234 13 770 2.076 2.002 0.702 93.120 经济价值4 EcoPer4 333 1.422 0.554 0.778 4.190 13 770 2.023 2.167 0.684 122.200 环境表现 EnvPer 188 0.776 0.304 0.000 1.000 4 119 0.834 0.313 -1.000 1.000 环境表现2 EnvPer2 188 0.733 0.357 -0.222 1.000 4 119 0.790 0.372 -1.000 1.000 正面环境表现 EnvPer_p 188 4.074 1.600 1.000 8.000 4 119 3.337 1.647 0.000 8.000 负面环境表现 EnvPer_n 188 0.399 0.543 0.000 3.000 4 119 0.250 0.472 0.000 4.000 总资产 ASSET 333 5.191 1.222 2.012 7.790 13 770 3.906 1.305 -0.779 10.120 资产收益率 ROA 333 0.035 0.039 -0.180 0.164 13 770 0.033 0.076 -2.646 0.786 资产负债率 LEV 333 0.565 0.144 0.187 0.888 13 770 0.433 0.206 0.007 1.650 无形资产占比 IR 333 0.072 0.094 0.000 0.487 13 770 0.050 0.055 0.000 0.677 信贷水平 CREDIT 333 0.113 0.128 0.000 0.630 13 770 0.046 0.078 0.000 0.846 董事会规模 DIR 333 2.281 0.179 1.792 2.773 13 770 2.259 0.175 1.386 2.944 独立董事占比 INDDIR 333 36.54 5.377 25.000 60.000 13 770 37.37 5.577 16.670 80.000 监事会规模 SUP 333 1.550 0.248 1.099 2.303 13 770 1.514 0.216 0.693 2.565 两职兼任 DUALITY 333 0.186 0.390 0.000 1.000 13 770 0.240 0.427 0.000 1.000 股权制衡度 SB 333 0.657 0.559 0.008 2.319 13 770 0.687 0.592 0.004 3.922 第1大股东持股 OWN1 333 0.396 0.167 0.099 0.841 13 770 0.340 0.147 0.003 0.900 第2~10大股东持股 OWN2_10 333 0.237 0.139 0.013 0.622 13 770 0.222 0.124 0.006 0.686 员工人数 STAFF 333 8.441 1.440 5.724 12.340 13 770 7.915 1.238 2.398 13.220 ESG表现 ESG 333 7.007 1.160 3.750 9.000 13 770 6.447 1.053 1.750 9.000 是否披露环境信息 ES 333 0.886 0.318 0.000 1.000 13 770 0.791 0.407 0.000 1.000 社会责任报告披露 CSRR 333 0.565 0.497 0.000 1.000 13 770 0.308 0.462 0.000 1.000 地区发展水平 PGDP 333 11.17 0.458 9.883 12.010 13 770 11.09 0.452 9.706 12.010 地区产业结构 SECOND 333 0.393 0.117 0.158 0.573 13 770 0.418 0.096 0.158 0.590 地区污染治理水平 POL_INV 333 0.001 0.001 0.000 0.004 13 770 0.001 0.001 0.000 0.010 注:表中环境研究板块利用的是披露企业社会责任报告的样本, 但由于并非所有的上市公司都会披露企业社会责任报告, 故研究样本有所减少。后文进行了相应的PSM-DID检验, 保证了结果的可靠性。

下载: 导出CSV

表 3 基准分析结果

变量 (1) (2) (3) (4) EcoPer EcoPer EnvPer EnvPer Green×Post 0.245***(3.30) 0.249***(3.32) 0.077*(1.95) 0.080**(2.06) 企业控制变量 是 是 是 是 地区控制变量 否 是 否 是 企业固定效应 是 是 是 是 年份固定效应 是 是 是 是 N 12 498 12 498 3 578 3 578 R2 0.328 0.329 0.031 0.034 注:*、**、***分别表示10%、5%、1%的显著性水平, 使用公司层面聚类标准误, 括号内为t值, 所有公司层面控制变量均滞后一期。下表同。

下载: 导出CSV

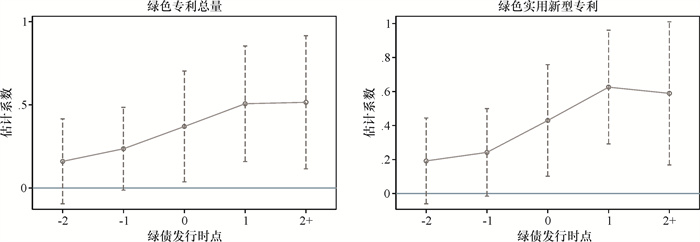

表 4 动态分析结果(平行趋势检验结果)

变量 (1)EcoPer (2)EnvPer ($\tau$=-2)×Green -0.080(-0.82) -0.030(-0.40) ($\tau$=-1)×Green 0.067(0.68) 0.019(0.43) ($\tau$=0)×Green 0.249**(2.58) 0.078(1.46) ($\tau$=1)×Green 0.222**(2.23) 0.059(0.93) ($\tau$=2)×Green 0.274*(1.86) 0.130*(1.69) 企业控制变量 是 是 地区控制变量 是 是 企业固定效应 是 是 年份固定效应 是 是 N 12 239 3 580 R2 0.290 0.034

下载: 导出CSV

表 5 异质性分析结果

变量 (1) (2) (3) (4) (5) (6) (7) (8) 重污染行业(IFHP=1) 非重污染行业(IFHP=0) 国有企业(SOE=1) 民营企业(SOE=0) EcoPer EnvPer EcoPer EnvPer EcoPer EnvPer EcoPer EnvPer Green×Post 0.264*** 0.104** 0.187 0.051 0.197*** 0.074* 0.494*** 0.116* (3.13) (2.19) (1.52) (1.11) (2.88) (1.66) (4.13) (1.75) 企业控制变量 是 是 是 是 是 是 是 是 地区控制变量 是 是 是 是 是 是 是 是 企业固定效应 是 是 是 是 是 是 是 是 年份固定效应 是 是 是 是 是 是 是 是 N 4 748 1 600 7 701 1 971 5 168 2 222 7 082 1 284 R2 0.273 0.077 0.374 0.043 0.247 0.051 0.401 0.065

下载: 导出CSV

表 6 基于融资约束的机制检验结果

变量 (1) (2) (3) (4) (5) EcoPer SA EcoPer FC FA Green×Post 0.249***(3.32) -0.056***(-4.63) 0.139*(1.84) -0.006***(-2.58) -0.009(-0.88) SA -1.969***(-6.37) 企业控制变量 是 是 是 是 是 地区控制变量 是 是 是 是 是 企业固定效应 是 是 是 是 是 年份固定效应 是 是 是 是 是 N 12 498 12 498 12 498 12 498 9 488 R2 0.329 0.856 0.340 0.197 0.205

下载: 导出CSV

表 7 基于机构持股的机制检验结果

变量 (1) (2) (3) (4) (5) EcoPer INST EcoPer INST_Dom INST_For Green×Post 0.249***(3.32) 3.705*(1.84) 0.201***(2.71) 3.711*(1.84) -0.007(-0.14) INST 0.013***(15.43) 企业控制变量 是 是 是 是 是 地区控制变量 是 是 是 是 是 企业固定效应 是 是 是 是 是 年份固定效应 是 是 是 是 是 N 12 452 12 452 12 452 12 452 12 452 R2 0.328 0.076 0.360 0.075 0.004

下载: 导出CSV

表 8 基于社会软约束的机制检验结果

变量 (1) (2) (3) (4) (5) (6) IFHWS=1 IFHWS=0 IFHNE=1 IFHNE=0 WS EnvPer EnvPer NE EnvPer EnvPer Green×Post -0.070 0.109** 0.010 -0.111 0.114** 0.030 (-0.95) (2.49) (0.18) (-1.06) (2.22) (0.55) 企业控制变量 是 是 是 是 是 是 地区控制变量 是 是 是 是 是 是 企业固定效应 是 是 是 是 是 是 年份固定效应 是 是 是 是 是 是 N 3 513 2 110 1 403 3 578 1 660 1 918 R2 0.638 0.051 0.035 0.311 0.050 0.044

下载: 导出CSV

表 9 基于制度硬约束的机制检验结果

变量 (1) (2) (3) (4) IFHP=1 IFHP=0 IFHRES=1 IFHRES=0 EnvPer EnvPer EnvPer EnvPer Green×Post 0.104**(2.19) 0.051(1.11) 0.140**(2.53) 0.015(0.32) 企业控制变量 是 是 是 是 地区控制变量 是 是 是 是 企业固定效应 是 是 是 是 年份固定效应 是 是 是 是 N 1 600 1 971 1 394 2 168 R2 0.077 0.043 0.060 0.049

下载: 导出CSV

表 10 绿色创新激励效应的检验结果

变量 (1) (2) (3) (4) (5) (6) 基准回归 PSM-DID lnGP lnGIP lnGUP lnGUP lnGUP lnGUP Green×Post 0.373** 0.140 0.456*** 0.342** 0.352* 0.352* (2.20) (1.13) (2.67) (2.00) (1.83) (1.84) 企业控制变量 是 是 是 是 是 是 地区控制变量 是 是 是 是 是 是 企业固定效应 是 是 是 是 是 是 年份固定效应 是 是 是 是 是 是 N 12 498 12 498 12 498 6 479 314 318 R2 0.246 0.098 0.225 0.277 0.513 0.848

下载: 导出CSV

-

[1] 苏冬蔚, 连莉莉. 绿色信贷是否影响重污染企业的投融资行为[J]. 金融研究, 2018(12): 123-137. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ201812008.htm [2] FAN H, PENG Y, WANG H, et al. Greening through Finance?[J]. Journal of Development Economics, 2021, 152: 1-17. [3] 王馨, 王营. 绿色信贷政策增进绿色创新研究[J]. 管理世界, 2021(6): 173-188. doi: 10.3969/j.issn.1002-5502.2021.06.029 [4] 王遥, 潘冬阳, 彭俞超, 等. 基于DSGE模型的绿色信贷激励政策研究[J]. 金融研究, 2019(11): 1-18. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ201911001.htm [5] ZERBIB O D. The effect of pro-environmental preferences on bond prices: evidence from green bonds[J]. Journal of Banking and Finance, 2019, 98: 39-60. doi: 10.1016/j.jbankfin.2018.10.012 [6] WANG J, CHEN X, LI X, et al. The market reaction to green bond issuance: evidence from China[J]. Pacific-Basin Finance Journal, 2020, 60: 1-19. [7] 祁怀锦, 刘斯琴. 中国债券市场存在绿色溢价吗[J]. 会计研究, 2021(11): 131-148. https://www.cnki.com.cn/Article/CJFDTOTAL-KJYJ202111010.htm [8] TANG D Y, ZHANG Y. Do shareholders benefit from green bonds?[J]. Journal of Corporate Finance, 2020, 61: 1-18. [9] FLAMMER C. Corporate green bonds[J]. Journal of Financial Economics, 2021, 142(2): 499-516. [10] 陈奉功, 张谊浩. 绿色债券发行能引发市场良性反应吗?——兼论"双碳"目标的政策激励效应[J]. 证券市场导报, 2022(7): 48-60. https://www.cnki.com.cn/Article/CJFDTOTAL-ZQDB202207005.htm [11] TOLLIVER C, KEELEY A R, MANAG S. Drivers of green bond market growth: the importance of nationally determined contributions to the Paris agreement and implications for sustainability[J]. Journal of Cleaner Production, 2020, 244: 1-15. [12] BROADSTOCK D C, CHENG L T. Time-varying relation between black and green bond price benchmarks: macroeconomic determinants for the first decade[J]. Finance Research Letters, 2019, 29: 17-22. [13] 王遥, 徐楠. 中国绿色债券发展及中外标准比较研究[J]. 金融论坛, 2016(2): 29-38. https://www.cnki.com.cn/Article/CJFDTOTAL-CSJR201602005.htm [14] 季凯文, 罗璐薏. 绿色金融促进工业企业绿色转型的作用机理[J]. 金融教育研究, 2022(2): 35-43. https://www.cnki.com.cn/Article/CJFDTOTAL-JXJR202202004.htm [15] BAKER M, BERGSTRESSER D, SERAFEIM G, et al. Financing the response to climate change: the pricing and ownership of U.S. green bonds[R]. Washington, DC: National Bureau of Economic Research, NBER Working Paper, 2018. [16] LARKER D F, WATTS E M. Where's the greenium?[J]. Journal of Accounting and Economics, 2020, 69(2): 101-112. [17] KAPRAUN J, LATINO C, SCHEINS C, et al. (In)-Credibly green: which bonds trade at a green bond premium?[R]. SSRN Working Paper, 2021. [18] HYUN S, PARK D, TIAN S. The price of going green: the role of greenness in green bond markets[J]. Accounting & Finance, 2020, 60(1): 73-95. [19] EHLERS T, PACKER F. Green bond finance and certification[J]. BIS Quarterly Review, 2017, 9: 89-104. [20] FLAMMER C. Green bonds: effectiveness and implication for public policy[R]. Washington, DC: National Bureau of Economic Research, NBER Working Paper, 2018. [21] 马亚明, 胡春阳, 刘鑫龙. 发行绿色债券与提升企业价值——基于DID模型的中介效应检验[J]. 金融论坛, 2020(9): 29-39. https://www.cnki.com.cn/Article/CJFDTOTAL-CSJR202009006.htm [22] ZHOU X, CUI Y. Green bonds, corporate performance, and corporate social responsibility[J]. Sustainability, 2019, 11(23): 1-27. [23] HILLMAN A J, KEIM G D. Shareholder value, stakeholder management and social issues: what's the bottom line?[J]. Strategical Management Journal, 2002, 22(2): 125-139. [24] IOANNOU I, SERAFEIM G. The impact of corporate social responsibility on investment recommendations: analysts' perception and shifting institutional logics[J]. Strategical Management Journal, 2015, 36(7): 1053-1081. [25] FLAMMER C. Corporate social responsibility and shareholder reaction: the environmental awareness of investors[J]. Academy of Management Journal, 2013, 56(3): 758-781. [26] HAWN O, CHATTERJI A K, MITCHELL W. Do investors actually value sustainability? new evidence from investors reactions to dow Jones sustainability index (DJSI)[J]. Strategic Management Journal, 2018, 39(4): 949-976. [27] HONG H, KOSTOVETSKY L. Red and blue investing: values and finance[J]. Journal of Financial Economics, 2012, 103(1): 1-19. [28] 姜广省, 卢建词, 李维安. 绿色投资者发挥作用吗?——来自企业参与绿色治理的经验研究[J]. 金融研究, 2021(5): 117-134. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ202105007.htm [29] 陈诗一, 张建鹏, 刘朝良. 环境规制、融资约束与企业污染减排——来自排污费标准调整的证据[J]. 金融研究, 2021(9): 51-71. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ202109004.htm [30] 张琦, 郑瑶, 孔东民. 地区环境治理压力、高管经历与企业环保投资——一项基于《环境空气质量标准(2012)》的准自然实验[J]. 经济研究, 2019(6): 183-198. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201906013.htm [31] 田泽, 王若梅, 肖钦文, 等. 长三角区域先进制造业绿色技术创新效率研究[J]. 安徽师范大学学报: 人文社会科学版, 2021(5): 137-147. https://www.cnki.com.cn/Article/CJFDTOTAL-AHSD202105016.htm [32] 沈洪涛, 马正彪. 地区经济发展压力、企业环境表现与债务融资[J]. 金融研究, 2014(2): 153-166. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ201402012.htm [33] CLARKSON P M, LI Y, RICHARDSON G D, et al. Revisiting the relation between environmental performance and environmental disclosure: an empirical analysis[J]. Accounting, Organizations and Society, 2008, 33(4): 303-327. [34] 郭晔, 房芳. 新型货币政策担保品框架的绿色效应[J]. 金融研究, 2021(1): 91-110. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ202101006.htm [35] 韩国文, 甘雨田. 投资者关注能否促进企业绿色创新绩效提升——融资约束的中介效应与环境规制的调节作用[J]. 科技进步与对策, 2023(8): 89-98. https://www.cnki.com.cn/Article/CJFDTOTAL-KJJB202308009.htm [36] 张明斗, 李学思. 网络节点特征与城市绿色创新效率提升——基于节点枢纽性与节点聚集度视角[J]. 西部论坛, 2022(2): 1-15. https://www.cnki.com.cn/Article/CJFDTOTAL-CQSY202202001.htm [37] 徐莉萍, 辛宇, 祝继高. 媒体关注与上市公司社会责任之履行——基于汶川地震捐款的实证研究[J]. 管理世界, 2011(3): 135-143. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201103015.htm -

点击查看大图

点击查看大图

图(1) / 表(10)

计量

- 文章访问数: 754

- HTML全文浏览量: 199

- PDF下载量: 48

- 被引次数: 0