The Effect of Communication and Action on Monetary Policy Expectation Management: Empirical Evidence from Commercial Banks

-

摘要: 科学合理的货币政策预期管理是坚持稳中求进工作总基调的重要保障。基于货币政策预期管理调控机理的系统分析,构造指数探究货币政策预期管理中“沟通”和“行动”的实际调控效应。研究发现:货币政策预期管理的“沟通”和“行动”两类工具都能对银行信贷投放产生显著正向影响;言行一致有助于增强货币政策预期管理的调控效应,言行不一致则严重削弱“行动”的调控效应;中国人民银行对预期管理的重视、提升预期管理频率、提醒公众关注预期信号等,均能够显著提升预期管理的调控效应;经济增长高速阶段“行动”类工具效应较强,经济增长减速阶段“沟通”类工具效应较强;预期管理的“行动”类工具对各类型商业银行均具有显著影响,“沟通”类工具则未能有效影响地方法人银行的信贷投放。中央银行应逐步完善预期管理的政策框架,注重保持言行一致,培养公众敏感性,加大沟通力度,关注市场信号反馈,以有效应对当前预期转弱的压力。Abstract: Scientificmonetary policy expectation management is an important guarantee for adhering to the principle of pursuing progress while ensuring stability. Based on the systematic analysis of the regulation mechanism of monetary policy expectation management, this paper constructs indexes to explore the actual regulation effect of "communication" and "action" in monetary policy expectation management. The findings show that both "communication" and "action" tools can have a significant positive impact on bank credit extension; consistency of communications and actions helps to enhance the regulatory effect of monetary policy expection management, while inconsistency of communications and actions seriously weakens the regulatory effect of "action"; the People's Bank of China's attention to expectation management, increasing the frequency of expectation management and reminding the public to pay attention to expectation signals can significantly improve the regulation effect of expectation management; the effect of "action" is strong in high growth period, but the "communication" is strong in low growth period; the "action" tools of expected management have a significant impact on all types of commercial banks, while the "communication" tools fail to affect the credit extension of local corporate banks. The central bank should gradually improve the policy framework of expectation management, pay attention to keeping communications consistent with actions, cultivate public sensitivity, strengthen communication, pay attention to market signal feedback, so as to effectively deal with the pressure of expectation weakening.

-

Key words:

- monetary policy /

- expectation management /

- communication /

- action /

- bank credit

-

表 1 中国人民银行沟通措辞和赋值

经济增长 物价水平 货币信贷环境 政策基调 赋值 衰退 通货紧缩 增长过慢 宽松 1.0 增长有所放缓 价格下行压力 增长偏慢 适度宽松 0.5 平稳健康 物价稳定 适度增长 稳健、中性 0.0 经济增长过快 通货膨胀压力 增长偏快 适度紧缩 -0.5 经济过热 价格过快上涨 增长过快 紧缩 -1.0 注:资料来源于《货币政策执行报告》以及王宇伟等(2019)[20]的研究。实际操作中通过手工筛选的方式,将相近措辞也纳入统计范围。  下载: 导出CSV

下载: 导出CSV

表 2 变量设计

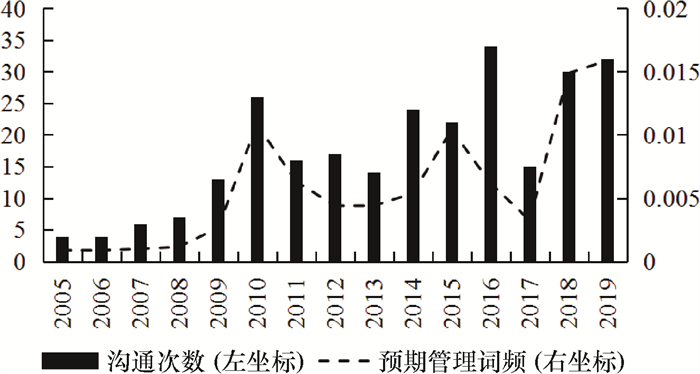

变量符号 变量名称 定义 Time 预期管理进程 2005年至2010年=0,2011年至2019年=1 CI 央行沟通指数 根据《货币政策执行报告》和人行网站新闻筛选关键词自行测算 AI 实际行动指数 根据准备金率、存贷款利率和SLF利率调整情况自行测算 YXYZ 是否言行一致 行动指数与沟通指数同方向=1,行动指数与沟通指数不同方向=0 Dev 言行偏离程度 央行沟通指数和实际行动指数的标准化之差 Number 央行沟通频数 中国人民银行开展沟通的次数 Word “预期管理”词频 中国人民银行沟通中提及“预期管理”相关词汇的词频 Bank 银行类型 大型国有商业银行=1,股份制商业银行=2,地方法人银行=3 Loan 银行信贷规模 银行贷款规模的自然对数 Asset 银行规模 银行总资产的自然对数 Tcp 资本情况 资本充足率 IPO 上市情况 上市前=0,上市后=1 GDP 经济增速 国民生产总值增长率 CPI 通货膨胀 居民消费价格指数-100

下载: 导出CSV

表 3 变量描述性统计

变量 均值 标准差 最小值 最大值 央行沟通指数(CI) 1.680 8 3.339 6 -4.647 7 11.465 6 实际行动指数(AI) -0.096 8 0.684 2 -1.75 0.914 3 言行偏离程度(Dev) 0.880 4 0.716 6 0.026 5 2.696 6 央行沟通频数(Number) 17.6 9.744 7 4 34 “预期管理”词频(Word) 0.005 8 0.004 8 -9.238 7 9.503 9 银行信贷规模(Loan) 12.472 4 1.998 4 8.609 5 16.637 1 银行规模(Asset) 13.195 6 1.971 3 9.401 0 17.220 3 资本情况(Tcp) 12.068 3 2.953 1 -11.14 30.14 上市情况(IPO) 0.458 8 0.498 7 0 1 经济增长率(GDP) 8.94 2.341 1 6.1 14.2 通货膨胀率(CPI) 2.613 3 1.640 6 -0.7 5.9

下载: 导出CSV

表 4 央行沟通、实际行动与银行信贷投放的响应结果

解释变量 仅央行沟通 央行沟通+实际行动 Pool FE RE Pool FE RE CIt-1 0.021 0***

(0.006 9)0.023 1***

(0.007 6)0.021 7***

(0.002 6)0.018 0**

(0.008 6)0.019 9**

(0.009 8)0.027 2***

(0.002 3)AIt-1 0.014 2***

(0.002 3)0.024 5***

(0.007 7)0.014 1**

(0.006 9)Loani, t-1 0.603 1***

(0.173 2)0.378 3***

(0.134 0)0.539 4***

(0.041 4)0.602 3***

(0.173 1)0.373 9***

(0.128 0)0.538 6***

(0.041 2)Asseti, t-1 0.391 2**

(0.177 1)0.505 3***

(0.133 5)0.452 6***

(0.041 4)0.392 1**

(0.178 3)0.500 1***

(0.128 2)0.453 5***

(0.041 4)Tcpi, t-1 0.002 1

(0.001 8)0.003 5*

(0.001 9)0.003 7

(0.002 9)0.002 1

(0.001 8)0.003 2

(0.002 0)0.003 8

(0.002 9)IPOi, t 0.018 4

(0.023 3)0.001 3

(0.028 4)0.016 5

(0.024 8)0.018 6

(0.023 1)-0.001 0

(0.028 4)0.016 8

(0.024 8)GDPt 0.028 3***

(0.008 4)-0.001 0

(0.007 8)0.030 0***

(0.004 2)0.027 6***

(0.008 4)-0.003 0

(0.007 7)0.029 4***

(0.004 2)CPIt -0.013 4***

(0.002 6)-0.009 5***

(0.002 4)-0.013 1***

(0.004 4)-0.017 0***

(0.004 2)-0.002 9

(0.003 1)-0.016 7***

(0.006 2)constant -0.273 6

(0.267 2)1.242 3***

(0.340 1)-0.317 5**

(0.130 0)-0.264 3

(0.268 2)1.387 1***

(0.335 1)-0.313 0**

(0.130 0)N 476 476 476 476 476 476 R2 0.993 0.963 0.993 0.963 F 2257.44

(0.00)2012.14

(0.00)LM 6.58

(0.00)6.61

(0.00)Hausman 73.62

(0.00)74.57

(0.00)注:各变量回归系数下方( )中的数字为标准差,各种检验( )中的数字为相应的P值;***、**和*分别表示在1%、5%及10%的显著性水平上通过检验。下表同。

下载: 导出CSV

表 5 言行偏离程度的影响

解释变量 言行一致 言行不一 全样本 (1) (2) (3) (4) (5) (6) (7) CIt-1 0.024 8**

(0.012 4)0.023 3**

(0.011 3)0.020 1

(0.027 2)0.020 1

(0.027 2)0.016 6**

(0.007 3)0.024 2**

(0.012 0)AIt-1 0.050 7***

(0.015 1)0.073 6

(0.073 9)0.021 2*

(0.012 6)0.015 4**

(0.007 6)Devt-1 0.016 8*

(0.009 6)0.012 0*

(0.007 1)0.012 4

(0.013 1)CIt-1×Devt-1 0.001 1

(0.001 5)0.003 4

(0.038 6)AIt-1×Devt-1 -0.004 1**

(0.001 9)-0.004 5**

(0.002 2)Loani, t-1 0.324 3**

(0.119 2)0.315 2***

(0.109 3)1.371 1**

(0.601 3)1.371 5**

(0.601 3)0.377 3***

(0.133 1)0.365 3***

(0.119 2)0.364 6***

(0.118 1)Asseti, t-1 0.557 3***

(0.105 1)0.536 3***

(0.090 6)-0.064 4

(0.252 2)-0.065 4

(0.252 1)0.517 3***

(0.134 1)0.506 6***

(0.130 2)0.505 0***

(0.131 0)Tcpi, t-1 -0.000 6

(0.002 3)-0.000 8

(0.002 2)0.018 7*

(0.010 2)0.018 7*

(0.010 2)0.003 1

(0.002 1)0.002 7

(0.002 2)0.002 8

(0.002 1)IPOi, t 0.014 2

(0.029 6)0.006 1

(0.028 9)-0.031 0

(0.055 1)-0.031 0

(0.055 1)0.000 1

(0.028 7)-0.002 2

(0.028 6)-0.002 3

(0.028 0)GDPt -0.005 1

(0.006 4)-0.011 9*

(0.006 3)0.157 1

(0.149 0)0.157 1

(0.149 0)0.001 4

(0.009 2)-0.007 0

(0.012 3)-0.007 2

(0.014 0)CPIt -0.001 7

(0.005 0)0.010 0

(0.006 9)-0.030 3**

(0.011 3)-0.030 3**

(0.011 3)-0.011 8***

(0.002 9)-0.000 8

(0.006 1)-0.000 6

(0.007 1)constant 1.294 2***

(0.309 1)1.732 3***

(0.338 5)-4.982 3

(5.561 2)-4.971 2

(5.165 8)1.098 6***

(0.384 0)1.448 1***

(0.461 3)1.454 6***

(0.510 0)N 340 340 136 136 476 476 476 R2 0.983 0.984 0.915 0.915 0.963 0.963 0.963

下载: 导出CSV

表 6 预期管理阶段的影响

解释变量 2005—2010

(1)2011—2019

(2)2005—2019

(3)解释变量 2005—2010

(4)2011—2019

(5)CIt-1 0.002 9

(0.002 9)0.029 7*

(0.016 3)0.020 5*

(0.011 7)CIt-1 0.056 6

(0.163 2)0.026 0**

(0.013 3)AIt-1 0.108 8***

(0.035 2)0.031 3***

(0.009 9)0.070 7***

(0.016 6)AIt-1 0.108 5***

(0.0353)0.020 9**

(0.008 4)Time 0.104 5***

(0.034 1)Devt-1 0.014 5

(0.011 1)0.050 3

(0.054 0)CIt-1×Time 0.016 1**

(0.007 7)CIt-1×Devt-1 -0.008 8**

(0.003 8)0.018 7

(0.037 6)AIt-1×Time -0.056 0***

(0.019 1)AIt-1×Devt-1 -0.068 7

(0.368 2)-0.192 2*

(0.113 8)Loani, t-1 0.221 2

(0.148 0)0.268 3*

(0.141 6)0.355 5***

(0.127 1)Loani, t-1 0.221 3

(0.148 2)0.276 6**

(0.135 1)Asseti, t-1 0.505 3***

(0.159 2)0.649 8***

(0.178 0)0.540 5***

(0.134 1)Asseti, t-1 0.505 6***

(0.159 4)0.645 5***

(0.159 1)Tcpi, t-1 -0.002 7

(0.002 6)0.012 1***

(0.003 0)0.001 8

(0.002 6)Tcpi, t-1 -0.002 7

(0.002 6)0.013 1***

(0.003 5)IPOi, t 0.026 6

(0.059 5)-0.047 7

(0.046 7)-0.010 2

(0.030 9)IPOi, t 0.026 6

(0.059 5)-0.048 8

(0.046 1)GDPt -0.030 1**

(0.011 3)-0.067 7***

(0.022 1)-0.015 2*

(0.008 6)GDPt -0.031 5**

(0.012 2)-0.096 5**

(0.037 7)CPIt 0.020 8

(0.012 4)0.041 0***

(0.007 1)0.010 2*

(0.005 1)CPIt 0.020 5

(0.012 4)0.004 0

(0.048 9)constant 3.416 2***

(1.037 3)0.985 6

(0.953 1)1.261 5***

(0.392 0)constant 3.433 4***

(1.051 1)1.197 3

(0.792 2)N 170 306 476 N 170 306 R2 0.919 0.892 0.964 R2 0.919 0.893

下载: 导出CSV

表 7 央行沟通方式的影响

解释变量 增加沟通频率 解释变量 强调预期管理 央行沟通

(1)沟通+行动

(2)央行沟通

(3)沟通+行动

(4)CIt-1 0.013 2* (0.007 8) 0.013 7* (0.007 9) CIt-1 0.015 8* (0.009 1) 0.014 5* (0.008 2) AIt-1 0.017 2* (0.008 8) AIt-1 0.022 6**(0.010 6) Numbert-1 0.032 7* (0.019 2) 0.030 9* (0.017 0) Wordt-1 6.006 2*** (0.987 1) 5.844 3*** (1.340 0) CIt-1×Numbert-1 0.010 6*** (0.003 3) 0.009 9*** (0.003 4) CIt-1×Wordt-1 0.664 3* (0.344 2) 0.672 7* (0.347 1) Loani, t-1 0.372 2*** (0.127 1) 0.369 3*** (0.123 2) Loani, t-1 0.369 3*** (0.124 5) 0.368 7*** (0.124 1) Asseti, t-1 0.489 3*** (0.114 2) 0.487 6*** (0.113 1) Asseti, t-1 0.502 5***(0.125 5) 0.501 9*** (0.125 4) Tcpi, t-1 0.002 7 (0.002 0) 0.002 5 (0.002 1) Tcpi, t-1 0.003 2 (0.002 2) 0.003 2 (0.002 2) IPOi, t 0.005 2 (0.027 5) 0.003 3 (0.027 1) IPOi, t 0.001 9 (0.029 0) 0.001 7 (0.028 9) GDPt 0.003 5 (0.009 7) 0.001 7 (0.010 0) GDPt 0.002 5 (0.008 2) 0.002 3 (0.008 1) CPIt -0.009 9*** (0.003 0) -0.005 3 (0.004 0) CPIt -0.013 1*** (0.002 7) -0.012 4** (0.004 5) constant 1.465 4*** (0.321 2) 1.551 6*** (0.317 0) constant 1.366 8*** (0.359 9) 1.3768*** (0.351 1) N 476 476 N 476 476 R2 0.964 0.964 R2 0.964 0.964

下载: 导出CSV

表 8 不同经济周期的影响

解释变量 以银行业景气指数划分周期 以现实经济运行划分周期 高速期

(1)减速期

(2)高速期

(3)减速期

(4)CIt-1 -0.015 5***(0.004 9) 0.014 5**(0.006 2) 0.018 2(0.062 4) 0.031 3***(0.009 9) AIt-1 0.228 0***(0.059 1) -0.047 8(0.042 9) 0.128 8***(0.052 6) 0.034 9(0.032 9) Loani, t-1 0.311 4***(0.148 1) 0.256 1**(0.102 0) 0.220 6(0.148 2) 0.268 8*(0.141 5) Asseti, t-1 0.415 3***(0.114 2) 0.680 8***(0.182 2) 0.505 1***(0.158 6) 0.649 1***(0.178 2) Tcpi, t-1 0.002 7(0.002 8) 0.008 1*(0.004 7) -0.002 7(0.002 6) 0.012 1***(0.003 0) IPOi, t 0.032 7* (0.017 6) -0.022 4(0.057 9) 0.026 6(0.059 5) -0.047 7(0.046 7) GDPt 0.120 3***(0.029 9) 0.031 7(0.034 9) -0.077 4**(0.036 7) -0.067 7***(0.022 1) CPIt 0.022 4***(0.011 5) 0.131 6*(0.052 0) 0.007 4(0.007 0) 0.041 0***(0.007 2) constant 1.020 1(0.797 9) 0.163 5(1.726 1) 3.940 2***(1.344 8) 0.985 2(0.953 7) N 238 238 170 306 R2 0.961 0.951 0.919 0.892

下载: 导出CSV

表 9 不同性质银行的响应

解释变量 大型国有银行 股份制商业银行 地方法人银行 央行沟通 沟通+行动 央行沟通 沟通+行动 央行沟通 沟通+行动 CIt-1 0.038 0*

(0.017 0)0.025 5*

(0.013 1)0.019 1*

(0.010 8)0.022 3*

(0.013 5)0.031 9

(0.082 9)0.024 4

(0.072 3)AIt-1 0.025 7***

(0.004 9)0.055 9**

(0.027 8)0.017 5*

(0.010 3)Loani, t-1 0.611 2***

(0.120 2)0.594 3***

(0.119 0)0.206 5**

(0.067 3)0.206 6**

(0.068 6)0.873 8***

(0.027 0)0.872 9***

(0.030 9)Asseti, t-1 0.293 8

(0.179 0)0.291 9

(0.179 1)0.672 5***

(0.136 6)0.675 7***

(0.146 0)0.115 9***

(0.037 1)0.115 8***

(0.037 4)Tcpi, t-1 0.008 4

(0.007 0)0.006 1

(0.007 2)0.006 8***

(0.001 2)0.006 8***

(0.001 1)0.004 8*

(0.002 7)0.004 8

(0.002 8)IPOi, t 0.001 8

(0.021 5)0.000 3

(0.022 3)-0.008 7

(0.071 1)-0.008 4

(0.069 8)0.019 0

(0.026 8)0.018 9

(0.026 7)GDPt -0.005 2

(0.010 5)-0.009 2

(0.010 8)0.000 9

(0.025 2)0.001 4

(0.026 2)0.018 0**

(0.007 1)0.017 8**

(0.007 3)CPIt -0.014 0**

(0.003 2)-0.006 7*

(0.003 0)-0.008 5*

(0.004 6)-0.010 1

(0.010 1)-0.012 5***

(0.003 2)-0.012 1***

(0.003 6)constant 1.375 2

(1.035 2)1.732 3

(1.086 1)1.321 0

(1.308 3)1.284 4

(1.396 0)0.041 3

(0.361 2)0.051 2

(0.380 9)N 70 70 154 154 252 252 R2 0.994 0.994 0.931 0.931 0.990 0.990

下载: 导出CSV

-

[1] 开局首季问大势——权威人士谈当前中国经济[N]. 人民日报, 2016-05-09(01). [2] KRUGMAN P R. It's baaack: Japan's slump and the return of the liquidity trap[J]. Brookings Papers on Economic Activity, 1998, 29(2): 137-206. [3] YELLEN J. Revolution and evolution in central bank communications[R]. Remarks at the Haas School of Business, University of California, Berkeley, California, 2012, November 13. [4] DRAGHI M. Central bank communication[R]. The Edited Transcript of His Speech at the PR Manager of the Year Award, 2014, July 15. [5] EUSEPI S, PRESTON B J. Central bank communication and expectations stabilization[J]. American Economic Journal: Macroeconomics, 2010, 2(3): 235-271. doi: 10.1257/mac.2.3.235 [6] BLINDER A S, EHRMANN M, FRATZSCHE M, et al. Central bank communication and monetary policy: a survey of theory and evidence[J]. Journal of Economic Literature, 2008, 46(4): 910-945. doi: 10.1257/jel.46.4.910 [7] PEEK J, ROSENGREN E S, TOOTELL G M B. Does the federal reserve possess an exploitable informational advantage?[J]. Journal of Monetary Economics, 2003, 50(4): 817-839. doi: 10.1016/S0304-3932(03)00038-2 [8] 陈雨露. 四十年来中央银行的研究进展及中国的实践[J]. 金融研究, 2019(2): 1-19. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ201902001.htm [9] HOEBERICHTS M, TESFASELASSIE MF, EIJFFINGER S. Central bank communication and output stabilization[R]. Oxford Economic Papers, 2008, gpn 023. [10] FRATZSCHER M. Oral interventions versus actual interventions in FX markets-an event-study approach[J]. Economic Journal, 2008, 118(530): 1079-1106. doi: 10.1111/j.1468-0297.2008.02161.x [11] LAMLA M J, VINOGRADOV D V. Central bank announcements: big news for little people?[J]. Journal of Monetary Economics, 2019, 108(3): 21-38. [12] GALI J, GERTLER M. Macroeconomic modeling for monetary policy evaluation[J]. Journal of Economic Perspectives, 2007, 21(4): 25-46. doi: 10.1257/jep.21.4.25 [13] SIMS E R, WU J C. Evaluating central banks' tool kit: past present and future[R]. NBER Working Paper, 2019, No. 26040. [14] 陈良源, 林建浩, 王少林, 等. 央行沟通对货币政策实际干预的预测能力研究[J]. 统计研究, 2021(1): 38-50. https://www.cnki.com.cn/Article/CJFDTOTAL-TJYJ202101006.htm [15] BERNANKE B S. "Constrained discretion" and monetary policy[R]. RFB Speech Before the Money Marketeers of New York University, New York: February 3, 2003. [16] BORIO C, ZHU H. Capital regulation, risk-taking and monetary policy: a missing link in the transmission mechanism?[R]. BIS Working Paper, 2008, No. 268. [17] MISHKIN F S. Monetary policy strategy: lessons from the crisis[R]. NBER Working Paper, 2011, No. w16755. [18] MONTES G C, PEIXOTO C B T. Risking-taking channel, bank lending channel and the "Paradox of Credibility": evidence from Brazil[J]. Economic Modelling, 2014, 39(3): 82-94. [19] 徐光伟, 孙铮. 货币政策信号、实际干预与企业投资行为[J]. 财经研究, 2015(7): 54-67. https://www.cnki.com.cn/Article/CJFDTOTAL-CJYJ201507005.htm [20] 王宇伟, 周耿, 吴曈, 等. 央行的言辞沟通、实际行动和企业投资行为[J]. 中国工业经济, 2019(5): 118-135. https://www.cnki.com.cn/Article/CJFDTOTAL-GGYY201905008.htm [21] 邹文理, 王曦, 谢小平. 中央银行沟通的金融市场响应——基于股票市场的事件研究[J]. 金融研究, 2020(2): 34-50. doi: 10.3969/j.issn.1009-3109.2020.02.008 [22] 隋建利, 刘碧莹. 未预期货币政策非中性的混频识别: 行动与语言的信息效应[J]. 世界经济, 2020(11): 176-200. https://www.cnki.com.cn/Article/CJFDTOTAL-SJJJ202011009.htm [23] 吴国培, 潘再见. 中央银行沟通对金融资产价格的影响——基于中国的实证研究[J]. 金融研究, 2014(5): 34-47. https://www.cnki.com.cn/Article/CJFDTOTAL-JRYJ201405003.htm [24] 张晓慧. 三十而立、四十不惑——从存款准备金变迁看央行货币调控演进[J]. 中国金融, 2018(23): 38-43. https://www.cnki.com.cn/Article/CJFDTOTAL-ZGJR201823009.htm [25] KYDLAND F E, PRESCOTT E C. Rules rather than discretion: the inconsistency of optimal plans[J]. Journal of Political Economy, 1977, 85(3): 473-491. [26] 李成, 王东阳. 货币政策预期管理的理论逻辑与中国实践[J]. 改革, 2020(12): 98-109. https://www.cnki.com.cn/Article/CJFDTOTAL-REFO202012008.htm [27] 刘红忠, 童小龙, 张卫平. 多元调控、立场识别和货币政策传导机制[J]. 经济学动态, 2019(12): 55-74. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXD201912006.htm [28] 林建浩, 陈良源, 宋登辉. 如何测度央行行长的口头沟通信息——一种基于监督学习的文本分析方法[J]. 统计研究, 2019(8): 3-18. https://www.cnki.com.cn/Article/CJFDTOTAL-TJYJ201908001.htm [29] 卞志村, 张义. 央行信息披露、实际干预与通胀预期管理[J]. 经济研究, 2012(12): 15-28. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201212003.htm [30] HEINEMANN F, ULLRICH K. Does it pay to watch central bankers' lips? the information content of ECB wording[J]. Swiss Journal of Economics and Statistics, 2007, 143(2): 155-185. [31] 李成, 高智贤. 货币政策立场与银行信贷的异质性反应——基于信贷传导渠道的理论解读与实证检验[J]. 财贸经济, 2014(12): 51-63. https://www.cnki.com.cn/Article/CJFDTOTAL-CMJJ201412006.htm [32] 王婷, 李成. 货币政策调控为何陷入"稳增长"与"抑泡沫"的两难困境——基于国有与非国有企业产权异质性视角的分析[J]. 经济学家, 2017(10): 65-76. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXJ201710008.htm [33] 李成, 王东阳. 基于经济发展周期的货币政策周期: 理论逻辑与实证检验[J]. 经济学家, 2019(2): 90-102. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXJ201902011.htm [34] 蔡昉. 认识中国经济的短期和长期视角[J]. 经济学动态, 2013(5): 4-9. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXD201305004.htm -

点击查看大图

点击查看大图

图(2) / 表(9)

计量

- 文章访问数: 331

- HTML全文浏览量: 382

- PDF下载量: 50

- 被引次数: 0