Tax Incentives and Corporate Digital Transformation: A Quasi-natural Experiment Based on Accelerated Depreciation Policy for Fixed Assets

-

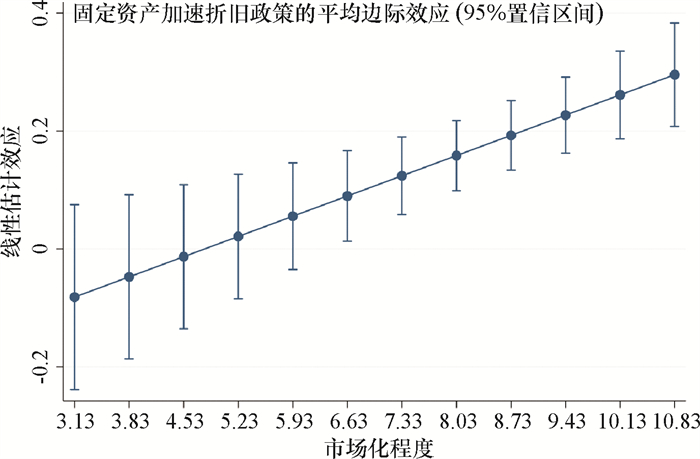

摘要: 税收政策工具会对数字经济时代下的实体企业发展产生重要影响。基于上市企业2007—2020年的数据分析固定资产加速折旧政策对企业数字化转型的影响,发现加速折旧政策有助于推动企业数字化转型,特别是对于资本密集度高、大规模企业以及东部地区企业政策效果更为明显;机制研究发现,固定资产加速折旧政策能够有效改善企业的财务状况、激发其创新活力、优化企业市场预期,进而为企业数字化转型提供有效动力。较好的外部市场化环境是发挥固定资产加速折旧政策创新转型驱动力的重要基础条件。本文为理解税收政策工具的有效性和作用机制提供了新的经验证据,也为“政府工具-市场环境”相结合以服务企业数字化转型提供了新的分析视角。Abstract: Tax policy tools can have a significant impact on the development of entity enterprises in the era of digital economy. This paper analyzes the impact of accelerated depreciation policy for fixed assets on the digital transformation of enterprises based on the data of listed enterprises from 2007 to 2020. It is found that accelerated depreciation policy for fixed assets can help promote the digital transformation of enterprises, more significant especially for enterprises with high capital intensity and large scale as well as enterprises in the eastern region. The mechanism study shows that accelerated depreciation policy can effectively improve the financial situation of enterprises, stimulate their innovation, optimize their market expectations, and thus provide effective impetus for digital transformation. A better external market-based environment is an important basic condition for exerting driving force of accelerated depreciation policy in innovation and transformation. This paper provides new empirical evidence for understanding the effectiveness and mechanism of tax policy tools, and a new analytical perspective for the "government-market" combination.

-

表 1 固定资产加速折旧政策与企业数字化转型:基准回归

变量 (1)

Digital(2)

DigitalTreat × Post 0.268***(8.28) 0.246***(7.65) LnAsset 0.104***(3.17) LnIncome 0.125***(4.55) Lev -0.138(-1.37) Age -0.157(-1.15) Tobin Q 0.023***(2.84) BM -0.069***(-3.88) Mega 0.006(0.20) First-hold -0.003(-1.47) ROE 0.032(0.31) QFII -0.024(-1.60) Opin 0.066(1.15) _cons 2.645***(109.34) -1.836***(-2.60) 时间固定效应 控制 控制 个体固定效应 控制 控制 N 21 522 20 587 R2 0.406 3 0.414 9 注:***、**、*分别表示1%、5%、10%的统计显著性;括号内为经过聚类稳健标准误调整后的t统计量。下表同。  下载: 导出CSV

下载: 导出CSV

表 2 稳健性检验:核心指标结构化分类

变量 (1)

Digital_A(2)

Digital_B(3)

Digital_C(4)

Digital_D(5)

Digital_UseTreat × Post 0.058**(2.33) 0.009**(2.48) 0.127***(4.39) 0.047***(3.39) 0.286***(8.55) 控制变量 控制 控制 控制 控制 控制 时间固定效应 控制 控制 控制 控制 控制 个体固定效应 控制 控制 控制 控制 控制 N 20 587 20 592 20 587 20 587 20 587 R2 0.429 9 0.065 8 0.124 5 0.075 0 0.352 0

下载: 导出CSV

表 3 稳健性检验:排除其他竞争性解释

变量 (1)

数字经济(2)

政府数字化关注(3)

研发加计扣除政策(4)

宽带试点城市政策(5)

综合Treat × Post 0.136***(5.17) 0.223***(7.53) 0.175***(4.30) 0.186***(6.12) 0.125***(3.46) Digital_eco 0.630***(4.02) 0.310(1.62) GOV_dig 0.005***(5.25) 0.004***(3.57) R & D_policy 0.152***(4.82) 0.112***(3.84) Broadband 0.123***(4.00) 0.098***(3.26) 时间固定效应 控制 控制 控制 控制 控制 个体固定效应 控制 控制 控制 控制 控制 N 14 373 19 485 12 270 19 329 8 627 R2 0.394 1 0.393 7 0.374 7 0.418 4 0.368 2

下载: 导出CSV

表 4 稳健性检验:剔除部分因素

变量 (1)

内部控制信息披露指数

(大于中位数)(2)

信息披露考核评估

(A、B级)(3)

被分析师关注度

(大于中位数)Treat × Post 0.203***(5.51) 0.251***(7.76) 0.250***(5.75) 控制变量 控制 控制 控制 时间固定效应 控制 控制 控制 个体固定效应 控制 控制 控制 N 10 293 18 453 10 103 R2 0.397 7 0.414 4 0.414 3

下载: 导出CSV

表 5 稳健性检验:PSM+DID

变量 (1) (2) (3) (4) (5) (6) 马氏匹配 半径匹配 近邻匹配 Treat × Post 0.190*** 0.170*** 0.267*** 0.233*** 0.228*** 0.191*** (5.28) (4.73) (8.10) (7.08) (6.24) (5.26) 控制变量 未控制 控制 未控制 控制 未控制 控制 时间固定效应 控制 控制 控制 控制 控制 控制 个体固定效应 控制 控制 控制 控制 控制 控制 N 13 151 13 151 20 531 20 531 14 756 14 756 R2 0.348 3 0.386 8 0.368 0 0.392 7 0.348 8 0.384 8

下载: 导出CSV

表 6 异质性检验

变量 (1)

密集度高(2)

密集度低(3)

大规模(4)

小规模(5)

东部(6)

中西部资本密集度 企业规模 区域 Treat × Post 0.273*** 0.148*** 0.328*** 0.140** 0.267*** 0.190*** (5.89) (3.31) (4.91) (2.05) (7.19) (3.08) 控制变量 控制 控制 控制 控制 控制 控制 时间固定效应 控制 控制 控制 控制 控制 控制 个体固定效应 控制 控制 控制 控制 控制 控制 N 10 244 10 343 5 453 4 780 14 278 6 309 R2 0.336 1 0.453 2 0.383 2 0.215 1 0.423 7 0.407 6

下载: 导出CSV

表 7 财务机制识别检验:融资约束与财务风险

变量 (1)

SA(2)

RiskTreat × Post -0.030***(-8.19) -0.041**(-2.04) 控制变量 控制 控制 时间固定效应 控制 控制 个体固定效应 控制 控制 N 20 640 20 673 R2 0.868 9 0.852 1

下载: 导出CSV

表 8 创新机制识别检验:研发支出强度与创新产出

变量 (1)

R & D(2)

LnpatiTreat × Post 0.010***(12.09) 0.073**(2.41) 控制变量 控制 控制 时间固定效应 控制 控制 个体固定效应 控制 控制 N 20 673 20 673 R2 0.172 8 0.064 0

下载: 导出CSV

表 9 预期机制识别检验:年报正向语调与报刊新闻负面评价

变量 (1)

Tone-P(2)

News-NTreat × Post 0.002***(6.05) -0.016***(-3.49) 控制变量 控制 控制 时间固定效应 控制 控制 个体固定效应 控制 控制 N 20 303 20 545 R2 0.391 2 0.065 2

下载: 导出CSV

-

[1] 马名杰, 戴建军, 熊鸿儒. 数字化转型对生产方式和国际经济格局的影响与应对[J]. 中国科技论坛, 2019(1): 12-16. https://www.cnki.com.cn/Article/CJFDTOTAL-ZGKT201901007.htm [2] 陈昭, 陈钊泳, 谭伟杰. 数字经济促进经济高质量发展的机制分析及其效应[J]. 广东财经大学学报, 2022(3): 4-20. http://xb.gdufe.edu.cn/article/id/069aff43-6d27-4030-a042-2537bb07f0b0 [3] 王永贵, 汪淋淋. 传统企业数字化转型的问题及对策研究[J]. 广西财经学院学报, 2021(3): 37-46. https://www.cnki.com.cn/Article/CJFDTOTAL-GXSY202103005.htm [4] 向海凌, 陈玉茹, 吴非. QFⅡ持股促进企业数字化转型的机制研究——影响路径、企业异质性与提质补短效应[J]. 西部论坛, 2022(6): 1-19. https://www.cnki.com.cn/Article/CJFDTOTAL-CQSY202206001.htm [5] 林志帆, 刘诗源. 税收激励如何影响企业创新?——来自固定资产加速折旧政策的经验证据[J]. 统计研究, 2022(1): 91-105. https://www.cnki.com.cn/Article/CJFDTOTAL-TJYJ202201008.htm [6] 徐晔, 蔡奇翰, 宗赟. 加速折旧政策对企业研发创新和固定资产投资的影响分析[J]. 复旦学报: 社会科学版, 2021(6): 181-188. https://www.cnki.com.cn/Article/CJFDTOTAL-FDDX202106018.htm [7] 张勋, 万广华, 张佳佳, 等. 数字经济、普惠金融与包容性增长[J]. 经济研究, 2019(8): 71-86. https://www.cnki.com.cn/Article/CJFDTOTAL-JJYJ201908006.htm [8] 唐松, 伍旭川, 祝佳. 数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J]. 管理世界, 2020(5): 52-66. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ202005006.htm [9] GOLDFARB A, TUCKER C. Digital economics[J]. Journal of Economic Literature, 2019, 57(1): 3-43. doi: 10.1257/jel.20171452 [10] LOEBBECKE C, PICOT A. Reflections on societal and business model transformation arising from digitization and big data analytics[J]. Journal of Strategic Information Systems, 2015, 24(3): 149-157. doi: 10.1016/j.jsis.2015.08.002 [11] 易露霞, 吴非, 常曦. 企业数字化转型进程与主业绩效——来自中国上市企业年报文本识别的经验证据[J]. 现代财经: 天津财经大学学报, 2021(10): 24-38. https://www.cnki.com.cn/Article/CJFDTOTAL-XCXB202110002.htm [12] 吴非, 常曦, 任晓怡. 政府驱动型创新: 财政科技支出与企业数字化转型[J]. 财政研究, 2021(1): 102-115. https://www.cnki.com.cn/Article/CJFDTOTAL-CZYJ202101008.htm [13] 谢申祥, 王晖. 固定资产加速折旧政策的就业效应[J]. 经济学动态, 2021(10): 100-115. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXD202110007.htm [14] 叶陈刚, 黄冠华, 朱郭一鸣. 税收激励与公司金融化——基于加速折旧政策的自然实验[J]. 国际商务: 对外经济贸易大学学报, 2021(3): 127-141. https://www.cnki.com.cn/Article/CJFDTOTAL-DWMY202103010.htm [15] 钟国辉, 陈高, 刘锋. 企业成长与降杠杆: 固定资产加速折旧政策的激励效应[J]. 税务研究, 2021(5): 47-53. https://www.cnki.com.cn/Article/CJFDTOTAL-SWXH202105008.htm [16] 刘伟江, 吕镯. 固定资产加速折旧新政对制造业企业全要素生产率的影响——基于双重差分模型的实证研究[J]. 中南大学学报: 社会科学版, 2018(3): 78-87. https://www.cnki.com.cn/Article/CJFDTOTAL-ZLXS201803010.htm [17] MUKHERJEE A, SINGH M, ZALDOKAS A. Do corporate taxes hinder innovation?[J]. Journal of Financial Economics, 2017, 124: 195-221. [18] 吴非, 胡慧芷, 林慧妍, 等. 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J]. 管理世界, 2021(7): 130-144, 10. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ202107013.htm [19] ROSA R D S, DURAND R B. The role of salience in portfolio formation[J]. Pacific-Basin Finance Journal, 2008, 16(1-2): 78-94. [20] 王耀君, 高扬. 网络关注度对我国股票市场信息不对称程度的影响[J]. 财经理论与实践, 2019(1): 44-50. https://www.cnki.com.cn/Article/CJFDTOTAL-CLSJ201901007.htm [21] 童锦治, 冷志鹏, 黄浚铭, 等. 固定资产加速折旧政策对企业融资约束的影响[J]. 财政研究, 2020(6): 48-61, 76. https://www.cnki.com.cn/Article/CJFDTOTAL-CZYJ202006004.htm [22] EDGERTON J. Investment, accounting, and the salience of the corporate income tax[R]. NBER Working Paper, 2012. [23] 许罡, 朱卫东. 金融化方式、市场竞争与研发投资挤占——来自非金融上市公司的经验证据[J]. 科学学研究, 2017(5): 709-719, 728. https://www.cnki.com.cn/Article/CJFDTOTAL-KXYJ201705009.htm [24] 刘啟仁, 赵灿, 黄建忠. 税收优惠、供给侧改革与企业投资[J]. 管理世界, 2019(1): 78-96, 114. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ201901011.htm [25] 刘行, 叶康涛, 陆正飞. 加速折旧政策与企业投资——基于"准自然实验"的经验证据[J]. 经济学(季刊), 2019(1): 213-234. https://www.cnki.com.cn/Article/CJFDTOTAL-JJXU201901010.htm [26] HOUSE C L, SHAPIRO M D. Temporary investment tax incentives: theory with evidence from bonus depreciation[J]. American Economic Review, 2008, 98(3): 737-68. [27] HULSE D S, LIVINGSTONE J R. Incentive effects of bonus depreciation[J]. Journal of Accounting and Public Policy, 2010, 29(6): 578-603. [28] CAI J, CHEN Y, WANG X. The impact of corporate taxes on firm innovation: evidence from the corporate tax collection reform in China[R]. NBER Working Paper, 2018. [29] 张继鸿, 常启国, 殷宇飞. 税收激励能否抑制企业金融化——基于固定资产加速折旧的准自然实验[J]. 金融监管研究, 2021(12): 39-55. https://www.cnki.com.cn/Article/CJFDTOTAL-JRJG202112002.htm [30] 邓峰, 杨国歌. 固定资产加速折旧政策对数字企业创新效率的影响[J]. 中南大学学报: 社会科学版, 2021(5): 106-118. https://www.cnki.com.cn/Article/CJFDTOTAL-ZLXS202105010.htm [31] 赵宸宇, 王文春, 李雪松. 数字化转型如何影响企业全要素生产率[J]. 财贸经济, 2021(7): 114-129. https://www.cnki.com.cn/Article/CJFDTOTAL-CMJJ202107008.htm [32] 赵涛, 张智, 梁上坤. 数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J]. 管理世界, 2020(10): 65-76. https://www.cnki.com.cn/Article/CJFDTOTAL-GLSJ202010009.htm [33] 雷鸿竹, 王谦. 中国地方政府数字经济政策文本的量化研究[J]. 技术经济与管理研究, 2022(5): 91-94. https://www.cnki.com.cn/Article/CJFDTOTAL-JXJG202205016.htm [34] HADLOCK C J, PIERCE J R. New evidence on measuring financial constraints: moving beyond the KZ index[J]. The Review of Financial Studies, 2010, 23(5): 1909-1940. [35] 赵灿, 刘啟仁, 袁劲. 税收政策激励与企业风险承担——基于固定资产加速折旧政策的微观经验证据[J]. 经济科学, 2022(5): 95-106. https://www.cnki.com.cn/Article/CJFDTOTAL-JJKX202205007.htm [36] 张健, 吴非, 任玎. 新三板企业R&D投资、融资行为与运营绩效[J]. 金融学季刊, 2018(3): 107-131. [37] LOUGHRAN T, MCDONALD B. When is a liability not a liability? textual analysis, dictionaries, and 10-Ks[J]. The Journal of Finance, 2011, 66(1): 35-65. [38] 杜金岷, 李亚菲, 吴非. 股票流动性、媒体关注与企业创新[J]. 中国经济问题, 2020(3): 73-89. https://www.cnki.com.cn/Article/CJFDTOTAL-ZJJW202003006.htm -

点击查看大图

点击查看大图

图(3) / 表(9)

计量

- 文章访问数: 635

- HTML全文浏览量: 292

- PDF下载量: 24

- 被引次数: 0